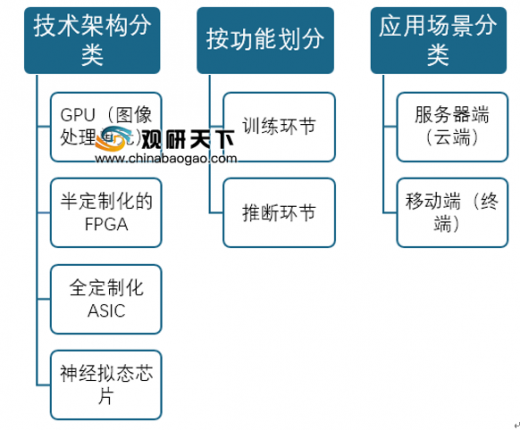

人工智能芯片分类一般有按技术架构分类、按功能划分、按应用场景分类三种分类方式。

人工智能芯片按不同分类分析情况

资料来源:公开资料整理

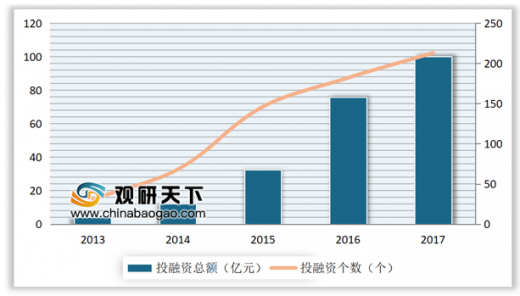

自2013年以来,全球和中国人工智能行业投融资规模都呈上涨趋势。我国人工智能产业保持快速增长,部分技术接近或达到国际领先水平,投融资规模和企业数量位居世界前列。从投融资市场来看,中国人工智能领域的投融资占全球比值超过60%,成为全球最“吸金”的国家。

我国人工智能行业历年投资

数据来源:工信部

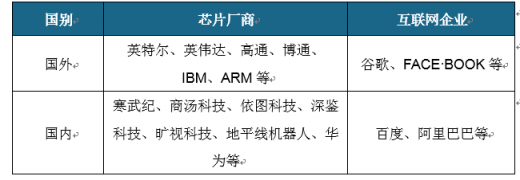

在资本密集投资人工智能芯片领域的背后,是逐步成熟和快速发展的人工智能芯片市场。在对人工智能芯片的布局上,除了全球知名的芯片巨头如英特尔、英伟达、高通等,互联网巨头谷歌、脸书等,国内寒武纪、华为、商汤科技、依图科技、深鉴科技、旷视科技、地平线机器人、百度、阿里等也加入到激烈的人工智能芯片产业之中。在未来的人工智能行业争夺上,中国的这些“新军团”将与强大的国外芯片军团正面竞争。

国内外人工智能芯片行业重点布局企业

资料来源:公开资料整理

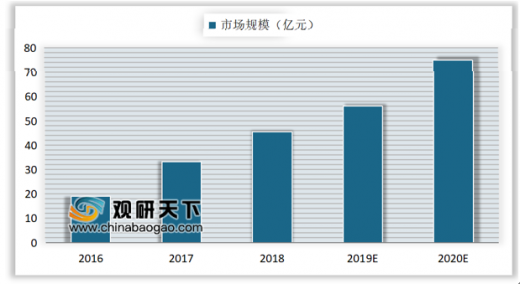

目前,我国的人工智能芯片行业发展尚处于起步阶段。随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。数据显示,2016年中国人工智能芯片市场规模仅仅达16亿元。截止至2017年中国人工智能芯片市场规模增长至33亿元,同比增长75%。初步测算2018年中国人工智能芯片市场规模将达45.6亿元左右,同比增长37.1%。并预测至2020年中国人工智能芯片市场规模将达到了75.1亿元,同比增长33.9%。(JPTC)

2016-2020年我国人工智能芯片市场规模及预测

数据来源:工信部

【报告大纲】

第一章 人工智能芯片基本概述

1.1 人工智能芯片的相关介绍

1.1.1 芯片的定义及分类

1.1.2 人工智能芯片的内涵

1.1.3 人工智能芯片的要素

1.1.4 人工智能芯片生态体系

1.2 人工智能芯片与人工智能的关系

1.2.1 人工智能的内涵

1.2.2 人工智能对芯片的要求提高

1.2.3 人工智能芯片成为战略高点

第二章 人工智能芯片行业发展机遇分析

2.1 政策机遇

2.1.1 集成电路产业发展纲要发布

2.1.2 芯片技术标准建设逐步完善

2.1.3 人工智能迎来政策环境良好

2.1.4 人工智能发展规划强调AI芯片

2.2 产业机遇

2.2.1 人工智能步入黄金时期

2.2.2 人工智能技术研究加快

2.2.3 全球人工智能融资规模

2.2.4 国内人工智能融资状况

2.2.5 人工智能应用前景广阔

2.3 社会机遇

2.3.1 互联网加速发展

2.3.2 智能产品逐步普及

2.3.3 科技人才队伍壮大

2.4 技术机遇

2.4.1 芯片计算能力大幅上升

2.4.2 云计算逐步降低计算成本

2.4.3 深度学习对算法要求提高

2.4.4 移动终端应用提出新要求

第三章 人工智能芯片背景产业——芯片行业

3.1 芯片专利申请状况

3.1.1 专利的分类及收购

3.1.2 各国专利申请排名

3.1.3 企业专利申请排名

3.1.4 我国专利申请概况

3.2 芯片市场运行分析

3.2.1 国际市场依赖性强

3.2.2 技术研发投入加大

3.2.3 行业发展格局分析

3.2.4 市场销量规模分析

3.2.5 产业运行特点分析

3.2.6 行业趋势预测展望

3.2.7 产业发展趋势分析

3.3 芯片材料行业发展分析

3.3.1 半导体材料发展进程

3.3.2 半导体材料市场回顾

3.3.3 半导体材料市场现状

3.3.4 半导体材料研发动态

3.3.5 新型半导体材料产业

3.4 芯片材料应用市场调研

3.4.1 家电芯片行业调研

3.4.2 手机芯片市场调研

3.4.3 LED芯片市场状况

3.4.4 车用芯片市场调研

3.5 2016-2019年中国集成电路进出口数据分析

3.5.1 中国集成电路进出口总量数据分析

3.5.2 2016-2019年主要贸易国集成电路进出口情况分析

3.5.3 2016-2019年主要省市集成电路进出口情况分析

3.6 国内芯片产业发展的问题及对策

3.6.1 国产芯片产业的差距

3.6.2 国产芯片落后的原因

3.6.3 国产芯片发展的建议

3.6.4 产业持续发展的对策

第四章 人工智能芯片行业发展分析

4.1 人工智能芯片行业发展综况

4.1.1 人工智能芯片发展阶段

4.1.2 全球人工智能芯片市场

4.1.3 国内人工智能芯片市场

4.1.4 人工智能芯片产业化状况

4.2 企业加快人工智能芯片行业布局

4.2.1 互联网公司布局AI芯片市场

4.2.2 百度加快智能芯片研发

4.2.3 高通旗舰芯片正式发布

4.3 科技巨头打造“平台+芯片”模式

4.3.1 阿里云

4.3.2 百度开放云

4.4 中美人工智能芯片行业实力对比

4.4.1 技术实力对比

4.4.2 企业实力对比

4.4.3 人才实力对比

4.5 人工智能芯片行业发展问题及对策

4.5.1 行业发展痛点

4.5.2 企业发展问题

4.5.3 行业发展对策

第五章 人工智能芯片细分领域分析

5.1 人工智能芯片的主要类型及对比

5.1.1 人工智能芯片主要类型

5.1.2 人工智能芯片对比分析

5.2 GPU芯片分析

5.2.1 GPU芯片简介

5.2.2 GPU芯片特点

5.2.3 国外企业布局GPU

5.2.4 国内GPU产业分析

5.3 FPGA芯片分析

5.3.1 GPU芯片简介

5.3.2 GPU芯片特点

5.3.3 全球FPGA市场规模

5.3.4 国内FPGA行业调研

5.4 ASIC芯片分析

5.4.1 ASIC芯片简介

5.4.2 ASIC芯片特点

5.4.3 ASI应用领域

5.4.4 国际企业布局ASIC

5.4.5 国内ASIC行业调研

5.5 类脑芯片(人脑芯片)

5.5.1 类脑芯片基本特点

5.5.2 类脑芯片发展基础

5.5.3 国外类脑芯片研发

5.5.4 国内类脑芯片研发

5.5.5 类脑芯片典型代表

5.5.6 类脑芯片前景可期

第六章 人工智能芯片重点应用领域分析

6.1 人工智能芯片应用状况分析

6.1.1 AI芯片的应用场景

6.1.2 AI芯片的应用潜力

6.1.3 AI芯片的应用空间

6.2 智能手机行业

6.2.1 全球智能手机出货规模

6.2.2 中国智能手机市场状况

6.2.3 人工智能芯片的手机应用

6.2.4 企业加快手机AI芯片布局

6.2.5 手机AI应用芯片研发动态

6.2.6 苹果新品应用人工智能芯片

6.3 智能音箱行业

6.3.1 智能音箱基本概述

6.3.2 智能音箱市场运行

6.3.3 企业加快行业布局

6.3.4 芯片厂商积极布局

6.3.5 典型AI芯片应用案例

6.4 机器人行业

6.4.1 市场需求及机会领域分析

6.4.2 智能机器人市场规模状况

6.4.3 机器人领域投资状况分析

6.4.4 AI芯片在机器人上的应用

6.4.5 企业布局机器人驱动芯片

6.5 智能汽车行业

6.5.1 国际企业加快车用AI芯片研发

6.5.2 国内智能汽车获得政策支持

6.5.3 国内无人驾驶实现规范化发展

6.5.4 人工智能芯片应用于智能汽车

6.5.5 汽车智能芯片应用规模预测

6.6 其他领域

6.6.1 智能安防领域

6.6.2 医疗健康领域

6.6.3 无人机领域

6.6.4 智能眼镜芯片

6.6.5 人脸识别芯片

第七章 国际人工智能芯片典型企业分析

7.1 Nvidia(英伟达)

7.1.1 企业发展概况

7.1.2 财务发展现状

7.1.3 市场拓展状况

7.1.4 AI芯片产业地位

7.1.5 AI芯片产业布局

7.1.6 AI芯片研发动态

7.2 Intel(英特尔)

7.2.1 企业发展概况

7.2.2 企业财务状况

7.2.3 AI芯片产品研发

7.2.4 企业合作动态

7.3 Qualcomm(高通)

7.3.1 企业发展概况

7.3.2 财务发展现状

7.3.3 芯片业务状况

7.3.4 AI芯片研发动态

7.4 IBM

7.4.1 企业发展概况

7.4.2 企业财务状况

7.4.3 典型产品分析

7.4.4 AI芯片产业布局

7.4.5 AI芯片研发动态

7.5 Google(谷歌)

7.5.1 企业发展概况

7.5.2 企业财务状况

7.5.3 AI芯片发展优势

7.5.4 AI芯片产业布局

7.5.5 云端AI芯片发布

7.6 Microsoft(微软)

7.6.1 企业发展概况

7.6.2 企业财务状况

7.6.3 AI芯片产业布局

7.6.4 AI芯片研发动态

7.7 其他企业分析

7.7.1 苹果公司

7.7.2 Facebook

7.7.3 CEVA

7.7.4 ARM

7.7.5 AMD

第八章 国内人工智能芯片重点企业分析

8.1 地平线机器人公司

8.1.1 企业发展概况

8.1.2 人工智能探索

8.1.3 企业融资状况

8.1.4 AI芯片产业布局

8.1.5 AI芯片研发动态

8.2 北京中科寒武纪科技有限公司

8.2.1 企业发展概况

8.2.2 企业合作动态

8.2.3 企业融资动态

8.2.4 AI芯片产品研发

8.3 中兴通讯股份有限公司

8.3.1 企业发展概况

8.3.2 财务发展现状

8.3.3 布局人工智能

8.3.4 AI芯片布局

8.3.5 未来前景展望

8.4 科大讯飞股份有限公司

8.4.1 企业发展概况

8.4.2 财务发展现状

8.4.3 语音芯片产品

8.4.4 企业竞争实力

8.4.5 公司投资前景

8.4.6 未来前景展望

8.5 华为技术有限公司

8.5.1 企业发展概况

8.5.2 技术研发实力

8.5.3 AI芯片产业布局

8.6 其他企业发展动态

8.6.1 深鉴科技

8.6.2 西井科技

8.6.3 启英泰伦

8.6.4 中星微电子

第九章 人工智能芯片行业投资壁垒及行业前景调研

9.1 人工智能芯片行业投资壁垒

9.1.1 专利技术壁垒

9.1.2 市场竞争壁垒

9.1.3 投资周期漫长

9.2 人工智能芯片行业投资动态

9.2.1 初创公司加快AI芯片投资

9.2.2 AI芯片行业融资动态分析

9.2.3 光学AI芯片公司融资动态

9.2.4 人工智能芯片设计公司获投

9.3 人工智能芯片行业投资潜力

9.3.1 投资空间分析

9.3.2 投资推动因素

9.4 人工智能芯片行业投资前景研究

9.4.1 投资方式策略

9.4.2 投资领域策略

9.4.3 产品创新策略

9.4.4 商业模式策略

第十章 人工智能芯片行业趋势预测及趋势预测

10.1 人工智能芯片行业趋势预测

10.1.1 人工智能软件市场展望

10.1.2 国内AI芯片将加快发展

10.1.3 AI芯片细分市场发展展望

10.2 人工智能芯片的发展路线及方向

10.2.1 人工智能芯片发展态势

10.2.2 人工智能芯片发展路径

10.2.3 人工智能芯片技术趋势

10.3 人工智能芯片定制化趋势分析

10.3.1 AI芯片定制化发展背景

10.3.2 半定制AI芯片布局加快

10.3.3 全定制AI芯片典型代表

10.4 人工智能芯片市场空间预测

10.4.1 整体市场规模预测

10.4.2 云端应用规模预测

10.4.3 典型应用规模预测

图表目录

图表1 芯片与集成电路

图表2 深度学习训练和推断环节相关芯片

图表3 人工智能芯片的生态体系

图表4 人工智能定义

图表5 人工智能三个阶段

图表6 人工智能产业结构

图表7 人工智能产业结构具体说明

图表8 16位计算带来两倍的效率提升

图表9 芯片行业标准汇总

图表10 人工智能投资前景目标

图表11 人工智能历史发展阶段

图表12 2016-2019年中国人工智能相关专利申请数统计

图表13 2016-2019年美国主要城市AI融资规模

图表14 2016-2019年英德法三国AI融资规模与投资频次对比

图表15 2016-2019年欧洲主要国家AI融资分布融资情况

图表16 中印以AI企业投资频次与融资规模对比

图表17 中国AI融资规模与投资频次发展趋势

图表18 中国主要省市AI融资规模在全国比重

图表19 北京AI融资规模的发展趋势

图表20 京沪粤AI融资规模及投资频次

图表21 中国网民规模和互联网普及率

图表22 中国手机网民规模及其占网民比例

图表详见报告正文······(GYHS)

【简介】

中国报告网是观研天下集团旗下打造的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

更多好文每日分享,欢迎关注公众号