铁路总公司工作会议于2018年1月2日在京召开,会议重点指出,2017年我国铁路投产新线路3038公里,超出年初的2100公里的规划,“四横四纵”高铁网提前建成运营。铁总计划2018年铁路固定资产投资7320亿元,投产新运营线路4000公里,其中高铁3500公里,根据我们统计2017年高铁通车里程约1700公里,按照此规划2018年通车里程将翻倍。

动车组招投标加速,复兴号占比提升

动车组招投标规模触底回升,行业景气趋势拐点向上明显。中铁总会议指出目标到2020年动车组保有量达到3800标准列左右,其中复兴号动车900组以上,标动占比提升显著。截止2017年11月18日,铁总共招标动车标准列319列,去年仅招标115标准列。未来三年预计新增高铁里程6500公里,由于新增线路以及线路运行密度增高,将提升动车招投标预期。如果2020年高铁里程达到3万公里,通车密度从2016年0.94辆/公里提升至2020年1.05辆/公里,那么对应需求动车3.15万辆,2016年保有量20688辆,2017新增动车2552辆,2017年动车保有量23240量,动车需求2018-2020年预计增量8260辆,约对应1033准列动车组,平均每年350列左右。考虑到通车密度、新增里程以及更新需求可能超预期,我们预期2018-2020年有望保持年均350-400列左右的动车组招投标水平。

城市轨道交通:带动轨道设备需求

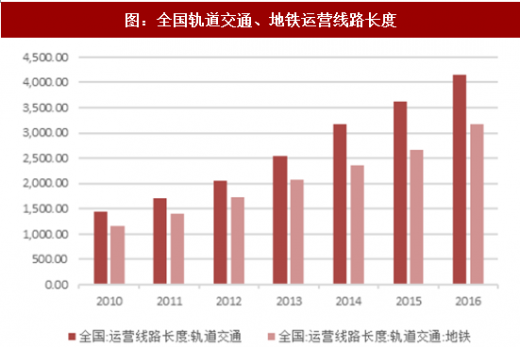

城市轨道投建规模如火如荼,通车里程增加度将带动设备需求。城市轨道交通近年来表现亮眼,作为地方政府拉动内需的重点投资项目,城市轨道交通建设有望增速进一步提高。根据国务院印发的《“十三五”现代综合交通运输体系发展规划》的规划,2020年城市轨道交通运输运营里程达到6000公里。根据城市轨道交通协会常务副会长周晓勤在2017年11月18日的讲话,全国共有31个城市开通运营轨道交通(包括有轨电车),运营里程约4198公里(不含国铁运营具有城轨性质的线路);已开工建设轨道交通的有53个城市,规划建设规模超9000公里;目前在建规模约5770公里,每年完成固定资产投资规模近4000亿元。预计到年底还将新增2个城市(厦门、贵阳)开通运营轨道交通,全年可新增运营里程约669公里(另有新增现代有轨电车约26公里),总运营规模将达到约4700公里,如果加上已经投入运营的现代有轨电车,则2017年城市轨道总运营规模将超过5000公里。

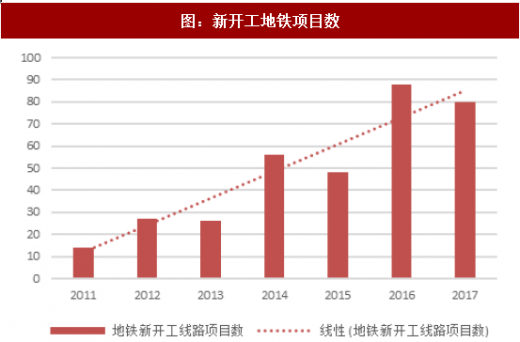

地铁建设成为城轨规模主要增长极,贡献了主要的里程数增长,里程数和密度的提升将驱动车辆需求。根据城市轨道交通协会不完全统计,截止2016年底在建线路228条、在建里程5636公里,其中地铁在建线路4925公里;从地铁新开工线路的情况来看,2016、2017年新开工地铁项目数量分别为88和80个;从地铁规划里程来看,根据初步统计,规划在2020年以前通车项目共有164个,共计里程3971公里;目前已获得城轨项目批复的城市共有44个,规划里程4700公里。根据地铁建设的周期,这部分线路将在未来3-4年陆续开通,全国的地铁总里程还将翻倍。另外,城轨正逐渐成为公共交通主力,随着城轨运营的成熟,以及传统出行习惯的改变,线路的客流量的迅速提高将刺激通车密度的提升,驱动地铁车辆的需求。

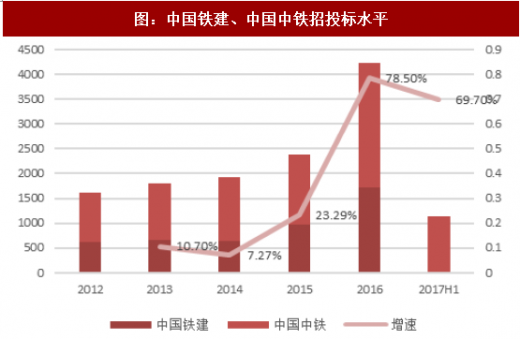

微观先导数据印证城轨设备业务必将大幅增加。中国铁建、中国中铁的城轨工程订单数量2016年起大幅增加,合计新签城轨订单合同4236亿元,2017上半年合计新签订单合同1137亿元,同比增速68%。城轨施工过后必然面临设备采购的需求,印证了我们前文的判断,因此城轨设备业务具备较大的需求空间。因此我们判断《规划》中提出的2020年城市轨道交通里程6000公里将提前完成,完成里程预计将接近7000公里,按照城轨密度0.94计算,预计将新增车辆需求2700列,预计车辆市场空间超过1500亿元。

根据国家发改委的《城镇化地区综合交通网规划》制定的发展目标,到2020年,交通网联通21个城镇化地区,京津冀、长三角、珠三角三大城市群基本建成城际交通网络,相邻核心城市之间、与周边节点城市实现1小时通达,其余城镇化地区基本形成城际交通网络骨架,大部分核心城市和节点城市之间实现1-2小时到达。根据《铁路“十三五”规划》中提到的,到2020年在经济发达、人口稠密、城镇密集地区形成城际、市郊铁路骨架网络,其他适宜区域因地制宜、量力而行布局建设,城际铁路规模达到2000公里左右。

小结

铁路投资大跃进时期已经过去,未来的增长动力将来自于1)、动车招标加速:国内动车组招投标陆续恢复正常,2018年业绩将因招投标恢复正常而增长较好;2)、城际轨道、地铁加速上马:城轨通车里程逐渐增加,设备需求将逐渐释放,轨线路建设周期为4-6年,目前处于订单爆发前夜;3)、“一带一路”带来新增市场:中国高铁是我国高端制造的名片,中国高铁自身技术先进、运营经验丰富、性价比高,形成了良好的出海示范效应。

观研天下发布的《2018年中国轨交装备行业分析报告-市场深度调研与发展前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、轨交装备T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国轨交装备行业发展概述

第一节 轨交装备行业发展情况概述

一、轨交装备行业相关定义

二、轨交装备行业基本情况介绍

三、轨交装备行业发展特点分析

第二节中国轨交装备行业上下游产业链分析

一、产业链模型原理介绍

二、轨交装备行业产业链条分析

三、中国轨交装备行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国轨交装备行业生命周期分析

一、轨交装备行业生命周期理论概述

二、轨交装备行业所属的生命周期分析

第四节 轨交装备行业经济指标分析

一、 轨交装备行业的赢利性分析

二、 轨交装备行业的经济周期分析

三、轨交装备行业附加值的提升空间分析

第五节 国中轨交装备行业进入壁垒分析

一、轨交装备行业资金壁垒分析

二、轨交装备行业技术壁垒分析

三、轨交装备行业人才壁垒分析

四、轨交装备行业品牌壁垒分析

五、轨交装备行业其他壁垒分析

第二章 2015-2017年全球轨交装备行业市场发展现状分析

第一节 全球轨交装备行业发展历程回顾

第二节全球轨交装备行业市场区域分布情况

第三节 亚洲轨交装备行业地区市场分析

一、亚洲轨交装备行业市场现状分析

二、亚洲轨交装备行业市场规模与市场需求分析

三、亚洲轨交装备行业市场前景分析

第四节 北美轨交装备行业地区市场分析

一、北美轨交装备行业市场现状分析

二、北美轨交装备行业市场规模与市场需求分析

三、北美轨交装备行业市场前景分析

第五节 欧盟轨交装备行业地区市场分析

一、欧盟轨交装备行业市场现状分析

二、欧盟轨交装备行业市场规模与市场需求分析

三、欧盟轨交装备行业市场前景分析

第六节 2018-2024年世界轨交装备行业分布走势预测

第七节 2018-2024年全球轨交装备行业市场规模预测

第三章 2015-2017年中国轨交装备产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国轨交装备行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国轨交装备产业社会环境发展分析

一、人口环境分析

二、轨交装备环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国轨交装备行业运行情况

第一节 中国轨交装备行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国轨交装备行业市场规模分析

第三节 中国轨交装备行业供应情况分析

第四节 中国轨交装备行业需求情况分析

第五节 中国轨交装备行业供需平衡分析

第六节 中国轨交装备行业发展趋势分析

第五章 中国轨交装备所属行业运行数据监测

第一节 中国轨交装备所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国轨交装备所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国轨交装备所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国轨交装备市场格局分析

第一节 中国轨交装备行业竞争现状分析

一、中国轨交装备行业竞争情况分析

二、中国轨交装备行业主要品牌分析

第二节 中国轨交装备行业集中度分析

一、中国轨交装备行业市场集中度分析

二、中国轨交装备行业企业集中度分析

第三节 中国轨交装备行业存在的问题

第四节 中国轨交装备行业解决问题的策略分析

第五节 中国轨交装备行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国轨交装备行业需求特点与价格走势分析

第一节 中国轨交装备行业消费特点

第二节 中国轨交装备行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 轨交装备行业成本分析

第三节 轨交装备行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国轨交装备行业价格现状分析

第五节 中国轨交装备行业平均价格走势预测

一、中国轨交装备行业价格影响因素

二、中国轨交装备行业平均价格走势预测

三、中国轨交装备行业平均价格增速预测

第八章 2015-2017年中国轨交装备行业区域市场现状分析

第一节 中国轨交装备行业区域市场规模分布

第二节 中国华东地轨交装备市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区轨交装备市场规模分析

四、华东地区轨交装备市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区轨交装备市场规模分析

四、华中地区轨交装备市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区轨交装备市场规模分析

第九章 2015-2017年中国轨交装备行业竞争情况

第一节 中国轨交装备行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国轨交装备行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国轨交装备行业竞争环境分析(轨交装备T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 轨交装备行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国轨交装备行业发展前景分析与预测

第一节中国轨交装备行业未来发展前景分析

一、轨交装备行业国内投资环境分析

二、中国轨交装备行业市场机会分析

三、中国轨交装备行业投资增速预测

第二节中国轨交装备行业未来发展趋势预测

第三节中国轨交装备行业市场发展预测

一、中国轨交装备行业市场规模预测

二、中国轨交装备行业市场规模增速预测

三、中国轨交装备行业产值规模预测

四、中国轨交装备行业产值增速预测

五、中国轨交装备行业供需情况预测

第四节中国轨交装备行业盈利走势预测

一、中国轨交装备行业毛利润同比增速预测

二、中国轨交装备行业利润总额同比增速预测

第十二章 2018-2024年中国轨交装备行业投资风险与营销分析

第一节 轨交装备行业投资风险分析

一、轨交装备行业政策风险分析

二、轨交装备行业技术风险分析

三、轨交装备行业竞争风险分析

四、轨交装备行业其他风险分析

第二节 轨交装备行业企业经营发展分析及建议

一、轨交装备行业经营模式

二、轨交装备行业销售模式

三、轨交装备行业创新方向

第三节 轨交装备行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国轨交装备行业发展策略及投资建议

第一节 中国轨交装备行业品牌战略分析

一、轨交装备企业品牌的重要性

二、轨交装备企业实施品牌战略的意义

三、轨交装备企业品牌的现状分析

四、轨交装备企业的品牌战略

五、轨交装备品牌战略管理的策略

第二节中国轨交装备行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国轨交装备行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国轨交装备行业发展策略及投资建议

第一节中国轨交装备行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国轨交装备行业定价策略分析

第二节中国轨交装备行业营销渠道策略

一、轨交装备行业渠道选择策略

二、轨交装备行业营销策略

第三节中国轨交装备行业价格策略

第四节 观研天下行业分析师投资建议

一、中国轨交装备行业重点投资区域分析

二、中国轨交装备行业重点投资产品分析

图表详见正文(GYGSL)