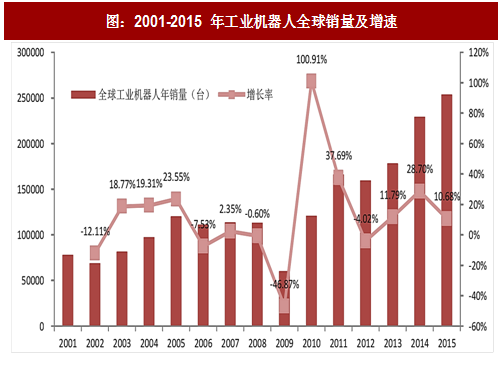

目前作为机器人行业的最大的子分类——工业机器人已经在汽车、金属制品、电子、橡胶及塑料等行业取得了广泛的应用。并且,随着性能不断提升,各种应用场景不断明晰,工业机器人的全球市场正以平均 15.2%的速度快速增长。2017 年,工业机器人将进一步提升普及率,销售额有望突破 147 亿美元,其中亚洲仍将是最大的销售市场。

图:2001-2015 年工业机器人全球销量及增速

二、国内工业机器人增速更快

即从 2010 年来开始进入持续增长,除了 2012 年销量有略微回落波动。再从横向关系比较来看,中国自进入 21 世纪以来工业机器人销量一直猛烈增长,从 2000 年我国销量占全球销量不足 1%到 2010 年销量占比超过 10%,再到 2016 年销量占比超过 30%。短短的十六年时间,中国已经几乎占据全球工业机器人销量的三分之一,这足以表明我国已然成为机器人的需求大国。

图:2001-2015 年工业机器人我国销量及增速

三、催生我国工业机器人需求端爆发的原因

1、国内国产机器人低基数因素

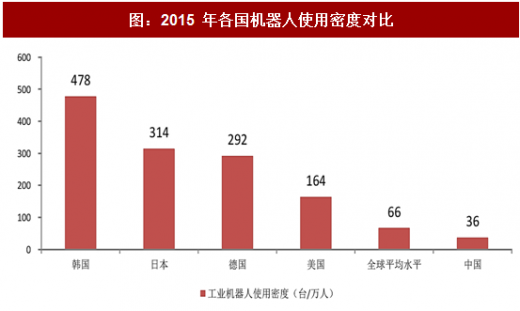

我国目前工业机器人密度仍然很低,我国 2015 年工业机器人使用密度为 36 台/万人,韩国为 478 台/万人,日本为 314 台/万人,德国为 292 台/万人,美国为 164 台/万人,全球平均为 66 台/万人,我国机器人密度还不及世界平均水平,与韩日等国家相距甚远。机器人在全球制造业密度只有 0.62%,我国仅有 0.3%,即全球制造业 99.38%和中国制造业 99.7%依然依靠人力。中国工业机器人密度不足世界平均值的一半,在国家制造业转型大背景下,工业机器人未来发展空间广阔增长空间还很大,按照中国《机器人产业发展规划(2016-2020 年)》,到 2020 年工业机器人密度要到的 150 台/万人以上。

图:2015 年各国机器人使用密度对比

2、强大的制造业基础为机器人在新兴领域的应用提供了增长基础

工业机器人在汽车领域已经有了成熟应用,前文已提到国产机器人在该领域短期内很难有大规模的渗透率提升。但在类似于 3C、食品饮料、医疗、陶瓷等领域我国都是制造大国。尤其是 3C 领域,我国每年的规模以上电子信息制造业实现销售产值 在 10 万亿元以上,且该领域人员密集,生产精密度越来越高,成为机器人应用的天然应用平台。为我国机器人需求提供了强大的需求拉动动力。同时,这些领域的机器人应用主要以机械手等中低端产品为主,这也为我国机器人行业从弱到强的发展提供了不断进阶的保障。

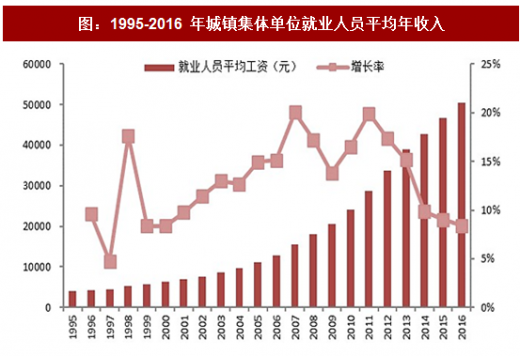

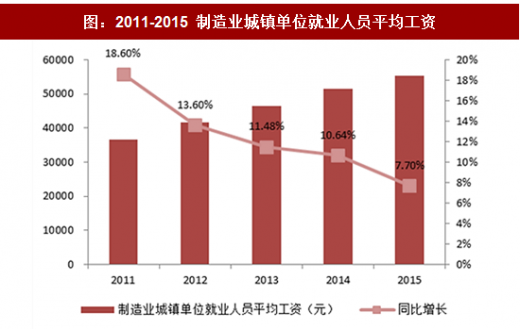

3、中国人口红利优势正在丧失,“机器换人”或迎来拐点

我国机器人行业发展具有 “起步晚、发展快”的特点。其中,“起步晚”是因为我国早期劳动人口众多,人工成本较低。然而近年来,我国人口老龄化加速,中国 15 岁至 64 岁的人口占总人口比例从 2011 年开始下滑,且降速不断提升,适龄的劳动人口不断下降。另一方面,据国家统计局数据,我国制造业城镇职工平均工资每年平均增速在 11%以上,净增值在 4 千元以上,但是随着技术的发展和更新,工业机器人的成本和价格正以 4%的速度逐年降低,使用寿命也越来越长。从性价比上讲,“机器换人”是大势所趋。

图:1995-2016 年城镇集体单位就业人员平均年收入

图:2011-2015 制造业城镇单位就业人员平均工资

4、政策面不断推动,智能制造已成重要战略方向

2017 年 7 月 20 日, 国务院印发《新一代人工智能发展规划》,提出 2030 年前我国人工智能发展的总体战略、重点任务、资源配置及相关保障措施的整体规划。《规划》提出六项重点任务,智能机器人是六大重点领域之一,其中提到加快发展智能机器人、智能运载工具、智能终端,推进智能制造、智能物流发展促进产业的智能化升级,推广应用智能工厂,加快培育人工智能产业领军企业,还指出要重点发展智能制造,推进关键技术装备系统集成应用。

智能制造是全球经济中的新风口,工业自动化是实现智能制造的前提,预计到 2020 年我国智能制造产值有望超过 3 万亿元。发展智能制造是《中国制造 2025》战略的主攻方向,与之相关的政策规划不断出台,并推动制造业逐步向智能化、绿色化等方向转型升级,而人工智能与制造业融合创新,将加快制造业的智能化进程,进一步推动智能制造发展。根据中国《机器人产业发展规划(2016-2020 年)》,到 2020 年实现工业机器人密度(每万名工人使用工业机器人数量)达到 150 以上。“十三五”期间聚焦“两突破”、“三提升”,即实现机器人关键零部件和高端产品的重大突破,实现机器人质量可靠性、市场占有率和龙头企业竞争力的大幅提升。

表:2017 年科技部重点专项项目分布

表:机器人产业发展规划 2020 年目标

观研天下发布的《2018-2024年中国工业机器人产业市场竞争态势调查与投资发展趋势研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 工业机器人行业相关概述

1.1 工业机器人行业定义及特点

1.1.1 工业机器人行业的定义

1.1.2 工业机器人行业产品/服务特点

1.2 工业机器人行业统计标准

1.2.1 工业机器人行业统计口径

1.2.2 工业机器人行业统计方法

1.2.3 工业机器人行业数据种类

1.2.4 工业机器人行业研究范围

1.3 工业机器人行业影响因素

1.3.1 全球化

1.3.2 生产周期缩短

1.3.3 人口老化

1.3.4 薪资水平

1.3.5 健康和安全条例

第二章 工业机器人行业市场特点概述

2.1 行业市场概况

2.1.1 行业市场特点

2.1.2 行业市场化程度

2.1.3 行业利润水平及变动趋势

2.2 进入本行业的主要障碍

2.2.1 资金准入障碍

2.2.2 市场准入障碍

2.2.3 技术与人才障碍

2.2.4 其他障碍

2.3 行业的周期性、区域性

2.3.1 行业周期分析

2.3.2 行业的区域性

2.4 行业与上下游行业的关联性

2.4.1 行业产业链概述

2.4.2 上游产业分布

2.4.3 下游产业分布

第三章 2016-2017年中国工业机器人行业发展环境分析

3.1 工业机器人行业政治法律环境(P)

3.1.1 行业主管部门分析

3.1.2 行业监管体制分析

3.1.3 行业主要法律法规

3.1.4 相关产业政策分析

3.1.5 行业相关发展规划

3.1.6 政策环境对行业的影响

3.2 工业机器人行业经济环境分析(E)

3.2.1 宏观经济形势分析

3.2.2 宏观经济环境对行业的影响分析

3.3 工业机器人行业社会环境分析(S)

3.3.1 工业机器人产业社会环境

3.3.2 社会环境对行业的影响

3.4 工业机器人行业技术环境分析(T)

3.4.1 工业机器人技术分析

1、技术水平总体发展情况

2、中国工业机器人行业新技术研究

3.4.2 工业机器人技术发展水平

1、中国工业机器人行业技术水平所处阶段

2、与国外工业机器人行业的技术差距

3.4.3 行业主要技术发展趋势

3.4.4 技术环境对行业的影响

第四章 全球工业机器人行业发展概述

4.1 2016-2017年全球工业机器人行业发展情况概述

4.1.1 全球工业机器人行业发展现状

4.1.2 全球工业机器人行业发展特征

4.1.3 全球工业机器人行业市场规模

4.2 2016-2017年全球主要地区工业机器人行业发展状况

4.2.1 欧洲工业机器人行业发展情况概述

4.2.2 美国工业机器人行业发展情况概述

4.2.3 日韩工业机器人行业发展情况概述

4.3 2018-2024年全球工业机器人行业趋势预测分析

4.3.1 全球工业机器人行业市场规模预测

4.3.2 全球工业机器人行业趋势预测分析

4.3.3 全球工业机器人行业发展趋势分析

第五章 中国工业机器人行业发展概述

5.1 中国工业机器人行业发展状况分析

5.1.1 中国工业机器人行业发展阶段

5.1.2 中国工业机器人行业发展总体概况

5.1.3 中国工业机器人行业发展特点分析

5.2 2016-2017年工业机器人行业发展现状

5.2.1 2016-2017年中国工业机器人行业市场规模

5.2.2 2016-2017年中国工业机器人行业发展分析

5.2.3 2016-2017年中国工业机器人企业发展分析

5.3 2018-2024年中国工业机器人行业面临的困境及对策

5.3.1 中国工业机器人行业面临的困境及对策

1、中国工业机器人行业面临困境

2、中国工业机器人行业对策探讨

5.3.2 中国工业机器人企业发展困境及策略分析

1、中国工业机器人企业面临的困境

2、中国工业机器人企业的对策探讨

第六章 中国工业机器人行业市场运行分析

6.1 2016-2017年中国工业机器人行业总体规模分析

6.1.1 企业数量结构分析

6.1.2 人员规模状况分析

6.1.3 行业资产规模分析

6.1.4 行业市场规模分析

6.2 2016-2017年中国工业机器人行业产销情况分析

6.2.1 中国工业机器人行业工业总产值

6.2.2 中国工业机器人行业工业销售产值

6.2.3 中国工业机器人行业产销率

6.3 2016-2017年中国工业机器人行业市场供需分析

6.3.1 中国工业机器人行业供给分析

6.3.2 中国工业机器人行业需求分析

6.3.3 中国工业机器人行业供需平衡

6.4 2016-2017年中国工业机器人行业财务指标总体分析

6.4.1 行业盈利能力分析

6.4.2 行业偿债能力分析

6.4.3 行业营运能力分析

6.4.4 行业发展能力分析

第七章 中国工业机器人行业细分市场调研

7.1 中国工业机器人行业区域市场格局

7.1.1 东部地区工业机器人产业发展状况

7.1.2 中部地区工业机器人产业发展状况

7.1.3 西部地区工业机器人产业发展状况

7.2 东北地区

7.2.1 东北地区工业机器人产业潜力

7.2.2 黑龙江工业机器人产业发展状况

7.2.3 辽宁省工业机器人产业发展状况

7.2.4 沈阳市工业机器人产业发展状况

7.3 环渤海地区

7.3.1 天津市工业机器人产业发展状况

7.3.2 山东省工业机器人产业发展状况

7.3.3 青岛市工业机器人产业发展状况

7.3.4 河北省工业机器人产业发展状况

7.4 长三角地区

7.4.1 上海市工业机器人产业发展状况

7.4.2 浙江省工业机器人产业发展状况

7.4.3 安徽省工业机器人产业发展状况

7.4.4 江苏省工业机器人产业发展状况

7.4.5 南京市工业机器人产业发展状况

7.4.6 芜湖市工业机器人产业发展状况

7.5 珠三角地区

7.5.1 珠三角工业机器人行业规模分析

7.5.2 珠三角工业机器人行业瓶颈分析

7.5.3 广东省工业机器人产业状况分析

7.5.4 广州市工业机器人产业发展状况

7.5.5 深圳市工业机器人产业发展状况

7.5.6 东莞市工业机器人产业发展状况

7.5.7 佛山市工业机器人产业发展状况

7.6 中西部地区

7.6.1 湖南省工业机器人产业发展状况

7.6.2 湖北省工业机器人产业发展状况

7.6.3 江西省工业机器人产业发展状况

7.6.4 河南省工业机器人产业发展状况

7.6.5 四川省工业机器人产业发展状况

7.6.6 洛阳市工业机器人产业发展状况

7.6.7 成都市工业机器人产业发展状况

7.6.8 重庆市工业机器人产业发展状况

7.6.9 长沙市工业机器人产业发展状况

第八章 中国工业机器人行业上、下游产业链分析

8.1 工业机器人行业产业链概述

8.1.1 产业链定义

8.1.2 工业机器人行业产业链

8.2 工业机器人行业主要上游产业发展分析

8.2.1 伺服系统产业发展分析

1、伺服系统基本情况

2、伺服系统市场规模

3、伺服系统市场供求

8.2.2 控制系统产业发展分析

1、控制器基本情况

2、控制器产品比较

3、控制器市场规模

4、控制器主要供应商

8.2.3 减速机产业发展分析

1、减速机基本情况

2、减速机市场规模

3、减速机主要供应商

8.3 工业机器人行业主要下游产业发展分析

8.3.1 汽车行业发展分析

1、中国汽车行业运行状况分析

2、工业机器人在汽车产业的应用发展

3、机器人在汽车制造各环节的应用分析

4、机器人在汽车激光焊接中的应用剖析

5、机器人推动汽车业工业4.0进程

8.3.2 电子行业发展分析

1、机器人在电子行业具体应用领域

2、机器人在电子制造业的应用普及

8.3.3 机床行业发展分析

1、中国机床行业运行状况分析

2、工业机器人给机床业带来益处

3、工业机器人与机床集成应用发展

8.3.4 铸造行业发展分析

1、中国铸造行业发展状况分析

2、工业机器人在铸造行业的应用

3、机器人在各类铸造业中的应用

8.3.5 橡胶及塑料制品业发展分析

1、中国橡胶及塑料制品业分析

2、工业机器人在塑料加工业的应用

3、工业机器人在橡胶行业应用案例

8.3.6 食品行业发展分析

1、中国食品行业运行状况分析

2、机器人在食品加工领域发展现状

3、机器人在食品行业中的主要功用

第九章 中国工业机器人行业市场竞争格局分析

9.1 中国工业机器人行业竞争格局分析

9.1.1 工业机器人行业区域分布格局

9.1.2 工业机器人行业企业规模格局

9.1.3 工业机器人行业企业性质格局

9.2 中国工业机器人行业竞争五力分析

9.2.1 工业机器人行业上游议价能力

9.2.2 工业机器人行业下游议价能力

9.2.3 工业机器人行业新进入者威胁

9.2.4 工业机器人行业替代产品威胁

9.2.5 工业机器人行业现有企业竞争

9.3 中国工业机器人行业竞争SWOT分析

9.3.1 工业机器人行业优势分析(S)

9.3.2 工业机器人行业劣势分析(W)

9.3.3 工业机器人行业机会分析(O)

9.3.4 工业机器人行业威胁分析(T)

9.4 中国工业机器人行业投资兼并重组整合分析

9.4.1 投资兼并重组现状

9.4.2 投资兼并重组案例

第十章 中国工业机器人行业领先企业竞争力分析

10.1 沈阳新松机器人自动化股份有限公司

10.1.1 企业发展基本情况

10.1.2 企业主要产品分析

10.1.3 企业竞争优势分析

10.1.4 企业经营状况分析

10.1.5 企业最新发展动态

10.1.6 企业投资前景分析

10.2 哈尔滨博实自动化股份有限公司

10.2.1 企业发展基本情况

10.2.2 企业主要产品分析

10.2.3 企业竞争优势分析

10.2.4 企业经营状况分析

10.2.5 企业最新发展动态

10.2.6 企业投资前景分析

10.3 上海新时达电气股份有限公司

10.3.1 企业发展基本情况

10.3.2 企业主要产品分析

10.3.3 企业竞争优势分析

10.3.4 企业经营状况分析

10.3.5 企业最新发展动态

10.3.6 企业投资前景分析

10.4 上海沃迪自动化装备股份有限公司

10.4.1 企业发展基本情况

10.4.2 企业主要产品分析

10.4.3 企业竞争优势分析

10.4.4 企业经营状况分析

10.4.5 企业最新发展动态

10.4.6 企业投资前景分析

10.5 南京埃斯顿自动化股份有限公司

10.5.1 企业发展基本情况

10.5.2 企业主要产品分析

10.5.3 企业竞争优势分析

10.5.4 企业经营状况分析

10.5.5 企业最新发展动态

10.5.6 企业投资前景分析

10.6 湖北三丰智能输送装备股份有限公司

10.6.1 企业发展基本情况

10.6.2 企业主要产品分析

10.6.3 企业竞争优势分析

10.6.4 企业经营状况分析

10.6.5 企业最新发展动态

10.6.6 企业投资前景分析

10.7 安徽埃夫特智能装备有限公司

10.7.1 企业发展基本情况

10.7.2 企业主要产品分析

10.7.3 企业竞争优势分析

10.7.4 企业经营状况分析

10.7.5 企业最新发展动态

10.7.6 企业投资前景分析

10.8 昆山华恒焊接股份有限公司

10.8.1 企业发展基本情况

10.8.2 企业主要产品分析

10.8.3 企业竞争优势分析

10.8.4 企业经营状况分析

10.8.5 企业最新发展动态

10.8.6 企业投资前景分析

10.9 深圳市远荣机器人自动化设备有限公司

10.9.1 企业发展基本情况

10.9.2 企业主要产品分析

10.9.3 企业竞争优势分析

10.9.4 企业经营状况分析

10.9.5 企业最新发展动态

10.9.6 企业投资前景分析

10.10 沈阳力拓自动化控制技术有限公司

10.10.1 企业发展基本情况

10.10.2 企业主要产品分析

10.10.3 企业竞争优势分析

10.10.4 企业经营状况分析

10.10.5 企业最新发展动态

10.10.6 企业投资前景分析

第十一章 2018-2024年中国工业机器人行业发展趋势与前景分析

11.1 2018-2024年中国工业机器人市场趋势预测

11.1.1 2018-2024年工业机器人市场发展潜力

11.1.2 2018-2024年工业机器人市场趋势预测展望

11.1.3 2018-2024年工业机器人细分行业趋势预测分析

11.2 2018-2024年中国工业机器人市场发展趋势预测

11.2.1 2018-2024年工业机器人行业发展趋势

11.2.2 2018-2024年工业机器人市场规模预测

11.2.3 2018-2024年工业机器人行业应用趋势预测

11.2.4 2018-2024年细分市场发展趋势预测

11.3 2018-2024年中国工业机器人行业供需预测

11.3.1 2018-2024年中国工业机器人行业供给预测

11.3.2 2018-2024年中国工业机器人行业需求预测

11.3.3 2018-2024年中国工业机器人供需平衡预测

第十二章 2018-2024年中国工业机器人行业行业前景调研

12.1 工业机器人行业投资现状分析

12.1.1 工业机器人行业投资规模分析

12.1.2 工业机器人行业投资资金来源构成

12.1.3 工业机器人行业投资项目建设分析

12.1.4 工业机器人行业投资资金用途分析

12.1.5 工业机器人行业投资主体构成分析

12.2 工业机器人行业投资特性分析

12.2.1 工业机器人行业进入壁垒分析

12.2.2 工业机器人行业盈利模式分析

12.2.3 工业机器人行业盈利因素分析

12.3 工业机器人行业投资机会分析

12.3.1 产业链投资机会

12.3.2 细分市场投资机会

12.3.3 重点区域投资机会

12.3.4 产业发展的空白点分析

12.4 工业机器人行业投资前景分析

12.4.1 工业机器人行业政策风险

12.4.2 宏观经济风险

12.4.3 市场竞争风险

12.4.4 关联产业风险

12.4.5 产品结构风险

12.4.6 技术研发风险

12.4.7 其他投资前景

第十三章 2018-2024年中国工业机器人企业投资规划建议分析

13.1 工业机器人企业投资前景规划背景意义

13.1.1 企业转型升级的需要

13.1.2 企业做大做强的需要

13.1.3 企业可持续发展需要

13.2 工业机器人企业战略规划制定依据

13.2.1 国家政策支持

13.2.2 行业发展规律

13.2.3 企业资源与能力

13.2.4 可预期的战略定位

13.3 工业机器人企业战略规划策略分析

13.3.1 战略综合规划

13.3.2 技术开发战略

13.3.3 区域战略规划

13.3.4 产业战略规划

13.3.5 营销品牌战略

13.3.6 竞争战略规划

第十四章 研究结论及建议

14.1 研究结论

14.2 建议

14.2.1 行业投资策略建议

14.2.2 行业投资方向建议

14.2.3 行业投资方式建议

图表目录

图表:工业机器人行业特点

图表:工业机器人行业生命周期

图表:工业机器人行业产业链分析

图表:2016-2017年工业机器人行业市场规模分析

图表:2018-2024年工业机器人行业市场规模预测

图表:中国工业机器人行业盈利能力分析

图表:中国工业机器人行业运营能力分析

图表:中国工业机器人行业偿债能力分析

图表:中国工业机器人行业发展能力分析

图表:中国工业机器人行业经营效益分析

图表:2016-2017年工业机器人重要数据指标比较

图表:2016-2017年中国工业机器人行业销售情况分析

图表:2016-2017年中国工业机器人行业利润情况分析

图表:2016-2017年中国工业机器人行业资产情况分析

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。