图:行业表现

本周投资观点——AI加速资讯信息流变现,百度Q2业绩喜人

AI加速资讯信息流变现,百度Q2业绩喜人

2020年全球AI市场规模将达到1190亿元,年复合增速约19.7%;同期中国人工智能市场规模将达91亿元,年复合增速超50%,AI发展前景极为广阔。

人工智能可分为基础层、技术层和应用层,基础层为算力支撑(AI芯片、云计算),技术层为算法平台,应用层是AI向各传统行业渗透应用。

基础层而言,目前,海外科技巨头英伟达的AI芯片业务已经爆发。

国内而言,华为在芯片领域积累深厚,华为的海思芯片在处理器技术研发上接近了移动芯片老大高通的水平,去年发布的麒麟960,性能超过高通的高端芯片骁龙820。鉴于当前,AI程序普遍采用通用处理器运行,处理速度不佳。

上周(7月24日-30日),华为表示将于今年秋季正式推出人工智能芯片,华为将是第一家在智能手机中引入人工智能处理器的企业。

据悉,该智能手机处理器结构中,除了CPU、GPU外,还有专用于“人工智能”的处理器,该款AI专用处理器模式类似于“谷歌TPU处理器”。华为AI芯片将采用AI引擎技术、VR/AR技术、安全信息、低功耗功能等四种技术。

在AI芯片基础上,华为手机将打造“端+云+芯片”的协同智能化体验。用户入口也将从传统的APP,向智慧助理+API入口发展。华为预计到2025年,将超过90%的智能终端用户将从这种个性化、智能化的智能个人助理服务中获益。AI芯片领域,关注国内GPU龙头景嘉微(300474.SZ)。

鉴于目前,海外科技巨头的基础层业务已经爆发,考虑到产业链传导效应,AI盈利亮点还将传导至技术层及应用层。

技术层而言,7月28日,百度发布了2017年Q2季度财报。2017年Q2单季,百度实现营收208.74亿元人民币(约30.79亿美元),同比增长14.3%,实现净利润44.15亿人民币(约6.51亿美元),同比增长82.9%,超出市场预期。

百度在3年前埋头深度学习、大数据、语音识别、图像识别等高精尖技术,Q2业绩增长与“上述高精尖技术应用”密切相关。其中,百度的资讯信息流基于AI技术,可根据用户画像推荐个性化内容,以精准投放的信息流广告。

根据Q2财报,百度由“搜索+推荐”组成的资讯流业务持续高速增长。截至6月份,资讯流日活用户已超过1亿(上季度为8300万人),资讯信息流广告收入提升200%。此外,在7月5日的2017百度AI开发者大会上,百度正式发布了DuerOS开放平台,通过开放赋能面向开发者、硬件厂商和生态合作伙伴输出AI能力,打造基于DuerOS为入口的智能语音生态链。

DuerOS开放平台基于“唤醒万物”核心理念,从而实现设备和人使用自然语言沟通。目前,百度DuerOS已经具备10大类目、100+功能,并可通过赋能合作伙伴。DuerOS开放生态正成为业绩新亮点,根据Q2财报,百度DuerOS已经广泛赋能手机、智能家居、智能穿戴、车载等多个行业,并在Q2季度与小鱼在家、哈曼国际、HTC、中信国安、美的等企业达成生态合作的相关智能产品密集落地。

综合考虑,人工智能产业正处于爆发初期,未来基础层、技术层(BAT的AI平台)都将受益行业快速发展。

但应用层而言,业绩爆发可能仍需时日,我们建议投资者把握AI事件型投资机会,关注AI龙头标的:科大智能(300222.SZ)、赛为智能(300044.SZ)、科大讯飞(002230.SZ)、海康威视(002415.SZ)、川大智胜(002253.SZ)、东方网力(300367.SZ)、全志科技(300458.SZ)、美的集团(000333.SZ)、富瀚微(300613.SZ),以及基本面稳健并布局焊接机器人的佳士科技(300193.SZ)。

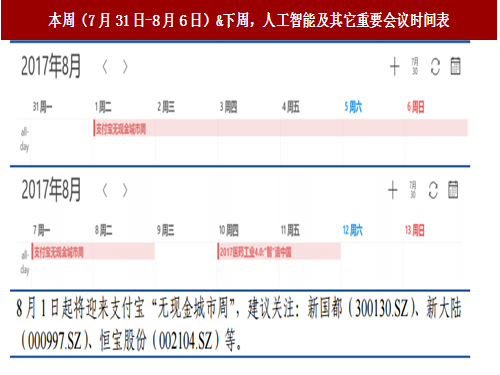

图:本周(7月31日-8月6日)&下周,人工智能及其它重要会议时间表

AI堪称第四次产业革命,战略重要地位不言而喻,已被写入《2017年全国政府工作报告》,并即将出台《中国人工智能(AI)创新发展的规划》。我们预计,未来中国政府扶持力度有望加大,届时对中国庞大内需市场或将实行保护政策,国内AI相关企业存在发展良机。而汉语极为复杂,自然语言处理为AI关键环节,中国企业优势明显,国内企业或将弯道超车。

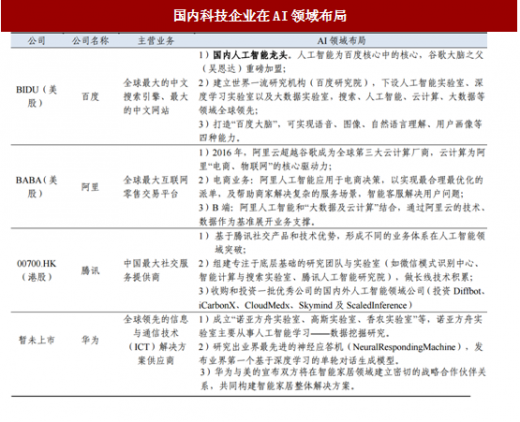

表:国内科技企业在AI领域布局

海外科技巨头AI基础层业务已经爆发,AI产业红利将传导至应用层:以物联网、大数据、云计算、人工智能(AI)为代表的新兴产业崛起势头强劲,海外科技巨头争相布局。

人工智能可分为基础层、技术层和应用层。

基础层为算力支撑(AI芯片、云计算),技术层为算法平台,应用层是AI向各传统行业的渗透应用。

通过总结海外科技巨头在过去一年的业绩表现,发现:

①AI基础层(算力支撑)中,NVIDIA、Mobileye的AI芯片盈利持续呈现爆发式增长,Intel耗费巨资并迅速转型AI芯片;亚马逊、微软云计算业务也已引爆。

②AI技术层而言,算法龙头(Google、IBM)技术底蕴深厚,持续引领AI时代前沿,并加速各行业数据资源变现;

③AI应用层而言,Facebook、苹果的语音/图像/助理等领域盈利模式尚不成熟,但垂直领域蓝海空间巨大。

考虑AI产业链传导效应,AI利用“充足算力来训练大规模数据”最终形成模型并衍生盈利业务,鉴于当前AI基础层(AI芯片、云计算等算力支撑)盈利已经爆发,我们认为,未来AI产业盈利亮点还将传导至应用层。

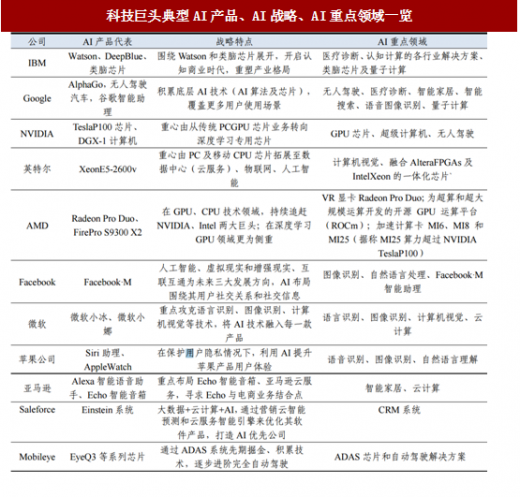

表:科技巨头典型AI产品、AI战略、AI重点领域一览

AI促进传统行业升级,建议关注边际成本明显递减的感知方向,及技术近期有望突破的认知、逻辑思考等AI领域:

近年来,中国制造业大而不强、位处产业链中低端,随着全球经济步入新常态,中国制造日益成为经济痛点。出口受阻&内需乏力倒逼制造业产业升级,为此,2015年5月,国务院刊发《中国制造2025》,推动“中国制造”向“中国智造”转变,AI是中国制造业转型升级主要动力。

根据Gartner的“智能机器炒作周期图”,由人工智能驱动的应用中,语音识别产业化最高,自动驾驶汽车和智能顾问处于炒作最高点,智能机器人、自然语言处理/生成和虚拟个人助手则处于爬坡期,这些技术有望未来5-10年内突破,届时将对社会经济产生颠覆式影响。

AI重塑传统产业格局的本质是替代,替代前提在于技术突破,替代人类工作的关键在于性价比。

长期而言,我们建议投资者关注边际成本明显递减的感知方向,及技术近期有望突破的认知、逻辑思考等AI领域中的A股标的:同花顺(300033.SZ,人工智能+金融),思创医惠(300078.SZ,人工智能+医疗),汉邦高科(300449.SZ,人工智能+安防、驾驶),景嘉微(300474.SZ,人工智能+GPU)。

主题投资中,龙头标的的市场关注度高,易于汇聚资金流入,往往再次领跑主题投资行情。鉴于2017年以来,AI重磅催化剂持续密集出台,AI主题经过前期市场预热后,主题行情表现有望大幅超预期,短期而言,我们建议关注前期AI龙头标的:科大智能(300222.SZ)、赛为智能(300044.SZ)、科大讯飞(002230.SZ)。

表:长城证券重点跟踪的人工智能标的的AI布局

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】=

第一章人工智能的基本介绍

1.1人工智能的基本概述

1.1.1人工智能的内涵

1.1.2人工智能的分类

1.1.3人工智能关键环节

1.1.4人工智能研究阶段

1.2人工智能产业链分析

1.2.1产业链基本构成

1.2.2产业链的相关企业

1.3人工智能发展历程

1.3.1发展历程

1.3.2研究进程

1.3.3发展阶段

1.4人工智能的研究方法

1.4.1大脑模拟

1.4.2符号处理

1.4.3子符号法

1.4.4统计学法

1.4.5集成方法

第二章2015-2017年国际人工智能行业发展分析

2.12015-2017年全球人工智能行业发展综况

2.1.1人工智能概念的兴起

2.1.2驱动人工智能发展动因

2.1.3人工智能产业发展阶段

2.1.4全球人工智能企业分布

2.1.5全球人工智能专利申请状况

2.1.6发达国家重视人工智能产业

2.2美国

2.2.1美国人工智能发展状况

2.2.2美国人工智能战略布局

2.2.3美国人工智能相关主体

2.2.4美国人工智能应用现状

2.2.5人工智能应用于美国国防

2.2.6美国人工智能发展规划

2.3日本

2.3.1日本人工智能发展实力

2.3.2日本人工智能重点企业

2.3.3日本人工智能相关规划

2.3.4日本政府推进人工智能

2.3.5AI成日本工业发展重点

2.3.6日本人工智能发展展望

2.42015-2017年各国人工智能产业发展动态

2.4.1欧盟推进机器人研发

2.4.2欧美推出大脑发展计划

2.4.3俄罗斯推出AI机器人

2.4.4韩国人工智能发展动态

2.4.5新加坡人工智能发展计划

2.4.6以色列人工智能融资动态

2.52015-2017年国际企业加快布局人工智能领域

2.5.1国际巨头加快AI布局

2.5.2Facebook人工智能布局

2.5.3戴尔开展人工智能研发合作

2.5.4NVIDIA公司布局人工智能

2.5.5雅虎主动布局人工智能领域

2.5.6维基百科应用人工智能技术

第三章2015-2017年中国人工智能行业政策环境分析

3.1政策助力人工智能发展

3.1.1政策加码布局人工智能

3.1.2中国大脑研究计划开启

3.1.3完善人工智能建设基础及应用

3.1.4加快建设人工智能资源库

3.1.5人工智能成为国家战略重点

3.2人工智能行业相关政策分析

3.2.1“中国制造”助力人工智能

3.2.2“互联网+”促进人工智能发展

3.2.3人工智能行动实施方案发布

3.2.4人工智能发展规划正式发布

3.3人工智能行业地方政策环境分析

3.3.1黑龙江省

3.3.2福建省

3.3.3贵州省

3.3.4天津市

3.3.5重庆市

3.3.6上海市

3.3.7广州市

3.4机器人相关政策规划分析

3.4.1机器人产业发展规划发布

3.4.2各部委聚焦智能机器人发展

3.4.3各地区加快机器人行业布局

第四章2015-2017年中国人工智能行业发展分析

4.1我国人工智能产业认知调研

4.1.1认知状况

4.1.2认知渠道

4.1.3认可领域

4.1.4价值领域

4.1.5取代趋势

4.1.6争议领域

4.2我国人工智能技术研究进程

4.2.1人工智能技术方兴未艾

4.2.2人工智能研究实力分析

4.2.3人工智能专利申请状况

4.2.4人工智能产研结合加快

4.2.5人工智能实验室成立

4.32015-2017年人工智能行业发展综况

4.3.1人工智能行业发展提速

4.3.2人工智能产业规模分析

4.3.3人工智能产业发展特征

4.3.4人工智能企业区域分布

4.3.5企业加快人工智能布局

4.4人工智能产业生态格局分析

4.4.1生态格局基本架构

4.4.2基础资源支持层

4.4.3技术实现路径层

4.4.4应用实现路径层

4.4.5未来生态格局展望

4.52015-2017年人工智能区域发展动态分析

4.5.1哈尔滨逐步完善机器人产业

4.5.2安徽省建立人工智能学会

4.5.3四川成立人工智能实验室

4.5.4江苏省启动“大脑计划”

4.5.5上海进一步布局人工智能

4.5.6福建建立仿脑智能实验室

4.62015-2017年人工智能技术研究动态

4.6.1人工智能再获重大突破

4.6.2深度学习专用处理器发布

4.6.3智能语音交互成为趋势

4.6.4高级人工智能逐步突破

4.6.5人工智能技术走进生活

4.6.6人工智能带来媒体变革

4.7人工智能行业发展存在的主要问题

4.7.1人工智能的三大发展瓶颈

4.7.2人工智能发展的技术困境

4.7.3人工智能发展的隐性问题

4.7.4人工智能发展的道德问题

4.8人工智能行业发展对策及建议

4.8.1人工智能的发展策略分析

4.8.2人工智能的技术发展建议

4.8.3人工智能伦理问题的对策

第五章2015-2017年人工智能行业发展驱动要素分析

5.1硬件基础日益成熟

5.1.1高性能CPU

5.1.2“人脑”芯片

5.1.3量子计算机

5.1.4仿生计算机

5.2大规模并行运算的实现

5.2.1云计算的关键技术

5.2.2云计算的应用模式

5.2.3云计算产业发展现状

5.2.4我国推进云计算发展

5.2.5云计算技术发展动态

5.2.6云计算成人工智能基础

5.3大数据技术的崛起

5.3.1大数据技术的内涵

5.3.2大数据的各个环节

5.3.3大数据市场规模分析

5.3.4大数据的主要应用领域

5.3.5大数据成人工智能数据源

5.4深度学习技术的出现

5.4.1机器学习的阶段

5.4.2深度学习技术内涵

5.4.3深度学习算法技术

5.4.4深度学习的技术应用

5.4.5深度学习领域发展现状

5.4.6深度学习提高人工智能水平

第六章人工智能行业的技术基础分析

6.1自然语言处理

6.1.1自然语言处理内涵

6.1.2语音识别技术分析

6.1.3语义技术研发状况

6.1.4自动翻译技术内涵

6.2计算机视觉

6.2.1计算机视觉的内涵

6.2.2计算机视觉的应用

6.2.3计算机视觉的运作

6.2.4人脸识别技术应用

6.3模式识别技术

6.3.1模式识别技术内涵

6.3.2文字识别技术应用

6.3.3指掌纹识别技术应用

6.3.4模式识别发展潜力

6.4知识表示

6.4.1知识表示的内涵

6.4.2知识表示的方法

6.4.3知识表示的进展

6.5其他技术基础

6.5.1自动推理技术

6.5.2环境感知技术

6.5.3自动规划技术

6.5.4专家系统技术

第七章人工智能技术的主要应用领域分析

7.1工业领域

7.1.1智能工厂进一步转型

7.1.2人工智能的工业应用

7.1.3AI将催生智能生产工厂

7.1.4人工智能应用于制造领域

7.1.5人工智能成工业发展方向

7.1.6AI工业应用的前景广阔

7.2医疗领域

7.2.1人工智能的医疗应用概况

7.2.2人工智能在中医学中的应用

7.2.3人工神经网络技术的医学应用

7.2.4AI在医学影像诊断中的应用

7.2.5AI技术在医疗诊断中的应用

7.2.6AI技术将逐步加快药品研发

7.2.7企业加快布局医疗人工智能

7.3安防领域

7.3.1AI对安防行业的重要意义

7.3.2AI在安防领域的应用现状

7.3.3快速崛起的巡逻机器人

7.3.4AI识别技术的安防应用

7.3.5生物识别市场规模分析

7.3.6AI技术应用于国家安防

7.4社交领域

7.4.1人工智能的移动社交应用

7.4.2组织开展机器情感测试

7.4.3人工智能社交新品发布

7.4.4微信人工智能社交系统

7.5金融领域

7.5.1投资决策辅助

7.5.2信用风险管控

7.5.3智能支付应用

7.5.4智能投资顾问

7.6零售领域

7.6.1AI在零售行业的应用空间广阔

7.6.2人工智能应用于新零售的状况

7.6.3人工智能应用于新零售的场景

7.6.4人工智能应用于新零售的问题

7.6.5人工智能应用于新零售的路径

7.7智能家居领域

7.7.1智能家居的AI应用情景

7.7.2AI或成为智能家居的核心

7.7.3人工智能家居成为新趋势

7.7.4人工智能助力智能家居发展

7.8无人驾驶领域

7.8.1无人驾驶发展效益分析

7.8.2无人驾驶汽车将实现量产

7.8.3自动驾驶技术发展进程

7.8.4AI成为无人汽车的大脑

7.8.5AI成为智能汽车发展方向

7.9其他领域

7.9.1人工智能的智能搜索应用

7.9.2人工智能应用于答题领域

7.9.3人工智能应用于电子商务

7.9.4人工智能与可穿戴设备结合

7.9.5人工智能的“虚拟助手”

7.9.6人工智能应用于法律预判

第八章2015-2017年人工智能机器人发展分析

8.12015-2017年机器人产业发展状况

8.1.1机器人行业产业链构成

8.1.2机器人的替代优势明显

8.1.3机器人下游应用产业多

8.1.4我国机器人产业发展综况

8.22015-2017年机器人产业发展规模

8.2.1全球工业机器人行业规模分析

8.2.2全球服务机器人市场规模分析

8.2.3中国工业机器人销售情况

8.2.4中国服务机器人产业规模

8.3人工智能在机器人行业的应用状况

8.3.1人工智能与机器人的关系

8.3.2AI于机器人的应用过程

8.3.3AI大量运用于小型机器人

8.3.4人工智能促进机器人发展

8.4人工智能技术在机器人领域的应用

8.4.1专家系统的应用

8.4.2模式识别的应用

8.4.3机器视觉的应用

8.4.4机器学习的应用

8.4.5分布式AI的应用

8.4.6进化算法的应用

8.5机器人重点应用领域分析

8.5.1医疗机器人

8.5.2军事机器人

8.5.3教育机器人

8.5.4家用机器人

8.5.5物流机器人

8.5.6协作型机器人

第九章2015-2017年国际人工智能行业重点企业分析

9.1微软公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

9.2IBM公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

9.3谷歌公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

9.4英特尔公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第十章2015-2017年中国人工智能行业重点企业分析

10.1百度公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

10.2腾讯公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

10.3阿里集团

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

10.4科大讯飞股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

10.5科大智能科技股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第十一章2015-2017年人工智能行业投资状况分析

11.1全球人工智能的投融资分析

11.1.1企业融资状况

11.1.2投资规模分析

11.1.3融资分布状况

11.1.4重点投资品类

11.1.5风险投资上升

11.2中国人工智能行业投资综况

11.2.1企业融资加快

11.2.2投资企业类型

11.2.3投资规模分析

11.2.4投资并购状况

11.2.5投资热点分布

11.2.6细分投资领域

11.2.7融资阶段分析

11.2.8投资逻辑分析

11.3人工智能行业投资动态

11.3.1Vicarious公司开启AI融资

11.3.2出门问问公司获C轮融资

11.3.3特斯拉注资建人工智能公司

11.3.4Demiurge公司注资人工智能

11.3.5AI平台糖析获Pre-A轮融资

11.4人工智能行业投资态势

11.4.1全球人工智能投资升温

11.4.2人工智能成为市场投资风口

11.4.3我国人工智能迎来投资机遇

11.5人工智能行业投资风险分析

11.5.1环境风险

11.5.2行业风险

11.5.3技术壁垒

11.5.4内部风险

11.5.5竞争风险

11.5.6合同毁约风险

第十二章人工智能行业发展前景及趋势预测

12.1人工智能行业发展前景展望

12.1.1人工智能的经济潜力巨大

12.1.2人工智能成为“十三五”重点

12.1.3人工智能的市场空间巨大

12.1.4人工智能成为发展新热点

12.1.5人工智能发展前景分析

12.1.6人工智能投资机会分析

12.2人工智能行业发展趋势预测

12.2.1人工智能未来发展变革

12.2.2人工智能产业整体趋势

12.2.3人工智能应用市场展望

12.2.4“智能+X”将成新时尚

12.2.5人工智能带来生活变革

更多图表详见正文

更多图表详见正文(ZJYWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。