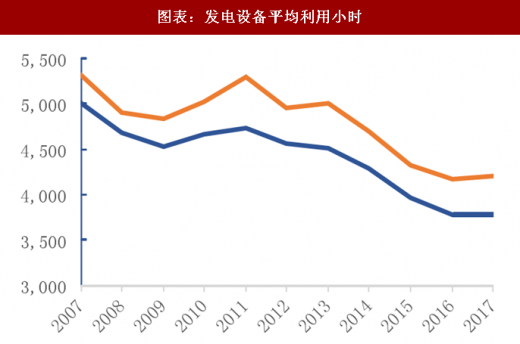

发电设备的利用小时数是反映发电设备生产能力利用程度的指标。发电量与回收的电费是最相关的,但对于装机容量不同的机组,很难直接通过发电量来比较他们的电费回收情况,因而才使用“利用小时数”这一指标。利用小时数越高,说明设备的使用越充分,每度电中摊销的固定资产投资越低。

一、电力供大于求成常态,供给侧改革势在必行

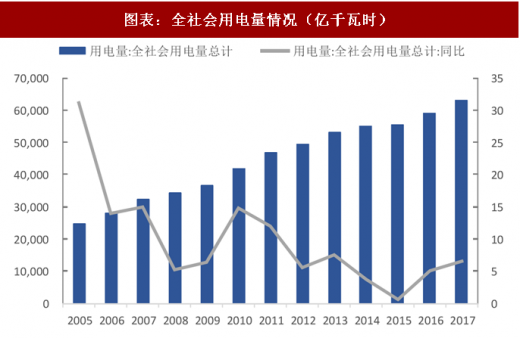

全社会用电量增长放缓是大趋势。2011 年之前,我国用电量增速较快,除 2008 年和 2009 年均保持在 10%以上增速,随着我国进入经济转型时期,从 2012 年开始,全社会用电量增速持续下滑,2015 年增速更是下滑至低点 0.5%。17 年,供给侧改革推动第二产业(占七成用电量)企业盈利能力增强,叠加夏季高温及煤改电政策,共同拉动 17 年全社会用电量增速回升至 6.6%。然而,从长期来看,中国 GDP 增速步入新常态,全社会用电量增长放缓是大趋势,预计 18 年全社会用电量同比增速在 4.5%~5.5%之间。

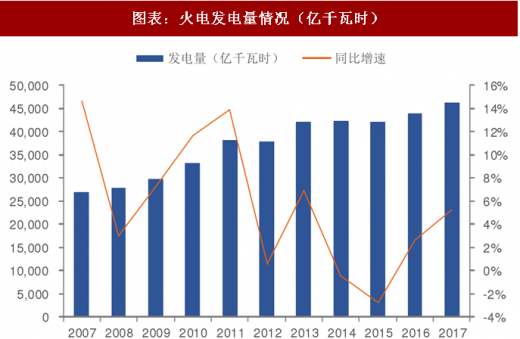

17 年火电发电量增速较低,未来将继续保持低位。从发电类型来看,2017 年全国发电量同比增长 6.5%,其中火电发电量同比增长 5.2%。清洁能源发电量同比增长 10%,增速高于火电 4.8 个百分点。长期看,火电需要逐步为可再生能源让步,火电发电量增速将保持较低水平。

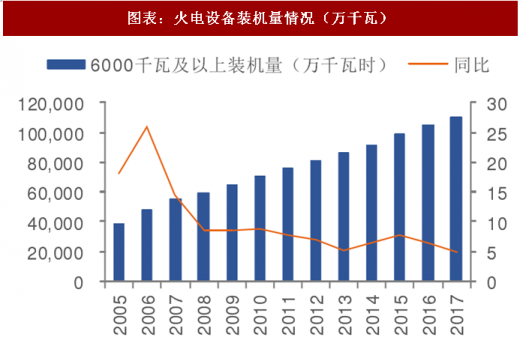

供需不对等,火电装机利用小时维持低位。同低增速的全社会用电量和火电发电量相比,17 年以前,火电的装机量增速一直保持在 6%-9%之间,供应量增速明显高于需求水平,导致火力发电设备平均利用小时逐年降低。

2016 年火电设备平均利用小时为 4165 小时,同比降低 164 个小时创下新低,17 年也仅同比增加 1 小时,火电设备的利用率持续低迷,反映电力供需格局仍然宽松。

火电行业供给侧改革势在必行。全社会用电量增速持续保持低位与较高的火电装机量增速形成矛盾,导致火力发电设备平均利用小时处于低位,发电行业供大于求成为常态。成本端,17 年动力煤价格全年维持高位导致火电企业电煤采购成本较 16 年提高 2000 亿元左右,而需求端,电改持续推进致使上网电价难以上行。火电企业“腹背受敌”,利润水平大幅下滑。如果不对新装机的发电设备进行限制,未来发电供需差距将持续扩大,火电行业将面临全行业亏损的局面,火电行业供给侧改革势在必行。

二、严控火电产能扩张,加快落后产能淘汰

火电去产能政策高压不改。2016 年年初以来,控制火电产能的政策文件密集下发。2016 年 10 月发布的《关于进一步调控煤电规划建设的通知》规定放缓煤电建设核准步伐。2017 年 8 月国家发改委等 16 部委联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,提出“十三五”期间,全国停建和缓建煤电产能 1.5 亿千瓦,淘汰落后产能0.2 亿千瓦以上。2017 年政府工作报告中则首次将“去产能”范围扩大到煤电领域,规定 2017 年淘汰、停、缓建煤电产能 5000 万千瓦以上,2018 年的报告中这一目标则为淘汰关停不达标的 30 万千瓦以下煤电机组。政府对于火电去产能规划明确,政策高压将在十三五期间持续。

依据十三五规划,未来 3 年煤电装机量年复合增速在 3.3%以下。事实上,早在 2016 年 11 月国家发改委和能源局就联合印发了《电力发展“十三五” 规划》,明确指出到 2020 年全国煤电装机力争控制在 11 亿 kW 以内。

参考观研天下发布《2018-2024年中国火电行业市场发展现状调查与投资发展趋势研究报告》

2017 年底煤电装机总量约 10 亿 kW,若 2020 年要达到 11 亿 kW 目标,则未来三年煤电装机量年均复合增速低于 3.23%。我们预计政策高压下,未来三年煤电装机量增速将在 3%以下。

2017 年煤电去产能颇具成效,未来政策高压不改。受煤电供给侧改革的影响,2017 年,全国主要火电企业电源工程投资大幅缩减,共完成投资不到 700 亿元,同比下降 27%。全国重点 14 个省市自治区在 2017 年共去煤电落后产能 775.9 万千瓦,超额完成国家煤电去产能目标,其中山东、贵州、河南淘汰产能均超过 100 万千瓦。在火电项目核准方面,据 BHI统计,2017 年共计核准规模以上机组 23 台,装机 1505 万千瓦,较 16、15 均大幅下滑。18 年初的全国能源工作会议再度提出聚焦煤电和煤炭,大力化解煤电过剩产能,我们预计“十三五”期间煤电去产能仍将维持高压态势,30 万千瓦以下落后煤电机组将陆续遭遇淘汰。

三、供需矛盾可缓解,煤电发电小时数有望企稳

供需矛盾可逐步缓解。缓慢增长的火电发电量和快速增长的火电发电装机量形成矛盾,导致火电发电平均利用小时数创新低,意味着发电机组的利用效率持续下降,火电供大于求成为常态,严重影响了火电企业的业绩水平。国家重拳出击,严控火电新增装机量,未来供需矛盾有望逐步缓解。

煤电平均利用小时数敏感性分析假设。我们用敏感性分析预测 2020 年煤电发电设备平均利用小时数的情况,主要变量为 2020 年火电发电量和 2020 年煤电装机量。由于火电发电量包括了气电,因此我们在计算发电设备平均利用小时数是假设气电和煤电有同样的发电效率。按照《电力发展 “十三五”规划》中的规划,我们假设 2020 年气电装机量达到 1 亿千瓦时。在不同的火电发电量增速和煤电装机量的情况,煤电发电设备平均利用小时数结果如下:

预计煤电发电量年复合增速将低于 3%,煤电利用小时数有望企稳。从敏感性分析我们可以观察到,如果 2020 煤电装机量按照“十三五”规划控制在 11 亿千瓦水平,只有火电发电量在未来能够保持 3%的复合增速时, 2020 年的煤电平均利用小时才能够和 2016 年保持持平。《电力发展“十三五”规划》中估计“十三五”期间全社会用电量年均复合增长率为 3.6~4.8%,在煤电要为清洁能源让路情况下,我们预计未来三年煤电发电量的增速要低于全社会用电增速,大概率保持在 0%-3%的水平。因此,我们判断国家控产能政策虽然不能使发电机组利用效率快速提升,但能够缓解煤电平均利用小时数继续大幅下跌,并且有望实现企稳。

一、电力供大于求成常态,供给侧改革势在必行

全社会用电量增长放缓是大趋势。2011 年之前,我国用电量增速较快,除 2008 年和 2009 年均保持在 10%以上增速,随着我国进入经济转型时期,从 2012 年开始,全社会用电量增速持续下滑,2015 年增速更是下滑至低点 0.5%。17 年,供给侧改革推动第二产业(占七成用电量)企业盈利能力增强,叠加夏季高温及煤改电政策,共同拉动 17 年全社会用电量增速回升至 6.6%。然而,从长期来看,中国 GDP 增速步入新常态,全社会用电量增长放缓是大趋势,预计 18 年全社会用电量同比增速在 4.5%~5.5%之间。

图表:全社会用电量情况(亿千瓦时)

图表来源:公开资料整理

17 年火电发电量增速较低,未来将继续保持低位。从发电类型来看,2017 年全国发电量同比增长 6.5%,其中火电发电量同比增长 5.2%。清洁能源发电量同比增长 10%,增速高于火电 4.8 个百分点。长期看,火电需要逐步为可再生能源让步,火电发电量增速将保持较低水平。

图表:火电发电量情况(亿千瓦时)

图表来源:公开资料整理

供需不对等,火电装机利用小时维持低位。同低增速的全社会用电量和火电发电量相比,17 年以前,火电的装机量增速一直保持在 6%-9%之间,供应量增速明显高于需求水平,导致火力发电设备平均利用小时逐年降低。

2016 年火电设备平均利用小时为 4165 小时,同比降低 164 个小时创下新低,17 年也仅同比增加 1 小时,火电设备的利用率持续低迷,反映电力供需格局仍然宽松。

图表:火电设备装机量情况(万千瓦)

图表来源:公开资料整理

图表:发电设备平均利用小时

图表来源:公开资料整理

火电行业供给侧改革势在必行。全社会用电量增速持续保持低位与较高的火电装机量增速形成矛盾,导致火力发电设备平均利用小时处于低位,发电行业供大于求成为常态。成本端,17 年动力煤价格全年维持高位导致火电企业电煤采购成本较 16 年提高 2000 亿元左右,而需求端,电改持续推进致使上网电价难以上行。火电企业“腹背受敌”,利润水平大幅下滑。如果不对新装机的发电设备进行限制,未来发电供需差距将持续扩大,火电行业将面临全行业亏损的局面,火电行业供给侧改革势在必行。

二、严控火电产能扩张,加快落后产能淘汰

火电去产能政策高压不改。2016 年年初以来,控制火电产能的政策文件密集下发。2016 年 10 月发布的《关于进一步调控煤电规划建设的通知》规定放缓煤电建设核准步伐。2017 年 8 月国家发改委等 16 部委联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,提出“十三五”期间,全国停建和缓建煤电产能 1.5 亿千瓦,淘汰落后产能0.2 亿千瓦以上。2017 年政府工作报告中则首次将“去产能”范围扩大到煤电领域,规定 2017 年淘汰、停、缓建煤电产能 5000 万千瓦以上,2018 年的报告中这一目标则为淘汰关停不达标的 30 万千瓦以下煤电机组。政府对于火电去产能规划明确,政策高压将在十三五期间持续。

依据十三五规划,未来 3 年煤电装机量年复合增速在 3.3%以下。事实上,早在 2016 年 11 月国家发改委和能源局就联合印发了《电力发展“十三五” 规划》,明确指出到 2020 年全国煤电装机力争控制在 11 亿 kW 以内。

参考观研天下发布《2018-2024年中国火电行业市场发展现状调查与投资发展趋势研究报告》

2017 年底煤电装机总量约 10 亿 kW,若 2020 年要达到 11 亿 kW 目标,则未来三年煤电装机量年均复合增速低于 3.23%。我们预计政策高压下,未来三年煤电装机量增速将在 3%以下。

图表:“十三五”规划火电相关指标

图表来源:公开资料整理

图表:2016-2017年发布的控制煤电建设进度的政策文件

图表来源:公开资料整理

图表:“十三五”十一省煤电停建缓建计划

图表来源:公开资料整理

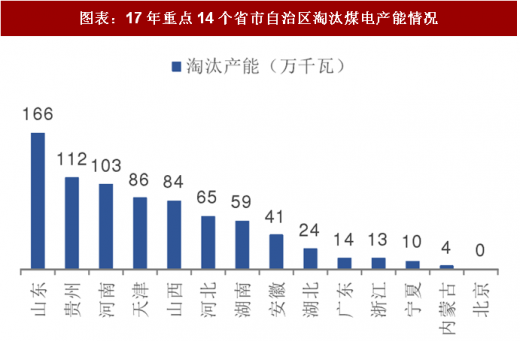

2017 年煤电去产能颇具成效,未来政策高压不改。受煤电供给侧改革的影响,2017 年,全国主要火电企业电源工程投资大幅缩减,共完成投资不到 700 亿元,同比下降 27%。全国重点 14 个省市自治区在 2017 年共去煤电落后产能 775.9 万千瓦,超额完成国家煤电去产能目标,其中山东、贵州、河南淘汰产能均超过 100 万千瓦。在火电项目核准方面,据 BHI统计,2017 年共计核准规模以上机组 23 台,装机 1505 万千瓦,较 16、15 均大幅下滑。18 年初的全国能源工作会议再度提出聚焦煤电和煤炭,大力化解煤电过剩产能,我们预计“十三五”期间煤电去产能仍将维持高压态势,30 万千瓦以下落后煤电机组将陆续遭遇淘汰。

图表:17年重点14个省市自治区淘汰煤电产能情况

图表来源:公开资料整理

图表:历年煤电核准装机容量及机组数(右轴)

图表来源:公开资料整理

三、供需矛盾可缓解,煤电发电小时数有望企稳

供需矛盾可逐步缓解。缓慢增长的火电发电量和快速增长的火电发电装机量形成矛盾,导致火电发电平均利用小时数创新低,意味着发电机组的利用效率持续下降,火电供大于求成为常态,严重影响了火电企业的业绩水平。国家重拳出击,严控火电新增装机量,未来供需矛盾有望逐步缓解。

煤电平均利用小时数敏感性分析假设。我们用敏感性分析预测 2020 年煤电发电设备平均利用小时数的情况,主要变量为 2020 年火电发电量和 2020 年煤电装机量。由于火电发电量包括了气电,因此我们在计算发电设备平均利用小时数是假设气电和煤电有同样的发电效率。按照《电力发展 “十三五”规划》中的规划,我们假设 2020 年气电装机量达到 1 亿千瓦时。在不同的火电发电量增速和煤电装机量的情况,煤电发电设备平均利用小时数结果如下:

图表:煤电平均利用小时数敏感性分析

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。