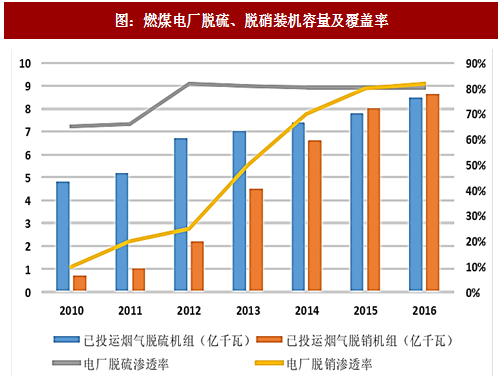

图:燃煤电厂脱硫、脱硝装机容量及覆盖率

2015年底,《全面实施燃煤电厂超低排放和节能改造工作方案》出台,文件明确了燃煤机组全面实施超低排放改造。此外,相关的补贴政策在推进超低改造的过程中也陆续出台,补贴在电价、发电量和排污费方面对超低排放的企业。超低排放改造是指通过对燃煤电厂的脱硫、脱硝、除尘装置进行改造,达到接近燃气电厂的排放标准,即氮氧化物、二氧化硫和烟(粉)尘排放浓度低于 35、50 和 10mg/m3。

2016年,国内燃煤电站脱硫脱硝行业全面进入超低排放改造的高峰,脱硫脱硝行业营业收入的大部分工程都来自于电力行业的超低排放改造。

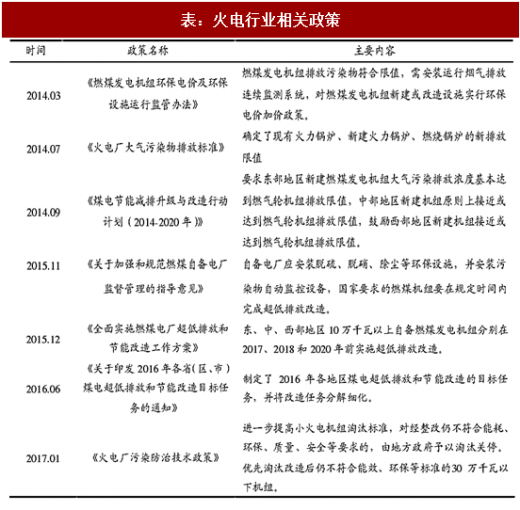

表:火电行业相关政策

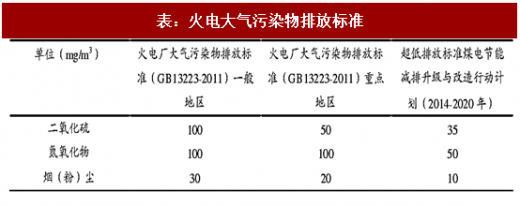

表:火电大气污染物排放标准

超低排放市场空间达 1200亿。超低排放政策要求东部地区 2017 年前总体完成,中部地区力争在 2018 年前基本完成,西部地区在 2020 年前完成。根据环保部报告,截至 2017 年 6 月底,我国燃煤电厂已完成 5.7 亿千瓦机组的超低排放改造,占煤电总装机容量的 60%,其中,京津冀地区已经全面完成,东部地区也已基本完成。相对 2015 年的 1.6 亿千瓦超低排放改造,总体增长 256%。根据《电力发展“十三五” 规划》,至 2020 年煤电机组装机容量应控制在 11 亿千瓦内,未来超低改造仍有 4.6 亿的存量和 1.57 亿的增量市场。若改造项目合同单价以 12 万/MW 计算,“十三五” 期间,我国燃煤电厂超低排放市场未来空间达到 1200 亿元左右。重点行业排污许可证发放; 7)挥发性有机物( VOCs)治理项目;8)工业企业扬尘治理情况;9)加油站整改情况;10)施工工地扬尘管理情况;11)错峰生产落实情况;12)重污染天气应急措施落实情况等。

表:“十三五”环境保护规划对各行业的要求

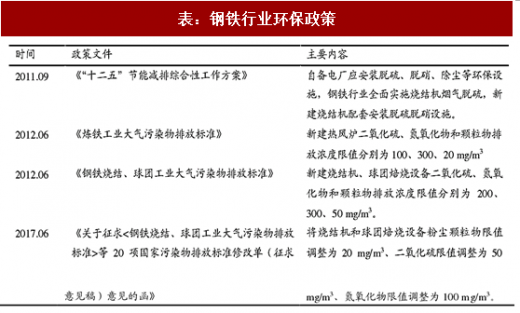

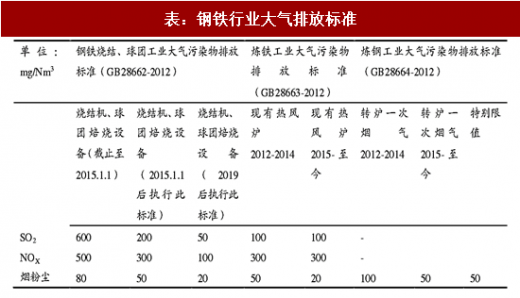

非电行业中钢铁行业排放标准相对较严,市场空间超 500 亿。钢铁行业的 SO2 年排放量仅次于燃煤电力,居第二位,占全国 SO2总排放量的 10%。钢铁生产过程排放的 SO2主要来源于烧结、炼焦和动力生产。烧结工序外排 SO2占钢铁生产总排放量的 60%以上,在长流程生产工艺中占总排放量的 85%以上,是钢铁行业 SO2的主要排放源。烧结烟气脱硫是钢铁行业减排 SO2的重点。现行排放标准中三大主要空气污染物 SO2、NOx、烟尘排放标准依次约为 200、300 和 50mg/m3,远高于煤电超低排放的标准。2017 年 6 月,《关于征求<钢铁烧结、球团工业大气污染物排放标准>等 20 项国家污染物排放标准修改单(征求意见稿)意见的函》发布,文件中将烧结机和球团焙烧设备二氧化硫、氮氧化物和粉尘颗粒物限值调整为 50、100 和 20 mg/m3。

目前全国现有烧结机约 900 台,烧结机面积约 11.6 万平方米,其中约有 500 台 90-180 m2烧结机,烧结机面积约为 5.2 万 m2,约 400 台 180 m2以上烧结机,烧结机面积约 6.4 万 m2。假设 2020 年前不扩产能,没有新建产能带来的脱硝脱硫除尘的新需求,按照烧结机面积平均 180 m2来算,若采用电除尘+半干法脱硫除尘+中温 SCR 协同净化工艺或者电除尘+活性炭协同治理工艺,单位投资约 50 万元/m2,则全国拥有 580 亿元左右的投资空间。

表:钢铁行业环保政策

表:钢铁行业大气排放标准

表:钢铁行业大气治理改造市场空间测算

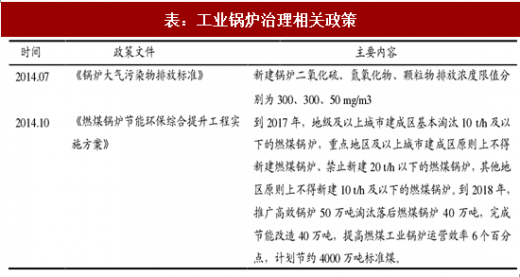

工业锅炉改造市场超 600 亿。我国现有燃煤锅炉约 70 万台,小于 10 蒸吨的小型锅炉容量约 40 万台。燃煤锅炉容量小且数量多,耗煤量高,烟气排放含有大量烟尘,是造成现在大范围雾霾天气很重要的原因之一。因此国家在 2014 年 7 月制订了《锅炉大气污染物排放标准》,《标准》规定新建锅炉二氧化硫、氮氧化物、颗粒物排放浓度限值分别为 300、300、50 mg/m3。紧接着在同年 10 月,国家发改委等部委继续出台文件《燃煤锅炉节能环保综合提升工程实施方案》。根据文件要求,到 2017 年,地级及以上城市建成区基本淘汰 10 t/h 及以下的燃煤锅炉,重点地区及以上城市建成区原则上不得新建燃煤锅炉、禁止新建 20 t/h 以下的燃煤锅炉,其他地区原则上不得新建 10 t/h 及以下的燃煤锅炉。到 2018 年,推广高效锅炉 50 万吨淘汰落后燃煤锅炉 40 万吨,完成节能改造 40 万吨,提高燃煤工业锅炉运营效率 6 个百分点,计划节约 4000 万吨标准煤。

表:工业锅炉治理相关政策

根据《燃煤锅炉节能环保综合提升工程实施方案》,到 2017 年地级及以上城市基本淘汰 10 吨/时及以下的燃煤锅炉,重点地区地级及以上城市建成区原则上不得新建燃煤锅炉,则累计淘汰的小锅炉约 40 万台。工业锅炉 2017-2020 年改造比例为 5.7%、17.1%、36.3%、30.9%,合计改造约 31 万台,假设治理成本 20 万/台,工业锅炉治理存有 620 亿市场空间。

水泥行业无组织排放控制空间超 60 亿。《水泥工业大气污染物排放标准》(GB4915-2013)已于 2014 年 3 月 1 日正式实施,明确了水泥行业排放的最新标准,新建企业自 2014 年 3 月 1 日起,现有企业从 2015 年 7 月 1 日起,大气污染物排放按最新标准执行,同时重点区域企业执行特别排放限值。从 2010-2015 年,安装脱硝设施的新型干法水泥生产线已由 0 增加到 16 亿吨,安装率达到了 90%以上。水泥窑及窑尾余热利用系统的颗粒物、二氧化硫和氮氧化物的特别排放限值分别为 20、100、320 mg/m3,烘干机、烘干磨、煤磨及冷却机的颗粒物、二氧化硫和氮氧化物的特别排放限值分别为 20、400、300 mg/m3。

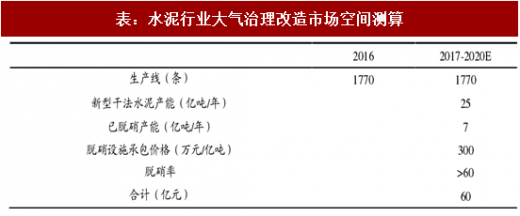

水泥生产过程中本身二氧化硫和烟尘排放不易超标,因此不需要新建除尘以及脱硫设施,只需稍加改造即可。而脱硝设施则需要新建以及改造设施双管齐下。2016 年水泥生产线约 1770 条,假设 2017-2020 年不扩产能,没有新建产能带来的除尘脱硝脱硫的新装需求,我国新型干法水泥生产线产能约每年 25 亿吨,其中 7 亿吨已有脱硝设施。水泥厂安装脱硝设施的总承包价格为 300 万元/亿吨,脱硝率可达 60% 以上。如果为全部新型干法水泥生产线安装脱硝设施,还有将近 60 亿元左右的市场空间。

表:水泥行业大气污染物排放标准

表:水泥行业大气治理改造市场空间测算

观研天下发布的《2018-2024年中国火电行业市场发展现状调查与投资发展趋势研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 2016-2017年中国电力行业发展分析

1.1 火力发电的相关概述

1.1.1 火力发电的定义

1.1.2 火力发电的种类

1.1.3 火力发电用煤

1.1.4 火力发电站

1.1.5 火电厂的生产过程

1.2 中国电力工业发展综述

1.2.1 电力工业经济地位

1.2.2 电力工业发展成就

1.2.3 电力行业规模壮大

1.2.4 电力行业转型升级

1.2.5 电力企业“走出去”

1.3 2016-2017年中国电力工业的发展

1.3.1 2017年电力行业供需分析

1.3.2 2017年电力相关政策解读

1.3.3 2017年电力行业消费规模

2008-2017 年全社会用电量及同比(亿千瓦时)

数据来源:公开资料整理

1.3.4 2017年电力行业生产规模

1.3.5 2017年电力行业发展形势

1.4 2016-2017年全国发电量数据分析

1.4.1 2017年全国发电量分析

1.4.2 2017年全国发电量分析

1.4.3 2017年全国发电量分析

1.5 2016-2017年中国电网建设分析

1.5.1 电网投资规模

1.5.2 智能电网建设

1.5.3 特高压电网建设

1.6 电力工业面临的问题及对策

1.6.1 电力应急机制须加强

1.6.2 电力行业面临的挑战

1.6.3 电力结构优化调整对策

1.6.4 保障电力供需平衡策略

1.7 火电行业产业链概述

1.7.1 产业链定义

1.7.2 火电行业产业链

第二章 脱硝技术在火电污染物减排控制中的应用

2.1 选择性非催化还原法(SNCR)技术

2.1.1 关于选择性非催化还原法(SNCR)技术

2.1.2 选择性非催化还原法(SNCR)技术在火电污染物减排控制中的作用

2.1.3 选择性非催化还原法(SNCR)技术市场化

2.2 选择性催化还原法(SCR)技术

2.2.1 关于选择性催化还原法(SCR)技术

2.2.2 选择性催化还原法(SCR)技术在火电污染物减排控制中的作用

2.2.3 选择性催化还原法(SCR)技术市场化

2.3 吸收法脱硝技术

2.3.1 关于吸收法脱硝技术

2.3.2 吸收法脱硝技术在火电污染物减排控制中的作用

2.3.3 选吸收法脱硝技术市场化

2.4 吸附法脱硝技术

2.4.1 关于吸附法脱硝技术

2.4.2 吸附法脱硝技术在火电污染物减排控制中的作用

2.4.3 吸附法脱硝技术市场化

2.5 等离子活化法脱硝技术

2.5.1 关于等离子活化法脱硝技术

2.5.2 等离子活化法脱硝技术在火电污染物减排控制中的作用

2.5.3 等离子活化法脱硝技术市场化

2.6 生化法脱硝技术

2.6.1 关于生化法脱硝技术

2.6.2 生化法脱硝技术在火电污染物减排控制中的作用

2.6.3 生化法脱硝技术市场化

第三章 2017年脱硫技术在火电污染物减排控制技术中的应用

3.1 石灰石(石灰)湿法脱硫技术

3.1.1 关于石灰石(石灰)湿法脱硫技术

3.1.2 石灰石(石灰)湿法脱硫技术在火电污染物减排控制中的作用

3.1.3 石灰石(石灰)湿法脱硫技术市场化分析

3.2 湿式氨法脱硫技术

3.2.1 关于湿式氨法脱硫技术

3.2.2 湿式氨法脱硫技术在火电污染物减排控制中的作用

3.2.3 湿式氨法脱硫技术市场化分析

3.3 喷雾干燥烟气脱硫技术

3.3.1 关于喷雾干燥烟气脱硫技术

3.3.2 喷雾干燥烟气脱硫技术在火电污染物减排控制中的作用

3.3.3 喷雾干燥烟气脱硫技术市场化分析

3.4 循环流化床干法烟气脱硫技术

3.4.1 关于循环流化床干法烟气脱硫技术

3.4.2 循环流化床干法烟气脱硫技术在火电污染物减排控制中的作用

3.4.3 循环流化床干法烟气脱硫技术市场化分析

3.5 荷电干式吸收剂喷射脱硫技术

3.5.1 关于荷电干式吸收剂喷射脱硫技术

3.5.2 荷电干式吸收剂喷射脱硫技术在火电污染物减排控制中的作用

3.5.3 荷电干式吸收剂喷射脱硫技术市场化分析

3.6 干式催化脱硫技术

3.6.1 关于干式催化脱硫技术

3.6.2 干式催化脱硫技术在火电污染物减排控制中的作用

3.6.3 干式催化脱硫技术市场化分析

3.7 流化床燃烧脱硫技术

3.7.1 关于流化床燃烧脱硫技术

3.7.2 流化床燃烧脱硫技术在火电污染物减排控制中的作用

3.7.3 流化床燃烧脱硫技术市场化分析

第四章 2016-2017年中国火电行业发展环境分析

4.1 火电行业政治法律环境(P)

4.1.1 《节约能源法》

4.1.2 《循环经济促进法》

4.1.3 《节能减排综合性工作方案》

4.1.4 《关于促进低热值煤发电产业健康发展的通知》

4.1.5 《火电厂大气污染物排放标准》

4.1.6 《关于推进大气污染联防联控工作改善区域空气质量的指导意见》

4.2 火电行业经济环境分析(E)

4.2.1 宏观经济形势分析

4.2.2 宏观经济环境对行业的影响分析

4.2.3 资源综合利用相关政策对火电行业的影响及分析

1、中国资源综合利用相关政策

2、中国政府资源综合利用动态

4.2.4 环境经济政策对火电行业的影响及风险分析

1、绿色信贷和能效贷款政策

2、绿色贸易政策

3、绿色证券政策

4.3 火电行业社会环境分析(S)

4.3.1 火电行业发展社会环境

4.3.2 京都议定书使火电企业面临压力

4.3.3 环保部门严格火电项目审批

4.3.4 中国火电的环保又换

4.3.5 中国火电洁净煤技术的发展

4.4 火电行业技术环境分析(T)

4.4.1 火电污染物减排控制技术分析

1、选择性非催化还原法(SNCR)技术

2、选择性催化还原法(SCR)技术

3、吸收法脱硝技术

4、吸附法脱硝技术

5、等离子活化法脱硝技术

4.4.2 火电技术发展水平

1、中国火电行业技术水平所处阶段

2、与国外火电行业的技术差距

第五章 全球火电行业发展概述

5.1 2016-2017年全球火电行业发展情况概述

5.1.1 全球火电行业发展现状

5.1.2 全球火电行业发展特征

5.1.3 全球火电行业市场规模

5.2 2016-2017年全球主要地区火电行业发展状况

5.2.1 欧洲火电行业发展情况概述

5.2.2 美国火电行业发展情况概述

5.2.3 日韩火电行业发展情况概述

5.3 2018-2023年全球火电行业发展前景预测

5.3.1 全球火电行业市场规模预测

5.3.2 全球火电行业发展前景分析

5.3.3 全球火电行业发展趋势分析

5.4 全球火电行业重点企业发展动态分析

第六章 中国火电行业发展概述

6.1 中国火电行业发展状况分析

6.1.1 中国火电行业发展阶段

6.1.2 中国火电行业发展总体概况

6.1.3 中国火电行业发展特点分析

6.2 2016-2017年火电行业发展现状

6.2.1 2016-2017年中国火电行业市场规模

6.2.2 2016-2017年中国火电行业发展分析

6.2.3 2016-2017年中国火电企业发展分析

6.3 2018-2023年中国火电行业面临的困境及对策

6.3.1 中国火电行业面临的困境及对策

1、中国火电行业面临困境

2、中国火电行业对策探讨

6.3.2 中国火电企业发展困境及策略分析

1、中国火电企业面临的困境

2、中国火电企业的对策探讨

6.3.3 国内火电企业的出路分析

第七章 中国火电行业细分市场分析

7.1 火电行业细分市场概况

7.1.1 市场细分充分程度

7.1.2 市场细分发展趋势

7.1.3 市场细分研究

7.1.4 细分市场结构分析

7.2 电煤市场

7.2.1 市场发展现状概述

7.2.2 行业市场规模分析

7.2.3 行业市场分析

7.2.4 产品市场潜力分析

7.3 火电环保市场

7.3.1 市场发展现状概述

7.3.2 行业市场规模分析

7.3.3 行业市场需求分析

7.3.4 产品市场潜力分析

7.4 火电设备市场

7.4.1 市场发展现状概述

7.4.2 行业市场规模分析

7.4.3 行业市场需求分析

7.4.4 产品市场潜力分析

7.5建议

7.5.1 细分市场研究结论

7.5.2 细分市场智研建议

第八章 中国火电行业市场运行分析

8.1 2016-2017年中国火电行业总体规模分析

8.1.1 企业数量结构分析

8.1.2 人员规模状况分析

8.1.3 行业资产规模分析

8.1.4 行业市场规模分析

8.2 2016-2017年中国火电行业市场供需分析

8.2.1 中国火电行业供给分析

8.2.2 中国火电行业需求分析

8.2.3 中国火电行业供需平衡

8.3 2016-2017年中国火电行业财务指标总体分析

8.3.1 行业盈利能力分析

8.3.2 行业偿债能力分析

8.3.3 行业营运能力分析

8.3.4 行业发展能力分析

第九章 中国火电行业市场竞争格局分析

9.1 中国火电行业竞争格局分析

9.1.1 火电行业区域分布格局

9.1.2 火电行业企业规模格局

9.1.3 火电行业企业性质格局

9.2 中国火电行业竞争五力分析

9.2.1 火电行业上游议价能力

9.2.2 火电行业下游议价能力

9.2.3 火电行业新进入者威胁

9.2.4 火电行业替代产品威胁

9.2.5 火电行业现有企业竞争

9.3 中国火电行业竞争SWOT分析

9.3.1 火电行业优势分析(S)

9.3.2 火电行业劣势分析(W)

9.3.3 火电行业机会分析(O)

9.3.4 火电行业威胁分析(T)

9.4 中国火电行业投资兼并重组整合分析

9.4.1 投资兼并重组现状

9.4.2 投资兼并重组案例

9.5 中国火电行业重点企业竞争策略分析

第十章 中国火电行业领先企业竞争力分析

10.1 华能国际电力股份有限公司

10.1.1 企业发展基本情况

10.1.2 企业主要产品分析

10.1.3 企业竞争优势分析

10.1.4 企业经营状况分析

10.1.5 企业最新发展动态

10.1.6 企业发展战略分析

10.2 大唐国际发电股份有限公司

10.2.1 企业发展基本情况

10.2.2 企业主要产品分析

10.2.3 企业竞争优势分析

10.2.4 企业经营状况分析

10.2.5 企业最新发展动态

10.2.6 企业发展战略分析

10.3 山西漳泽电力股份有限公司

10.3.1 企业发展基本情况

10.3.2 企业主要产品分析

10.3.3 企业竞争优势分析

10.3.4 企业经营状况分析

10.3.5 企业最新发展动态

10.3.6 企业发展战略分析

10.4 大唐华银电力股份有限公司

10.4.1 企业发展基本情况

10.4.2 企业主要产品分析

10.4.3 企业竞争优势分析

10.4.4 企业经营状况分析

10.4.5 企业最新发展动态

10.4.6 企业发展战略分析

10.5 国电长源电力股份有限公司

10.5.1 企业发展基本情况

10.5.2 企业主要产品分析

10.5.3 企业竞争优势分析

10.5.4 企业经营状况分析

10.5.5 企业最新发展动态

10.5.6 企业发展战略分析

10.6 国家电投集团远达环保股份有限公司

10.6.1 企业发展基本情况

10.6.2 企业主要产品分析

10.6.3 企业竞争优势分析

10.6.4 企业经营状况分析

10.6.5 企业最新发展动态

10.6.6 企业发展战略分析

10.7 华电国际电力股份有限公司

10.7.1 企业发展基本情况

10.7.2 企业主要产品分析

10.7.3 企业竞争优势分析

10.7.4 企业经营状况分析

10.7.5 企业最新发展动态

10.7.6 企业发展战略分析

10.8 国投电力控股股份有限公司

10.8.1 企业发展基本情况

10.8.2 企业主要产品分析

10.8.3 企业竞争优势分析

10.8.4 企业经营状况分析

10.8.5 企业最新发展动态

10.8.6 企业发展战略分析

10.9 安徽省皖能股份有限公司

10.9.1 企业发展基本情况

10.9.2 企业主要产品分析

10.9.3 企业竞争优势分析

10.9.4 企业经营状况分析

10.9.5 企业最新发展动态

10.9.6 企业发展战略分析

10.10 浙江浙能电力股份有限公司

10.10.1 企业发展基本情况

10.10.2 企业主要产品分析

10.10.3 企业竞争优势分析

10.10.4 企业经营状况分析

10.10.5 企业最新发展动态

10.10.6 企业发展战略分析

第十一章 2018-2023年中国火电行业发展趋势与前景分析

11.1 2018-2023年中国火电市场发展前景

11.1.1 2018-2023年火电市场发展潜力

11.1.2 2018-2023年火电市场发展前景展望

11.1.3 2018-2023年火电细分行业发展前景分析

11.2 2018-2023年中国火电市场发展趋势预测

11.2.1 2018-2023年火电行业发展趋势

11.2.2 2018-2023年火电市场规模预测

11.2.3 2018-2023年火电行业应用趋势预测

11.2.4 2018-2023年细分市场发展趋势预测

11.3 2018-2023年中国火电行业供需预测

11.3.1 2018-2023年中国火电行业供给预测

11.3.2 2018-2023年中国火电行业需求预测

11.3.3 2018-2023年中国火电供需平衡预测

11.4 影响企业生产与经营的关键趋势

11.4.1 行业发展有利因素与不利因素

11.4.2 市场整合成长趋势

11.4.3 科研开发趋势及替代技术进展

第十二章 2018-2023年中国火电行业投资前景

12.1 火电行业投资现状分析

12.1.1 火电行业投资规模分析

12.1.2 火电行业投资资金来源构成

12.1.3 火电行业投资项目建设分析

12.1.4 火电行业投资资金用途分析

12.1.5 火电行业投资主体构成分析

12.2 火电行业投资特性分析

12.2.1 火电行业进入壁垒分析

12.2.2 火电行业盈利模式分析

12.2.3 火电行业盈利因素分析

12.3 火电行业投资机会分析

12.3.1 产业链投资机会

12.3.2 细分市场投资机会

12.3.3 重点区域投资机会

12.3.4 产业发展的空白点分析

12.4 火电行业投资风险分析

12.4.1 火电行业政策风险

12.4.2 宏观经济风险

12.4.3 市场竞争风险

12.4.4 关联产业风险

12.4.5 技术研发风险

12.5 火电行业投资潜力与建议

12.5.1 火电行业投资潜力分析

12.5.2 火电行业最新投资动态

12.5.3 火电行业投资机会与建议

第十三章 2018-2023年中国火电企业投资战略与客户策略分析

13.1 火电企业发展战略规划背景意义

13.1.1 企业转型升级的需要

13.1.2 企业做大做强的需要

13.1.3 企业可持续发展需要

13.2 火电企业战略规划制定依据

13.2.1 国家政策支持

13.2.2 行业发展规律

13.2.3 企业资源与能力

13.2.4 可预期的战略定位

13.3 火电企业战略规划策略分析

13.3.1 战略综合规划

13.3.2 技术开发战略

13.3.3 区域战略规划

13.3.4 产业战略规划

13.4 火电中小企业发展战略研究

13.4.1 中小企业存在主要问题

1、缺乏科学的发展战略

2、缺乏高素质的专业人才

3、缺乏充足的资金支撑

13.4.2 中小企业发展战略思考

1、实施科学的发展战略

2、培养核心的竞争实力

3、构建合作的企业联盟

第十四章 研究结论及建议

14.1 研究结论

14.2 投资建议

14.2.1 行业发展策略建议

14.2.2 行业投资方向建议

14.2.3 行业投资方式建议

图表目录:

图表:火电行业特点

图表:火电行业生命周期

图表:火电行业产业链分析

图表:10万千瓦及以上各等级燃煤机组总容量对比图

图表:2017年电力消费结构图

图表:2017年全国分地区电力消费结构图

图表:2017年各地区分季度全社会用电量增速情况

图表:2016-2017年全社会用电量月度增速情况

图表:2016-2017年轻、重工业用电量增速情况

图表:2016-2017年发电设备平均利用小时情况

图表:2017年全国发电量数据

图表:2017年全国发电量数据

图表:2017年全国发电量数据

图表:2017年我国电网投资月底增长情况

图表:中国各级电力市场的关系

图表:火电机组供电煤耗统计机组容量

图表:中国火力发电厂采用的蒸汽参数

图表:火电行业在国民经济中的比重

图表:火电行业对国民经济的作用和贡献

图表:火电行业历年来重点产业政策汇总

图表:火电行业重点政策

图表:火电行业社会环境因素分析

图表:电力行业供电煤耗率

图表:火电行业节能减排事件

图表:火电行业平均生产力变化情况

图表:火电行业工艺方向

图表:我国火电累计新增装机月度增长情况

图表:2016-2017年火电重要数据指标比较

图表:2016-2017年中国火电行业销售情况分析

图表:2016-2017年中国火电行业利润情况分析

图表:2016-2017年中国火电行业资产情况分析

图表:2016-2017年中国火电竞争力分析

图表:2016-2017年华能国际电力股份有限公司经营分析

图表:2016-2017年大唐国际发电股份有限公司经营分析

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。