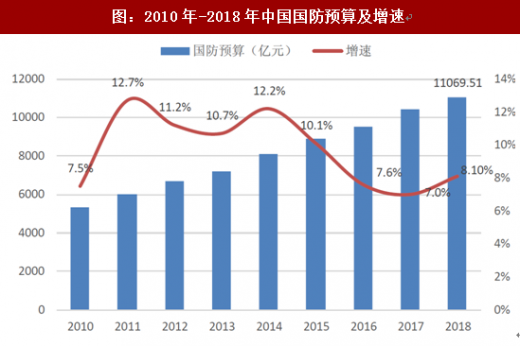

新华网海外版报道2018年中国国防军费预算增速调增至8.1%,达到11069.51亿元人民币。远超市场预期。

第一,8.1%的中国国防费用增速超过去年。2018年是本次军改的截止年份,也是各项军队与兵种改革的关键之年,并且处于十三五前期,武器装备采购与重点型号研制处于重点推进期。

第二,国防预算绝对额绝大,体量效应将逐步显现。2017年国防预算支出约为10443.97亿元,增长7%;2016年中国国防预算支出为9543.54亿元,增长7.6%;2015年中国国防预算支出为8868.98亿元,增长10.1%。目前军费体量正处于万亿关口,对于主营军工业务产品的优质军工上市公司而言,体量增长带来的增幅效应远胜于行业平均增幅。

第三,军费的有效性将得到进一步加强。始于2015年军队改革和中央高层反腐将促进国家军事力量的快速发展,反应在军费上,我们认为军费的有效性将进一步加强,在本次军改中,压减老旧装备部队,精简机关和非战斗机构人员成为了重点。三个方向都直指军费利用的有效性,换句话说军费未来将重点被用在“提升战斗力”的建设上,各层级对战斗力没有提升价值的费用将被大幅削减;与此同时,中央在全军开展反腐运动,符合国家新军事学说,满足军事定位的武器装备采购有望加速,符合习近平所倡导“军事经济效益”理念,相应装备升级列装速度有望加快。目前中国国防费用主要由人员生活费、训练维持费和装备费三部分组成,各部分大体各占1/3,随着裁军的推进,未来训练维持费用和武器装备费用有相对提高的趋势,两者的提高将直接加速武器装备的更新换代,提升军工行业上市公司基本面。

第四,中国周边环境仍然恶劣,三中全会公报提出形成世界一流武装力量。目前中国周边环境较为严峻,美国重返亚太,重兵环绕中国周边;南海纷争不断,越南等国一直希望拉美入湾制衡中国,南海地区国家间擦枪走火的风险仍然没有排除;东海问题时起时伏,日本野心不减,背后黑手不断;单驻扎在日本的横须贺的美军第七舰队就大约拥有50至60艘军舰、350架战机,舰队满员编制6万人。特朗普上台欲重塑造美军,打造美军的压倒性领先优势,预计将直接刺激不同意识形态之间的军备竞赛;根据美国海军研究局(ONR)2016年向国会提交的2017财年美海军未来30年造舰计划,预计2021年美海军的舰艇数量将达到308艘,其中:航空母舰11艘,大型水面舰97艘,小型水面舰34艘,攻击核潜艇51艘,巡航导弹潜艇4艘,战略核潜艇14艘,两栖舰艇33艘,作战运输舰30艘以及支援舰34艘。十九届三中全会公报中提出,深化党和国家机构改革的目标是,构建系统完备、科学规范、运行高效的党和国家机构职能体系,形成总揽全局、协调各方的党的领导体系,职责明确、依法行政的政府治理体系,中国特色、世界一流的武装力量体系。形成中国特色、世界一流的武装力量体系,需要生产研制出具有中国特色、世界一流的武器装备,未来国防预算开支和高精尖武器的侧重力度或显著增加。

第五,军工行业仍然是前景确定较强的行业。军工行业发展状况直接关系国家的存亡和民族的未来,抗经济周期性较强,抵御企业运营风险性强,行业有“国强军工兴,国弱军优先”的特点,目前中国正处于民族复兴的快速发展期,行业步入历史机遇期。

第六,再次强调,高度重视当前军工板块的显著机会!当前配臵军工既是风格切换、板块轮动的需要,也为迎接即将到来的装备采购恢复性增长、集中式爆发做好铺垫、埋下伏笔。当前A股军工上市全毛利率均值为16%,净利率均值为5%。其中总装类公司净利率2.3%,低于分系统类公司净利率6.5%。主要原因是总装类公司很多产品属于单一来源采购品,采用成本加成定价限制较死。而国外9家军工总装上市公司净利率分布在5%-10%之间。预计在军品定价议价机制改革后,如果按5%-7%净利率计算(在现有水平基础上翻番),军品总装类公司的备考PE将降至40倍以下,部分公司向20倍靠拢。

参考观研天下发布《2018年中国国防军工行业分析报告-市场深度调研与发展前景研究》

资料来源:公开资料整理

第一,8.1%的中国国防费用增速超过去年。2018年是本次军改的截止年份,也是各项军队与兵种改革的关键之年,并且处于十三五前期,武器装备采购与重点型号研制处于重点推进期。

第二,国防预算绝对额绝大,体量效应将逐步显现。2017年国防预算支出约为10443.97亿元,增长7%;2016年中国国防预算支出为9543.54亿元,增长7.6%;2015年中国国防预算支出为8868.98亿元,增长10.1%。目前军费体量正处于万亿关口,对于主营军工业务产品的优质军工上市公司而言,体量增长带来的增幅效应远胜于行业平均增幅。

资料来源:公开资料整理

第三,军费的有效性将得到进一步加强。始于2015年军队改革和中央高层反腐将促进国家军事力量的快速发展,反应在军费上,我们认为军费的有效性将进一步加强,在本次军改中,压减老旧装备部队,精简机关和非战斗机构人员成为了重点。三个方向都直指军费利用的有效性,换句话说军费未来将重点被用在“提升战斗力”的建设上,各层级对战斗力没有提升价值的费用将被大幅削减;与此同时,中央在全军开展反腐运动,符合国家新军事学说,满足军事定位的武器装备采购有望加速,符合习近平所倡导“军事经济效益”理念,相应装备升级列装速度有望加快。目前中国国防费用主要由人员生活费、训练维持费和装备费三部分组成,各部分大体各占1/3,随着裁军的推进,未来训练维持费用和武器装备费用有相对提高的趋势,两者的提高将直接加速武器装备的更新换代,提升军工行业上市公司基本面。

资料来源:公开资料整理

第四,中国周边环境仍然恶劣,三中全会公报提出形成世界一流武装力量。目前中国周边环境较为严峻,美国重返亚太,重兵环绕中国周边;南海纷争不断,越南等国一直希望拉美入湾制衡中国,南海地区国家间擦枪走火的风险仍然没有排除;东海问题时起时伏,日本野心不减,背后黑手不断;单驻扎在日本的横须贺的美军第七舰队就大约拥有50至60艘军舰、350架战机,舰队满员编制6万人。特朗普上台欲重塑造美军,打造美军的压倒性领先优势,预计将直接刺激不同意识形态之间的军备竞赛;根据美国海军研究局(ONR)2016年向国会提交的2017财年美海军未来30年造舰计划,预计2021年美海军的舰艇数量将达到308艘,其中:航空母舰11艘,大型水面舰97艘,小型水面舰34艘,攻击核潜艇51艘,巡航导弹潜艇4艘,战略核潜艇14艘,两栖舰艇33艘,作战运输舰30艘以及支援舰34艘。十九届三中全会公报中提出,深化党和国家机构改革的目标是,构建系统完备、科学规范、运行高效的党和国家机构职能体系,形成总揽全局、协调各方的党的领导体系,职责明确、依法行政的政府治理体系,中国特色、世界一流的武装力量体系。形成中国特色、世界一流的武装力量体系,需要生产研制出具有中国特色、世界一流的武器装备,未来国防预算开支和高精尖武器的侧重力度或显著增加。

第五,军工行业仍然是前景确定较强的行业。军工行业发展状况直接关系国家的存亡和民族的未来,抗经济周期性较强,抵御企业运营风险性强,行业有“国强军工兴,国弱军优先”的特点,目前中国正处于民族复兴的快速发展期,行业步入历史机遇期。

第六,再次强调,高度重视当前军工板块的显著机会!当前配臵军工既是风格切换、板块轮动的需要,也为迎接即将到来的装备采购恢复性增长、集中式爆发做好铺垫、埋下伏笔。当前A股军工上市全毛利率均值为16%,净利率均值为5%。其中总装类公司净利率2.3%,低于分系统类公司净利率6.5%。主要原因是总装类公司很多产品属于单一来源采购品,采用成本加成定价限制较死。而国外9家军工总装上市公司净利率分布在5%-10%之间。预计在军品定价议价机制改革后,如果按5%-7%净利率计算(在现有水平基础上翻番),军品总装类公司的备考PE将降至40倍以下,部分公司向20倍靠拢。

资料来源:观研天下整理,转载请注明出处(GYZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。