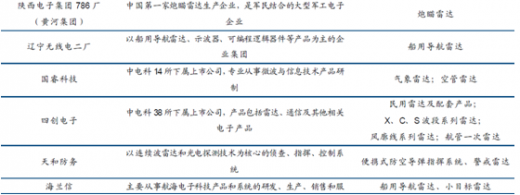

雷达整机和组件的行业壁垒高。雷达行业受制于技术门槛、研发周期、军工资质等因素的影响和制约,国内雷达行业市场主要被国有企业和研究所垄断。通过汇总32家军用雷达研制的相关单位和公司,我们梳理出上市公司14家,非上市公司18家。32家企业中,属于行业龙头单位的有中电科14所及其控股的国睿科技,38所及其控股的四创电子,中航工业607所,航天23所,以及中船重工723所和724所。

参考观研天下发布《2018-2024年中国军用雷达行业市场现状深度调研与投资商机分析预测报告》

复杂军品的研制是典型的配套产业链结构。根据参与单位在科研生产过程中的研发等级,研制单位主要分为总体单位、二级配套单位和三级配套单位等多个层次以及其他通用零部件供应商,呈现出上层研制单位数量少、下层配套单位数量多的金字塔形。雷达的产品结构并不像飞机、航空发动机那样复杂,其产业链较短,并且由于研发、工艺要求很高,往往会出现科研生产一体化的情况,如中航工业607所既是研发设计单位,也有自己的生产线,是典型的科研生产一体化单位。

参考观研天下发布《2018-2024年中国军用雷达行业市场现状深度调研与投资商机分析预测报告》

资料来源:公开资料整理

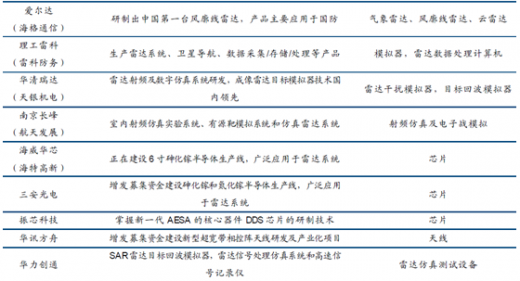

资料来源:公开资料整理

复杂军品的研制是典型的配套产业链结构。根据参与单位在科研生产过程中的研发等级,研制单位主要分为总体单位、二级配套单位和三级配套单位等多个层次以及其他通用零部件供应商,呈现出上层研制单位数量少、下层配套单位数量多的金字塔形。雷达的产品结构并不像飞机、航空发动机那样复杂,其产业链较短,并且由于研发、工艺要求很高,往往会出现科研生产一体化的情况,如中航工业607所既是研发设计单位,也有自己的生产线,是典型的科研生产一体化单位。

资料来源:观研天下整理,转载请注明出处(GYZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。