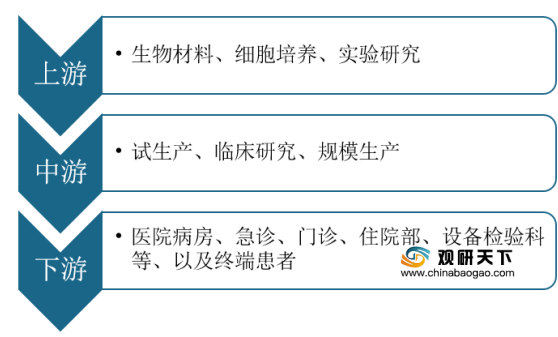

生物医药产业组要由生物技术产业与医药产业共同组成,是现代医药产业的两大支柱之一,主要用于人类疾病预防、诊断、治疗的医药产品,包括基因工程药物、基因工程疫苗、新型疫苗、诊断试剂(盒)、微生态制剂、血液制品及代用品等。其上游包括生物材料、细胞培养、实验研究;中游包括生物药试生产、生物药临床研究和生物药规模生产;下游为各种医疗机构及患者。

我国医药生物开始发展于20世纪80年代,发展到现在共经历4个阶段,到目前我国医药生物进入爆发增长阶段,主要以免疫疗法、重组多克隆抗体、双特异性抗体等为主。经过多年的发展,我国生物医药已从最初的行业整体规模偏小、研发力量薄弱发展到如今海外资本涌入、人才大批回归、科研创新成果频出。

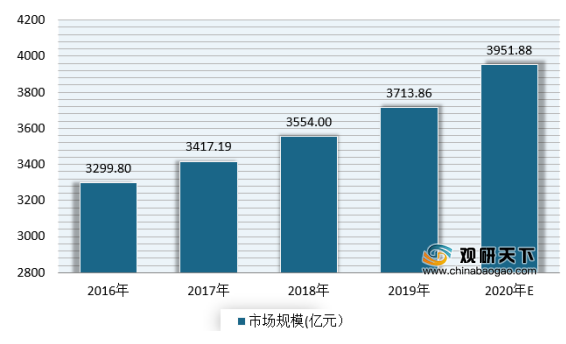

在2016-2020年期间,我国生物医药行业市场规模呈逐年增长趋势。数据显示,2019年我国生物医药行业市场规模已达到3713.86亿元,预计到2020年市场将达到4000亿元。

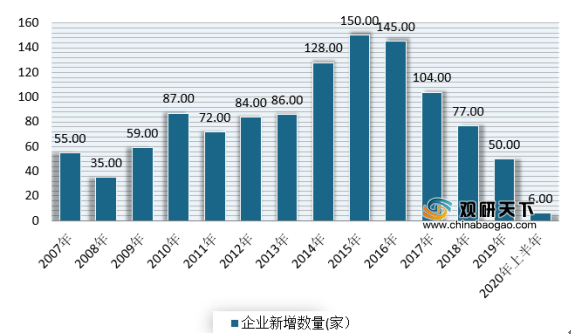

企业新增方面,在2015年新增企业达到历史峰值后,自2015年行业进入大规模业务重组、整合的调整期,生物医药行业集中度提高,新成立的生物医药企业数量也逐年递减,2019年新成立企业仅有50家。到2020年上半年,新成立企业6家,同比减少28家。

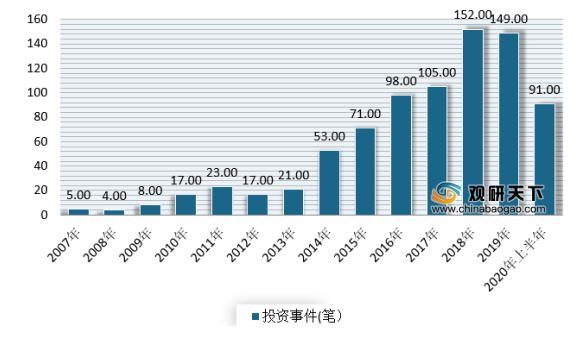

虽然企业新增数量有所下滑,但在投融资方面,却呈现不断增长,尤其是进入2020年,受疫情影响,国内生物医药企业受关注度持续增加,市场活跃度进一步提升。数据显示,截止2019年,国内生物医药行业累计投资事件723笔,涉及总投资金额1416.31亿元,平均单笔交易规模约为1.96亿元。到2020年上半年,国内生物医药投资事件和投资金额分别为91笔、325.16亿元,同比双双上涨,其中投资事件同比增长28.17%,投资金额同比增长39.62%。

从投融资轮次来看,国内生物医药行业投资轮次主要集中在天使轮、A轮以及B轮。其中A轮在2007-2019年期间投资笔数最多,平均投资金额为8,831.17万元;Pre-IPO轮的单笔投资金额最大,达10.43亿元。

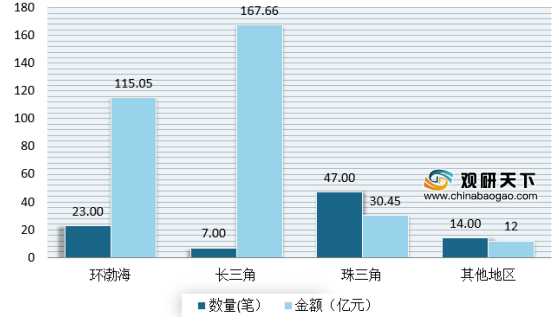

从区域投融资来看,我国生物医药行业投融资集中在长三角、环渤海、珠三角三大核心区域。数据显示,2020年上半年,国内生物医药各地区共计投资数量91笔,同比增加20笔;其中环渤海投资数量为23笔,占总计25%;长三角为47笔,占总计52%;珠三角为14笔,占总计15%。

投资金额方面,2020年上半年,国内生物医药各地区共计325.16亿元,同比增加92.27亿元,增幅39.62%。其中环渤海投资金额为115.05亿元,同比增加349.59%,占总计35%;珠三角地区的投资金额为30.45亿元,同比增加105.05%,占总计9%;长三角地区的投资金额为167.66亿元,同比增加102.53%,占总计52%。

相关行业分析报告参考《2020年中国医药生物技术市场现状分析报告-行业现状调查与发展商机研究》

生物药行业产业链

资料来源:公开资料整理

我国医药生物开始发展于20世纪80年代,发展到现在共经历4个阶段,到目前我国医药生物进入爆发增长阶段,主要以免疫疗法、重组多克隆抗体、双特异性抗体等为主。经过多年的发展,我国生物医药已从最初的行业整体规模偏小、研发力量薄弱发展到如今海外资本涌入、人才大批回归、科研创新成果频出。

生物药发展历程

资料来源:公开资料整理

在2016-2020年期间,我国生物医药行业市场规模呈逐年增长趋势。数据显示,2019年我国生物医药行业市场规模已达到3713.86亿元,预计到2020年市场将达到4000亿元。

2016-2020年我国生物医药行业市场规模情况

数据来源:公开数据整理

企业新增方面,在2015年新增企业达到历史峰值后,自2015年行业进入大规模业务重组、整合的调整期,生物医药行业集中度提高,新成立的生物医药企业数量也逐年递减,2019年新成立企业仅有50家。到2020年上半年,新成立企业6家,同比减少28家。

2007-2020年上半年国内生物医药企业每年新增情况

数据来源:公开数据整理

虽然企业新增数量有所下滑,但在投融资方面,却呈现不断增长,尤其是进入2020年,受疫情影响,国内生物医药企业受关注度持续增加,市场活跃度进一步提升。数据显示,截止2019年,国内生物医药行业累计投资事件723笔,涉及总投资金额1416.31亿元,平均单笔交易规模约为1.96亿元。到2020年上半年,国内生物医药投资事件和投资金额分别为91笔、325.16亿元,同比双双上涨,其中投资事件同比增长28.17%,投资金额同比增长39.62%。

2007-2020年上半年国内生物医药投资事件情况

数据来源:公开数据整理

2007-2020年上半年国内生物医药投资金额情况

数据来源:公开数据整理

从投融资轮次来看,国内生物医药行业投资轮次主要集中在天使轮、A轮以及B轮。其中A轮在2007-2019年期间投资笔数最多,平均投资金额为8,831.17万元;Pre-IPO轮的单笔投资金额最大,达10.43亿元。

2007-2019年国内生物医药累计投资轮次情况

数据来源:公开数据整理

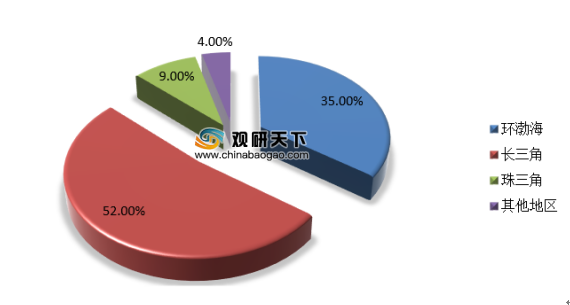

从区域投融资来看,我国生物医药行业投融资集中在长三角、环渤海、珠三角三大核心区域。数据显示,2020年上半年,国内生物医药各地区共计投资数量91笔,同比增加20笔;其中环渤海投资数量为23笔,占总计25%;长三角为47笔,占总计52%;珠三角为14笔,占总计15%。

投资金额方面,2020年上半年,国内生物医药各地区共计325.16亿元,同比增加92.27亿元,增幅39.62%。其中环渤海投资金额为115.05亿元,同比增加349.59%,占总计35%;珠三角地区的投资金额为30.45亿元,同比增加105.05%,占总计9%;长三角地区的投资金额为167.66亿元,同比增加102.53%,占总计52%。

2020年上半年各地区生物医药投资数量、金额情况

数据来源:公开数据整理

2020年上半年各地区生物医药投资数量占比情况

数据来源:公开数据整理

2020年上半年各地区生物医药投资金额占比情况

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国医药生物技术市场现状分析报告-行业现状调查与发展商机研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。