行业概况:VE的下游主要为动物饲料,约占80%的需求量,医药和食品的需求量较小。其中,饲料级的VE为50%含量的粉,而医药和食品级的为96%以上的油。全球VE市场增速较之前有所放缓,目前CAGR保持在2-5%的速度增长。相关数据标明,目前全球维生素E总产能约为10万吨。

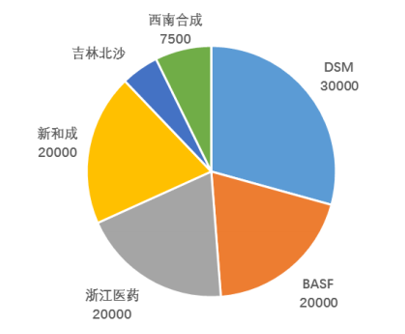

目前国际上四大厂商控制着全球维生素E的90%左右供给,号称“四大家族”,分别为帝斯曼(DSM)、巴斯夫(BASF)、新和成、浙江医药。维生素E的生产反应步骤较多,有一定技术壁垒。维生素E的产能分布主要为:帝斯曼3万吨、巴斯夫2万吨、浙江医药2万吨、新和成2万吨、吉林北沙5千吨、西南合成7.5千吨等。值得一提的是,冠福股份有序推进维生素E项目建设,拟形成年产2万吨维生素E的产能,预计将为长期被四大寡头垄断的全球VE供应端带来新的变化。

政策面,16年8月份DSM瑞士工厂因装置和技术问题被要求整改,设置环保排放目标,下降厂区装置负荷至少30%,预计维生素E产量减少大约7500吨左右。随着欧洲环保政策趋于严格,DSM等国际维生素E生产厂商限产将成为常态。而我国发改委对于包括维生素E原料等在内的维生素类原料生产装置严格采取限制新建的措施。未来中国淘汰落后产业和过剩产业、严控环保污染问题成为国家调控主要方向。受限于环保压力,未来全球VE产能将受到一定程度地限制。

全球VE主要产量分布(吨)(2015)

资料来源:兴业证券研究所,观研天下数据中心整理

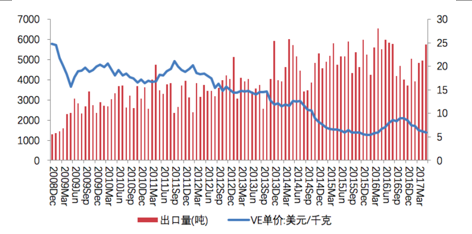

VE历史价格回顾:2003年以前,因DSM和BASF扩产,VE呈现供大于求的行业格局,而在此之后产量保持稳定。2007年开始,VE市场供需趋于平衡。2008年初,安迪苏由于成本过高宣布退出,VE市场引起了恐慌性地涨价,价格一度飙升至260元/千克。而后由于经济危机的影响,价格出现一定幅度的回落。自2009年开始,VE市场出现了“四大家族”寡头垄断的局势,价格波动的区间有所收窄。2015年VE的价格稳定在40-45元这一区间,2016年3月起价格开始回升,年末小幅回落,2017年5月均价为43.57元/千克,环比下跌10.70%,延续回落势头。

参考观研天下发布《2019年中国维生素E行业分析报告-市场现状调查与发展趋势分析》

我国历年VE出口量和价(单位:吨,美元/千克)

资料来源:wind,观研天下数据中心整理

目前全球VE市场由DSM、BSF、新和成和浙江医药四大寡头垄断,竞争格局相对稳定,短期行业寡头垄断格局不会有太大变化,长期来看,冠福股份维生素E项目的有序推进将为VE市场格局带来新变化,有望跻身五强之列。相关公司业绩敏感性排序:新和成>浙江医药>冠福股份。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。