根据观研报告网发布的《2021年中国黄金行业分析报告-行业格局现状与发展趋势前瞻》显示,黄金具有良好的延展性、导电性、抗腐蚀性、导热性,是人类最早发现和利用的贵重金属之一,因其稀少、特殊,黄金自古以来就受到人们的喜爱,黄金首饰和工艺品历来是兼有观赏和储值功能的物品。目前,我国已拥有从勘探、采矿、选矿到冶炼的完整专业化黄金产业链。

二、全球黄金行业概况

1.全球金矿储量情况

观研报告网发布的资料显示,截至2020年末,全球黄金储量约为5.3万吨,其中澳大利亚黄金储量1万吨,是全球保有黄金储量最大的国家,占全球黄金储量比例约为19%;中国保有黄金储量约为0.2万吨,占全球黄金储量比例约为3.77%。

截至2020年全球黄金储量分布情况

| 序号 |

国家 |

黄金储量(金金属量,吨) |

占比 |

| 1 |

澳大利亚 |

10000.00 |

18.83% |

| 2 |

俄罗斯 |

7500.00 |

14.12% |

| 3 |

美国 |

3000.00 |

5.65% |

| 4 |

秘鲁 |

2700.00 |

5.08% |

| 5 |

南非 |

2700.00 |

5.08% |

| 6 |

印度尼西亚 |

2600.00 |

4.90% |

| 7 |

巴西 |

2400.00 |

4.52% |

| 8 |

加拿大 |

2200.00 |

4.14% |

| 9 |

中国 |

2000.00 |

3.77% |

| 10 |

乌兹别克斯坦 |

1800.00 |

3.39% |

| 11 |

阿根廷 |

1600.00 |

3.01% |

| 12 |

墨西哥 |

1400.00 |

2.64% |

| 13 |

巴布亚新几内亚 |

1200.00 |

2.26% |

| 14 |

加纳 |

1000.00 |

1.88% |

| 15 |

哈萨克斯坦 |

1000.00 |

1.88% |

| 16 |

马里 |

800.00 |

1.51% |

| 17 |

其他 |

9200.00 |

17.33% |

| 合计 |

53000.00 |

100.00% |

|

2.全球黄金供给情况

根据世界黄金协会的划分标准,全球黄金的供给主要由矿产金、再生金、生产商净对冲额构成。根据世界黄金协会的统计数据,矿产金和再生金是全球黄金供给的主要来源,2020年占全球黄金总需求的比例分别为73.40%和28.00%。

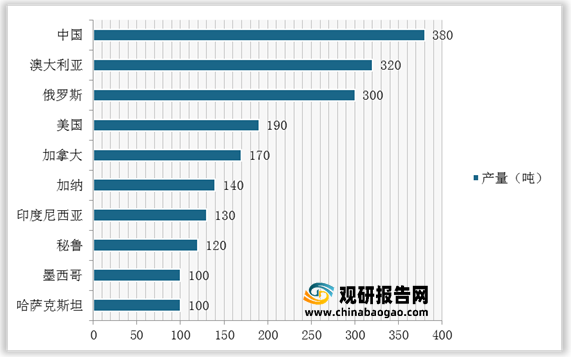

根据数据,2020年全球矿产金总产量约3200吨。其中,黄金产量达100吨及以上的国家为中国、澳大利亚、俄罗斯、美国、加拿大、加纳、印度尼西亚、秘鲁、墨西哥、哈萨克斯坦,产量合计约为1935.34吨,占全球总产量的60.48%。我国是全球最大的矿产金生产国,2020年矿产金产量约为380吨,占全球总产量的11.88%。

3.全球黄金需求情况

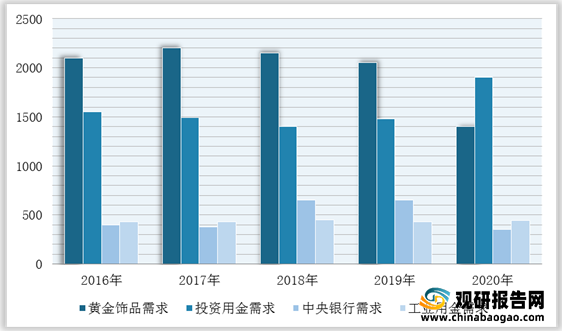

黄金兼具商品与金融工具的双重特点,根据世界黄金协会,黄金需求由黄金饰品需求、投资用金需求、中央银行需求和工业用金需求四大类构成。2016-2020年,全球黄金需求整体平稳,黄金饰品需求和投资用金需求所占的比重较大,约占75%-85%。2020年全球黄金需求下降了约14%,原因系受全球新冠肺炎疫情影响,全球消费市场受到冲击,避险情绪较高,导致黄金饰品需求大幅减少。

二、中国黄金行业概况

1.国内金矿储量情况

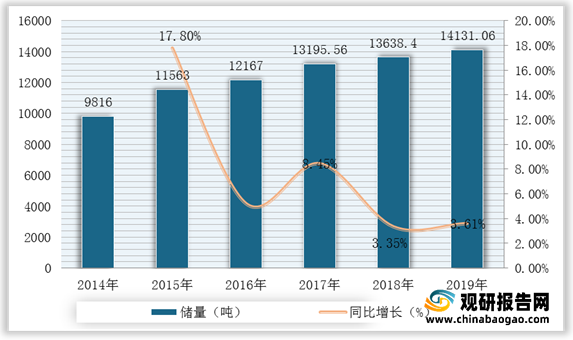

根据统计数据,2020年,我国黄金储量合计1914.61吨。在金矿资源结构方面,国内以岩金矿为主,岩金矿金属量1450.00吨;砂金矿金属量89.89吨;伴生金金属量374.73吨。

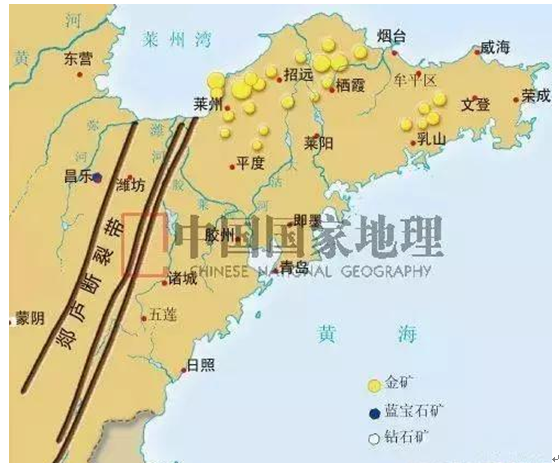

在金矿资源分布方面,国内黄金资源量(含有黄金的矿石量)200吨以上的省级行政区共有19个,查明黄金储量合计1795.09吨,占全国黄金储量的93.76%;其中山东和甘肃查明黄金储量合计685.30吨,占全国的35.79%。

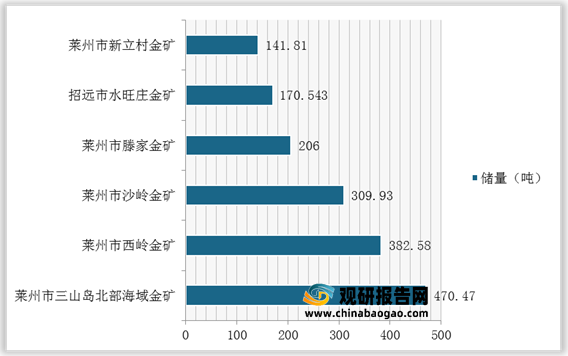

以山东省进行具体分析,目前,山东黄金主要集中在胶东半岛,自2011年以来,山东省胶东地区新发现大中型及以上金矿超过70处,新增金资源储量超2400吨。因此,随着胶东地区金矿勘探取得具有世界级影响的重大突破,一跃成为世界第三大金矿区。

与此同时,胶东半岛储量超百吨的特大型金矿床有莱州市三山岛北部海域金矿、莱州市西岭金矿、莱州市沙岭金矿、莱州市滕家金矿、招远市水旺庄金矿(、莱州市新立村金矿。

2.中国黄金供给情况

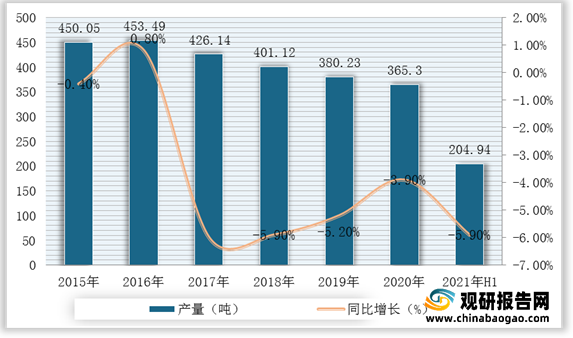

自2017年开始,随着供给侧改革的不断推进,国内金矿采选行业积极响应国家生态文明建设,转变发展方式、优化产业结构,部分处于自然保护区内的矿山有序退出,部分技术装备落后及不符合国家安全环保要求的矿山减产或关停整改,行业从规模速度型向高质量效益型的转变,黄金产量持续下降,2016-2020年年均下降5.26%。

根据中国黄金协会数据显示,2020年,我国共生产黄金479.5吨,同比下降4.2%,其中利用国内原料生产黄金365.3吨,同比下降3.9%,产量连续四年下降;截止2021年上半年,我国黄金产量延续下跌态势,产量同比下降10.18%至152.75吨,原料生产黄金产量为204.94吨,同比下降5.9%。

自2016年原料黄金产量开始下降之后,我国黄金冶炼加工企业通过提高进口原料采购规模保证产能利用率,2012-2019年,国内进口原料黄金产量持续上升。2020年度,受“新冠肺炎疫情”影响,进口原料黄金产量小幅下降。根据数据显示,2020年我国进口原料生产黄金114.2吨,同比下降5%;2021年上半年,进口原料生产黄金达到52.19吨,同比上升9.33%。

3.中国黄金资源消费情况

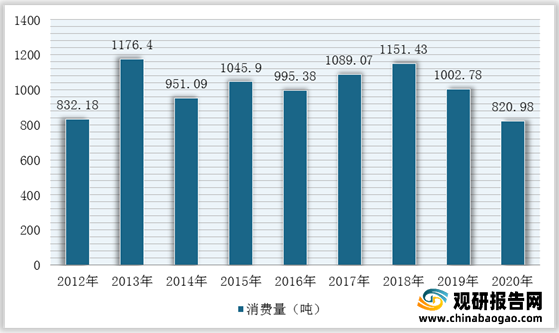

2012年至2018年,我国黄金产品的消费规模整体呈现缓慢增长趋势,2019年受经济增长放缓及黄金市场价格大幅提升的影响,黄金消费量有所下降,2020年受新冠肺炎疫情影响,国内黄金消费量大幅下降。根据中国黄金协会统计数据,我国每年黄金实际消费量在一千吨上下震荡。

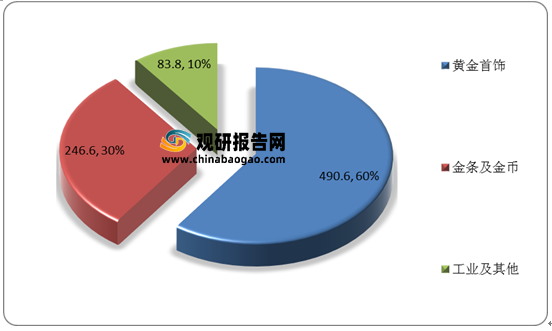

其中,在2020年黄金消费量中,黄金首饰消费量达到490.6吨,同比下降27.5%,占总消费量的59.8%;金条及金币消费量为246.6吨,同比增长9.2%,消费量占比为30.0%;工业及其他领域消费量为83.8吨,同比下降16.8%,消费量占比为10.2%。

近年来,我国黄金行业资源整合并购竞争激烈,各企业都在力争提升资源占有数量及质量,优势资源进一步向大型黄金企业集中。经过多年发展,我国黄金行业已经初步形成以大型黄金企业为主导,中小型企业并存的格局。

目前,我国从事黄金行业的企业有紫金矿业、中金黄金股份有限公司、山东黄金矿业股份有限公司、西部黄金股份有限公司等优秀企业。

我国黄金行业主要生产企业简介及生产销售情况

| 企业名称 |

简介 |

生产或销售 |

| 紫金矿业 |

紫金矿业是一家以黄金及其他金属矿产资源勘查和开发为主的大型国有控 股矿业集团,是上海和香港两地上市公司,中国500强企业。紫金矿业在全国14个省(区)和海外12个国家拥有重要矿业 投资项目 |

2020年,紫金矿业营业收入1,715.01亿元;黄金资源储量约2,334吨;矿产金产量40.51吨 |

| 山东黄金 |

山东黄金控股股东为山东黄金集团有限公司,实际控制人为山东省国资委, 是上海和香港两地上市公司。山东黄金以金矿开采为主业,拥有勘探、采矿、选矿、冶炼(精炼)和黄金产品深加工、销售于一体的完整产业链,所辖矿山分布于国内山东、福建、内蒙、甘肃等省份以及阿根廷等南美洲地区 |

2020年,山东黄金营业收入636.64亿元;保有黄金金属储量合计9,257.41千盎司(1盎司=28.350克);矿产金产量为37.80吨 |

| 中金黄金 |

中金黄金控股股东为中国黄金集团公司,系集黄金采、选、冶、加工综合配套能力的大型黄金企业,生产有高纯金、标准金、电解银、电解铜和硫酸等多种产品,并于2003年在上海证券交易所挂牌交易 |

2020年,中金黄金营业收入479.95亿元;保有资源储量金金属量509吨,矿产金产量为21.74吨 |

| 银泰黄金 |

银泰黄金是我国A股上市公司,主要从事贵金属和有色金属矿采选及金属贸易,主要金产品为合质金 |

2020年,银泰黄金营业收入79.06亿元;保有黄金资源储量(含地表存矿)矿石量7,863.92万吨,金金属量96.38吨(部分储量未经评审) |

| 招金矿业股份有限公司 |

招金矿业股份有限公司控股股东为山东招金集团有限公司,实际控制人为山东省人民政府。招金矿业股份有限公司是一家集勘探、开采、选矿及冶炼为一体的黄金生产企业,地处金矿资源丰富的山东省招远市,于2006年12月在香港上市 |

2020年,招金矿业股份有限公司营业收入77.50亿元;保有约3,846.42万盎司黄金矿产资源和约1543.07万盎司可采黄金储量 |

| 赤峰黄金 |

赤峰黄金是全国重点的黄金企业集团之一,主要从事黄金勘探、采矿、选矿、冶炼及销售业务,主要产品为黄金金锭。赤峰黄金于2012年通过资产重组成为A股上市公司 |

2020年,赤峰黄金营业收入45.58亿元,保有黄金资源量45.43吨 |

| 山东恒邦冶炼股份有限公司 |

山东恒邦冶炼股份有限公司是A股上市公司,控股股东为江西铜业股份有限公司,实际控制人为江西省国资委,主要从事黄金探矿、采矿、选矿、冶炼、化工及稀散金属生产,是国家重点黄金冶炼企业 |

2020年,山东恒邦冶炼股份有限公司营业收入360.53亿元。该公司官网显示,山东恒邦冶炼股份有限公司保有金矿矿石约2,366万吨,金金属量89.18吨 |

| 湖南黄金 |

湖南黄金是我国A股上市公司,实际控制人为湖南省国资委,主要从事黄金及锑、钨等有色金属矿山的开采、选矿,金锑钨等有色金属的冶炼及加工,黄金、精锑的深加工及有色金属矿产品的进出口业务等,为国内从事黄金矿山开发的主要企业之一 |

2020年,湖南黄金营业收入150.13亿元;黄金产量36.245吨 |

| 西部黄金 |

西部黄金是我国A股上市公司,实际控制人为新疆国资委,主要从事黄金的采选、冶炼以及铁矿石、铬矿石的采选,是目前西北地区最大的现代化黄金采选冶企业 |

2020年,西部黄金营业收入55.55亿元;保有黄金储量34.42吨 |

| 云南黄金矿业集团股份有限公司 |

云南黄金矿业集团股份有限公司实际控制人为云南省地质矿产勘查开发局,主营业务为黄金和有色金属资源的勘查、开采、选冶、加工和贸易。该公司保有金矿资源储量占云南省的三分之一,系国内矿产金十大企业之一和黄金销售收入十大企业之一 |

该公司官网显示,云南黄金矿业集团股份有限公司共探获金矿资源储量414吨,年产金约9吨 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。