一、上游分析

1.铝土矿

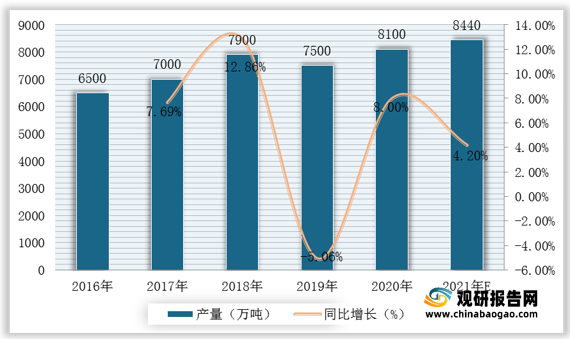

近几年,我国铝土矿的供应情况日益窘迫,除了环保督查、矿山整顿、矿业权出让制度改革等的政策限制产量外,本身国内矿的基础条件也不理想。根据数据显示,2019年我国铝土矿产量达7500万吨,2020年我国铝土矿产量达8100万吨,同比增长8%;预计2021年我国铝土矿产量可达8440万吨。

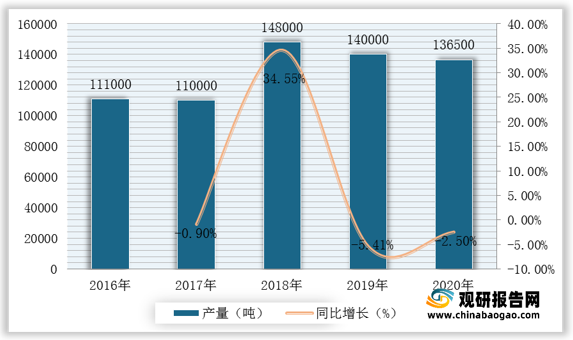

我国钴金属资源量约为140万吨,绝大多数为伴生资源,单独的钴矿床极少。我国钴矿品位较低,均作为矿山副产品回收,生产过程中由于品位低、生产工艺复杂,因此金属回收率低、生产成本高。根据数据显示,2020年全球钴矿产量达136500吨,较2019年同比下降2.5%。

现阶段,我国有色金属行业产业链上游优秀企业主要包括紫金矿业、盛屯矿业、西藏珠峰、中金岭南、北方稀土等。

企业名称 |

优势分析 |

紫金矿业 |

销售规模优势:2020年实现营业收入1715亿元、利润总额108亿元、归母净利润65亿元;2021年上半年实现营业收入1099亿元、利润总额115亿元、归母净利润66亿元,资产总额达1987亿元。公司位居2021年《福布斯》全球上市公司2000强第398位,以及其中上榜的全球黄金企业第3位、全球金属矿业企业第9位,位居2021《财富》世界500强第486位、2021《财富》中国500强第67位。 |

盛屯矿业 |

产业规模优势:2009及2010年度,公司两次实施非公开发行股票,分别募集资金1.9亿元及6.65亿元,目前总股本为16321.73万股。伴随着增资扩股及收购兼并,公司成功地完成了主营业务向有色金属行业的战略转型,同时公司的资产规模、资产质量、盈利能力、抗风险能力都得到有效提升,法人治理结构更趋完善,经营管理水平日益提高,为公司持续健康发展奠定了坚实的基础。 |

西藏珠峰 |

资源优势:公司总部设在上海,以借助上海中心城市的金融、信息和人才功能定位,同时发挥注册所在地西藏自治区和控股股东注册地新疆自治区的独特地缘政治优势,立足矿产资源丰富的我国西部地区,着力布局中亚和我国其他周边国家和地区,以矿产资源投资和运营、矿业金融和贸易为主营业务。 |

中金岭南 |

企业规模优势:深圳市中金岭南有色金属股份有限公司是一家以铅锌生产为主业,集有色金属采、选、冶、加工、科研、建材、房地产开发、贸易仓储、金融一体化的跨地区、多行业综合经营的上市公司,拥有员工8637人。 |

生产优势:公司拥有年产铅锌精矿13万吨(金属含量)、铅锌金属冶炼25万吨、铝合金型材1万吨、门窗幕墙30万平方米等多种金属、金属加工制品和金属化合物的综合生产及加工能力。 |

|

北方稀土 |

生产优势:目前,公司冶炼分离产能8万吨/年、稀土金属产能1万吨/年,稀土原料产能位居全球第一;稀土功能材料中磁性材料合金3万吨/年,产能居全球第一;抛光材料产能14000吨/年、贮氢合金3000吨/年,占据国内市场份额半数以上;发光材料1000吨/年。在稀土应用产品领域,已建成年产100台稀土永磁磁共振成像仪生产基地,混合汽车用圆形镍氢动力电池100万只/年能力,LED封装60亿颗/年。 |

二、中游分析

1.有色金属

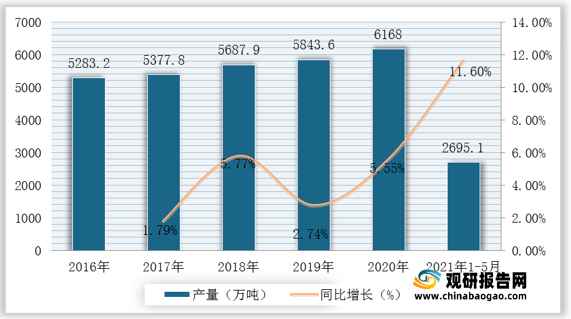

有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位愈来愈重要。根据数据显示,2020年我国十种有色金属产量为6168万吨,2021年1-5月我国十种有色金属产量为2695.1万吨,较上年同期同比增长11.6%。

以纯铜或铜合金制成各种形状包括棒、线、板、带、条、管、箔等统称铜材。根据数据显示,2020年我国铜材产量达2045.5万吨,较2019年同比增长1.4%;2021年1-4月我国铜材产量达652.9万吨,较上年同期同比增长10.2%。

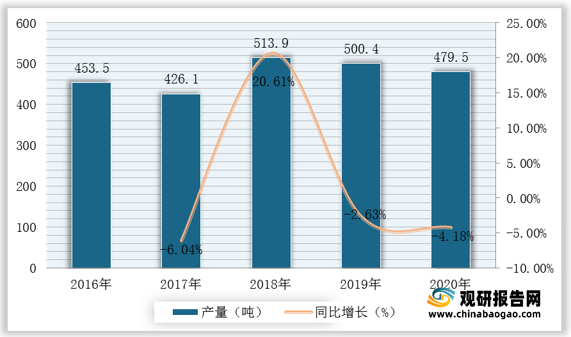

黄金是一种软的、金黄色的、抗腐蚀的贵金属。金是较稀有、较珍贵和极被人看重的金属之一。根据数据显示,2019年我国黄金产量达500.4吨,2020年我国黄金产量达479.5吨,同比下降4.18%。

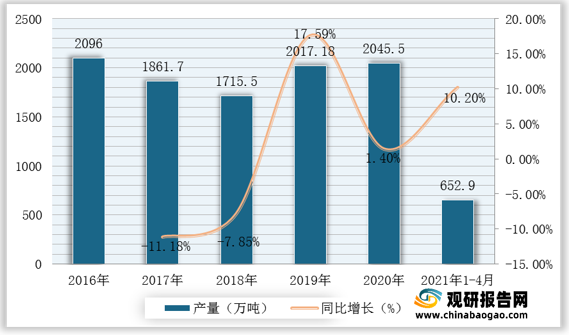

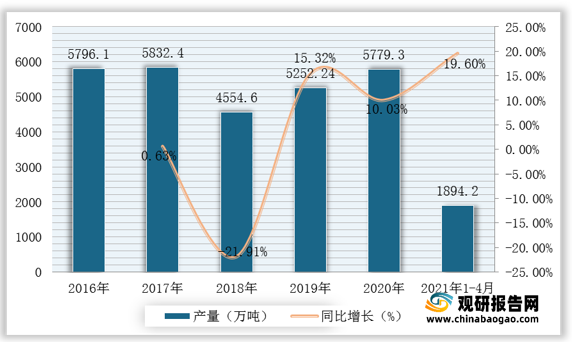

铝材由铝和其它合金元素制造的制品。通常是先加工成铸造品、锻造品以及箔、板、带、管、棒、型材等后,再经冷弯、锯切、钻孔、拼装、上色等工序而制成。根据数据显示,2020年我国铝材产量达5779.3万吨,较2019年同比增长10.03%;2021年1-4月我国铝材产量达1894.2万吨,较上年同期同比增长19.6%。

5.铝合金

铝合金除具有铝的一般特性外,由于添加合金化元素的种类和数量的不同又具有一些合金的具体特性。根据数据显示,2019年我国铝合金产量达942.1万吨,2020年我国铝合金产量达948.6万吨,同比增长0.69%。

现阶段,我国有色金属行业产业链中游优秀企业主要包括屹通新材、宏达股份、中国铝业、驰宏锌锗等。

企业名称 |

优势分析 |

屹通新材 |

生产规模优势:目前年生产能力为8万吨,公司占地面积242亩,各类金属粉末生产能力将达到22万吨。产品广泛应用于汽车、摩托车、家用电器、电动工具、工程机械、仪器仪表等领域,产品销往国内外世界各地。 |

人才技术优势:公司是高新技术企业,是国内拥有自主知识产权生产水雾化铁基系列粉末的龙头企业之一。公司配备国内外先进检验设备,拥有国内同行的测试研发平台——省级水雾化金属粉末高新技术企业研究开发中心。公司拥有一支行业经验丰富,产品研发能力强的科研团队。 |

|

宏达股份 |

人才优势:现已发展成为一家集冶金、化工行业于一体的上市公司。截止2020年底,在职员工3005人,其中各类专业技术人员451人,享受国务院政府特殊津贴的专家5人。 |

产品质量优势:公司通过并保持了ISO9001质量体系认证。主导产品“云顶”牌磷酸一铵、复混(合)肥料,“生灵”牌饲料级磷酸氢钙和“慈山”牌电解锌锭连续多届荣获“四川省名牌产品”称号,“生灵”牌饲料级磷酸氢钙为“中国饲料工业协会推荐产品”。 |

|

中国铝业 |

技术优势:中国铝业公司以科学发展观为指导,坚持科技兴企战略,强化自主创新能力,加强知识产权保护,提升核心竞争能力,确保可持续发展。“十五“期间,公司共承担国家863、国家科技攻关等项目40余项,科技研发投入近30亿元,取得科技成果390项,获得国家科技奖6项,申请中国专利1053件,国外专利37件。 |

企业规模优势:公司现有资产总额3545.5亿元,员工24万人,所属企业64家。2009年,公司生产氧化铝778万吨,铝及铝合金344万吨,铝加工材60.95万吨,铜加工材14.28万吨,精炼铜29.41万吨,完成销售收入1356亿元,再次跻身世界500强企业行列。 |

|

驰宏锌锗 |

资源优势:本公司拥有矿山厂、麒麟厂两座自备矿山,所属矿山资源储量大、品位高,富含有价金属,在亚洲乃至世界范围内都是不多见的。公司原料采选成本低,原料供应充足而且稳定。公司自产原料除满足自用外,尚有部份外销,具有明显的资源优势。公司还是全国同行业中唯一能保证原料自给,集采、选、冶完整生产工艺的企业。 |

产品质量优势:公司1998年通过ISO9002质量标准体系认证,并于2002年完成了2000版转版认证,现公司拥有“高锗沉矾液的处理方法”发明专利权等七项核心技术。铅、锌、锗系列产品覆盖我国十余个省市,远销美、德、日、韩、澳等欧美、大洋洲和东南亚国家,“银晶”牌锗锭为国优产品,荣获国家银质奖;“银鑫”牌锌锭、七水硫酸锌为部优产品;“银磊”牌粗铅、“华达”牌工业硫酸锌为省优产品,多次荣获国家级和省部级荣誉称号。 |

|

产品种类优势:是我国第一个五年计划156个重点建设项目之一,也是我国第一个采用烟化法富集技术处理低品位共生矿、难选矿,和唯一能同时处理铅锌氧化矿和铅锌硫化矿的企业。经过50多年的发展,公司产品由最初单一的品种发展到今天铅、锌、锗三大系列20余个品种。 |

三、下游分析

1.基础建设

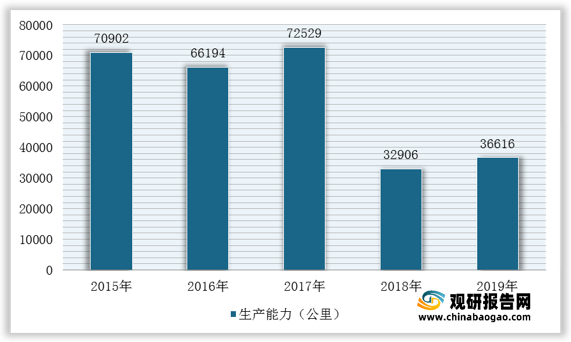

一个国家的公路建设规模根据公路运输在综合运输体系中的作用,按其政治、经济、文化、旅游等方面的重要性,再结合地理环境条件来确定。根据数据显示,2019年我国公路新增生产能力达36616公里。

2.汽车制造

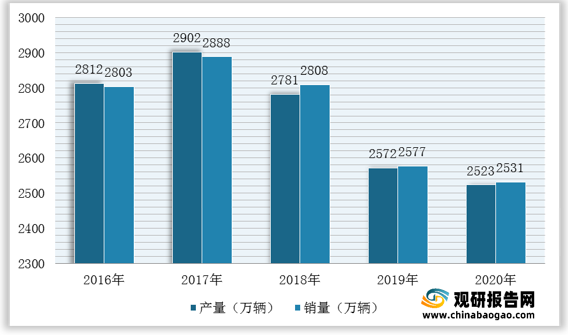

随着市场活力持续激发,供需两端稳步向好,企业生产经营状况不断改善,国民经济呈现持续稳定恢复的良好态势,我国汽车行业逐步回暖。根据数据显示,2020年我国汽车的产量达2523万辆,销量达2531万辆。

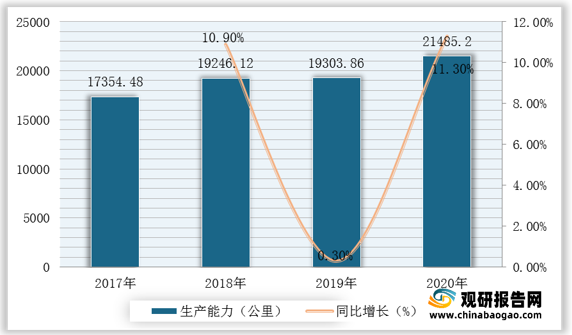

电子器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用。根据数据显示,2019年我国电子器件销售收入达19303.86亿元,2020年我国电子器件销售收入达21485.2亿元,同比增长11.3%。(TJL)

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2017-2021年中国智能座舱行业发展概述

第一节 智能座舱行业发展情况概述

一、智能座舱行业相关定义

二、智能座舱行业基本情况介绍

三、智能座舱行业发展特点分析

四、智能座舱行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、智能座舱行业需求主体分析

第二节 中国智能座舱行业上下游产业链分析

一、产业链模型原理介绍

二、智能座舱行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国智能座舱行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国智能座舱行业生命周期分析

一、智能座舱行业生命周期理论概述

二、智能座舱行业所属的生命周期分析

第四节 智能座舱行业经济指标分析

一、智能座舱行业的赢利性分析

二、智能座舱行业的经济周期分析

三、智能座舱行业附加值的提升空间分析

第五节 中国智能座舱行业进入壁垒分析

一、智能座舱行业资金壁垒分析

二、智能座舱行业技术壁垒分析

三、智能座舱行业人才壁垒分析

四、智能座舱行业品牌壁垒分析

五、智能座舱行业其他壁垒分析

第二章 2017-2021年全球智能座舱行业市场发展现状分析

第一节 全球智能座舱行业发展历程回顾

第二节 全球智能座舱行业市场区域分布情况

第三节 亚洲智能座舱行业地区市场分析

一、亚洲智能座舱行业市场现状分析

二、亚洲智能座舱行业市场规模与市场需求分析

三、亚洲智能座舱行业市场前景分析

第四节 北美智能座舱行业地区市场分析

一、北美智能座舱行业市场现状分析

二、北美智能座舱行业市场规模与市场需求分析

三、北美智能座舱行业市场前景分析

第五节 欧洲智能座舱行业地区市场分析

一、欧洲智能座舱行业市场现状分析

二、欧洲智能座舱行业市场规模与市场需求分析

三、欧洲智能座舱行业市场前景分析

第六节 2021-2026年世界智能座舱行业分布走势预测

第七节 2021-2026年全球智能座舱行业市场规模预测

第三章 中国智能座舱产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国智能座舱行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国智能座舱产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国智能座舱行业运行情况

第一节 中国智能座舱行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

1、行业技术发展现状

2、行业技术专利情况

3、技术发展趋势分析

三、行业发展特点分析

第二节 中国智能座舱行业市场规模分析

第三节 中国智能座舱行业供应情况分析

第四节 中国智能座舱行业需求情况分析

第五节 我国智能座舱行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第六节 中国智能座舱行业供需平衡分析

第七节 中国智能座舱行业发展趋势分析

第五章 中国智能座舱所属行业运行数据监测

第一节 中国智能座舱所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国智能座舱所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国智能座舱所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国智能座舱市场格局分析

第一节 中国智能座舱行业竞争现状分析

一、中国智能座舱行业竞争情况分析

二、中国智能座舱行业主要品牌分析

第二节 中国智能座舱行业集中度分析

一、中国智能座舱行业市场集中度影响因素分析

二、中国智能座舱行业市场集中度分析

第三节 中国智能座舱行业存在的问题

第四节 中国智能座舱行业解决问题的策略分析

第五节 中国智能座舱行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国智能座舱行业需求特点与动态分析

第一节 中国智能座舱行业消费市场动态情况

第二节 中国智能座舱行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 智能座舱行业成本结构分析

第四节 智能座舱行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国智能座舱行业价格现状分析

第六节 中国智能座舱行业平均价格走势预测

一、中国智能座舱行业价格影响因素

二、中国智能座舱行业平均价格走势预测

三、中国智能座舱行业平均价格增速预测

第八章 2017-2021年中国智能座舱行业区域市场现状分析

第一节 中国智能座舱行业区域市场规模分布

第二节 中国华东地区智能座舱市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区智能座舱市场规模分析

四、华东地区智能座舱市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区智能座舱市场规模分析

四、华中地区智能座舱市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区智能座舱市场规模分析

四、华南地区智能座舱市场规模预测

第九章 2017-2021年中国智能座舱行业竞争情况

第一节 中国智能座舱行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国智能座舱行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国智能座舱行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 智能座舱行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国智能座舱行业发展前景分析与预测

第一节 中国智能座舱行业未来发展前景分析

一、智能座舱行业国内投资环境分析

二、中国智能座舱行业市场机会分析

三、中国智能座舱行业投资增速预测

第二节 中国智能座舱行业未来发展趋势预测

第三节 中国智能座舱行业市场发展预测

一、中国智能座舱行业市场规模预测

二、中国智能座舱行业市场规模增速预测

三、中国智能座舱行业产值规模预测

四、中国智能座舱行业产值增速预测

五、中国智能座舱行业供需情况预测

第四节 中国智能座舱行业盈利走势预测

一、中国智能座舱行业毛利润同比增速预测

二、中国智能座舱行业利润总额同比增速预测

第十二章 2021-2026年中国智能座舱行业投资风险与营销分析

第一节 智能座舱行业投资风险分析

一、智能座舱行业政策风险分析

二、智能座舱行业技术风险分析

三、智能座舱行业竞争风险分析

四、智能座舱行业其他风险分析

第二节 智能座舱行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国智能座舱行业发展战略及规划建议

第一节 中国智能座舱行业品牌战略分析

一、智能座舱企业品牌的重要性

二、智能座舱企业实施品牌战略的意义

三、智能座舱企业品牌的现状分析

四、智能座舱企业的品牌战略

五、智能座舱品牌战略管理的策略

第二节 中国智能座舱行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国智能座舱行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国智能座舱行业发展策略及投资建议

第一节 中国智能座舱行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国智能座舱行业营销渠道策略

一、智能座舱行业渠道选择策略

二、智能座舱行业营销策略

第三节 中国智能座舱行业价格策略

第四节 观研天下行业分析师投资建议

一、中国智能座舱行业重点投资区域分析

二、中国智能座舱行业重点投资产品分析

图表详见报告正文······

更多好文每日分享,欢迎关注公众号