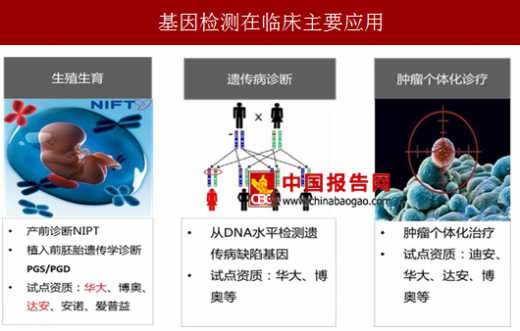

目前基因检测的应用领域主要集中在:

1)生殖生育,代表产品是 NIPT(目前有试剂盒,商业化最成功)、胚胎植入前遗传学诊断 PGS/PGD(小众应用领域),代表公司华大基因、贝瑞和康(st 天仪)、安诺优达、达安基因等;

2)遗传病筛查,从 DNA 水平检测遗传病缺陷基因,代表公司华大基因、博奥;

3)肿瘤个体化诊疗,主要是检测肿瘤突变基因,达到量体裁药目的,代表公司华大基因、广州燃石、厦门艾德。

基因检测在临床主要应用

资料来源:中国报告网整理

基因检测领域之一:生殖生育诊断

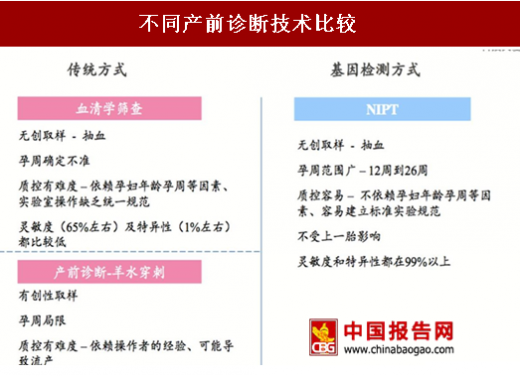

1) 技术对比-NIPT 无创、 安全、灵敏度高

产前诊断传统的技术方式有:1)血清学筛查,虽然通过抽血无创方式检测,但是灵敏度和特异性比较低,孕周确定不准,结果准确性有待提高。2)羊水穿刺,这种手段是产前诊断的“金标准”,但是缺点是有创取样,有一定流产风险,且一般适用中期妊娠诊断。NIPT 的优势在于无创取样,技术灵敏度和特异性都在 99%以上,因此适用的孕周范围也比较广,在 12 周到 36 周。不同产前诊断技术比较

资料来源:中国报告网整理

2) 临床应用现状

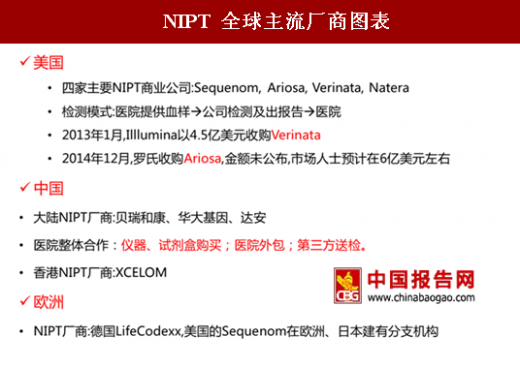

在美国, NIPT 市场主要为 4 家公司所覆盖,分别为 Sequenom、 Verinata Health (2013 年被 Illumina 收购)、 Ariosa Diagnostics (2014 年被罗氏收购)和 Natera。其相应 NIPT 产品登陆市场时间也集中在 2011 年底到 2012 年底,在此期间 NIPT 商业化正式拉开;在欧洲, NIPT 市场主要被 LifeCodexx 占有。该公司是唯一一家获得欧洲 NIPT IVDD(体外诊断指令)认证的公司,美国的 Sequenom 在欧洲、日本建有分支机构。海外公司的检测模式是医院提供血样-公司检测及出报告医院。

我国 NIPT 市场主要市场份额被华大基因、贝瑞和康和达安基因占据,这三家均有 CFDA 批准的测序仪器和相应的试剂盒。检测模式有投放仪器,销售配套试剂盒、医院外包服务、第三方送检,其中销售试剂盒是主流模式,但在部分大型医院和中小医院仍采用第三方送检模式。

NIPT 全球主流厂商图表

资料来源:中国报告网整理

基因检测领域之二:遗传病诊断

遗传病非常复杂,有染色体病变、单基因病、多基因病等,但是由于发病率较低,对应市场的患者群体较小,相应的市场空间并没有很大。大部分的二代测序公司都能进行遗传病的检测,但是以此为单一业务的公司很少。主要的合作模式以第三方送检为主,主流产品有全外显子、 各个疾病领域基因检测套餐,收费从几百元到几万元不等。典型代表公司智因东方。

遗传病分类

资料来源:中国报告网整理

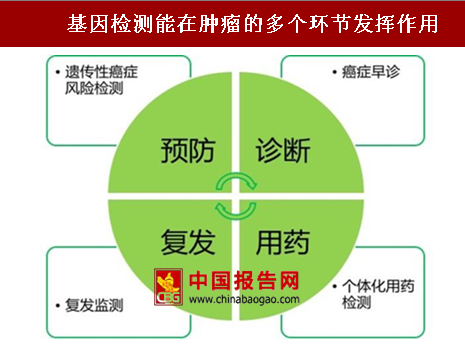

基因检测领域之三:肿瘤个体化诊疗 2015 年我国确诊癌症人数 429 万,加上存量病患,癌症患者数目庞大,且涉及癌种多。基因检测能够在肿瘤的预防、诊断、用药、复发检测各个环节发挥重要作用,肿瘤的基因检测市场空间巨大,也是现在各家公司重点竞争领域。

基因检测能在肿瘤的多个环节发挥作用

资料来源:中国报告网整理

1)肿瘤早期筛查,著名事件

安吉丽娜朱莉经基因检测发现携带“缺陷” BRCA1,患乳腺癌概率 95%以上,切除双侧乳腺,将患癌概率降到 5%以下。

2)肿瘤个体化治疗

对有靶标基因突变的患者用相应的靶向药,达到“量体裁药”的目的。

肿瘤靶标基因发现历程

资料来源:中国报告网整理

肿瘤个体化检测价格相对较固定,以检测基因数目的多少分大小 panel,目前市场上并没有统一价格,全部是自主定价,小 panel 5,000-8,000 元左右,大的 1 万以上,最大的基本 3 万以上。

基于 NGS 的肿瘤个体化治疗产品线

资料来源:中国报告网整理

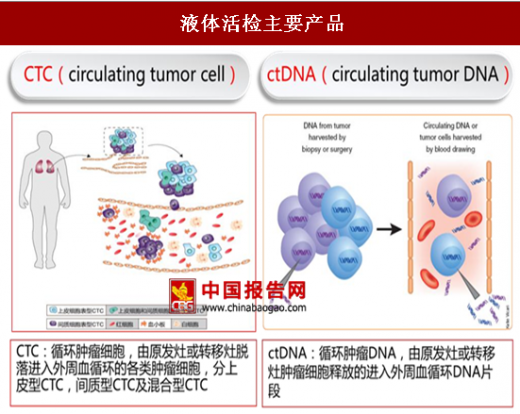

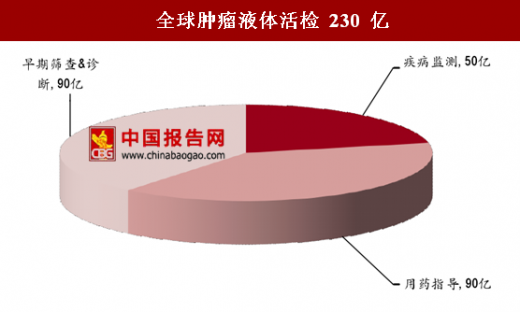

3)液体活检,循环肿瘤细胞(CTC)、循环游离 DNA(ctDNA) 液体活检主要用在肿瘤早期筛查&诊断、疾病监测、用药指导等,市场空间巨大,全球肿瘤液体活检市场空间在 230 亿美元以上。目前液体活检应用相对成熟领域是疾病监测、用药指导,针对健康人的肿瘤早期筛查技术还有待完善,该市场可能要 10-15 年以后成熟,而肿瘤早筛市场主要集中在健康管理公司,代表公司美因生物(美年健康子公司,保守估算每月出报告数量在 3 万份以上)。

液体活检主要产品

资料来源:中国报告网整理

全球肿瘤液体活检 230 亿

数据来源:国家统计局

中国报告网发布的《2018-2023年中国基因检测行业运营现状与投资规划研究分析》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】第一章 基因检测行业的基本概述

1.1 基因的相关概述

1.1.1 基因的定义

1.1.2 基因的分类

1.1.3 基因与疾病的关系

1.1.4 基因与环境的相互作用

1.1.5 基因技术的应用

1.2 基因检测相关概述

1.2.1 基因检测的定义

1.2.2 基因检测可提供遗传咨询

1.2.3 基因检测为诊断提供信息支撑

1.2.4 基因检测为药物治疗提供指导

1.2.5 基因检测在食品物种鉴定中的应用

1.2.6 基因检测在健康保险中的应用

1.3 基因检测产业链模型分析

1.3.1 基因检测产业上游

1.3.2 基因检测产业下游

第二章 2015-2017年基因检测行业发展环境分析

2.1 宏观经济环境

2.1.1 2017年中国国民经济发展分析

2.1.2 2017年中国国民经济发展状况

2.1.3 2016年中国国民经济发展分析

2.1.4 2016年中国经济发展态势分析

2.2 政策法律环境

2.2.1 管理体制现状

2.2.2 主要政策法规

2.2.3 行业鼓励政策

2.2.4 最新政策动态

2.3 社会环境

2.3.1 我国人口现状

2.3.2 我国开始实施“单独二胎”

2.3.3 我国肿瘤病症发展趋势特征

2.3.4 我国健康体检需求增长

2.3.5 基因的社会伦理讨论

2.4 技术环境分析

2.4.1 GWAS全基因组关联研究进展

2.4.2 大数据分析在基因检测中的应用

2.4.3 纳米金探针在基因检测中的应用

2.4.4 电化学发光在基因检测中的应用

第三章 2015-2017年国际基因检测行业发展分析

3.1 国际基因检测行业发展综述

3.1.1 国际基因检测行业发展概述

3.1.2 国外基因检测行业发展因素探讨

3.1.3 全球基因检测市场发展现状分析

3.1.4 国外对基因检测服务的认可现状

3.1.5 国外基因测序仪的市场购并状况

3.1.6 国外企业开拓无创产前诊断业务

3.2 国外无创产前基因检测的监管政策借鉴

3.2.1 美国

3.2.2 加拿大

3.2.3 意大利

3.2.4 日本

3.3 美国基因检测行业发展

3.3.1 美国基因检测的市场格局

3.3.2 美国基因组测序的参考标准

3.3.3 美国政府支持研究基因组测序

3.3.4 美国基因检测服务公司存在的问题

第四章 2015-2017年中国基因检测行业发展状况

4.1 基因检测行业发展综述

4.1.1 基因检测行业发展重要意义

4.1.2 基因检测唐氏综合征的优势

4.1.3 基因检测宫颈癌HPV的优势

4.1.4 基因检测行业发展整体状况

4.2 2015-2017年基因检测行业发展分析

4.2.1 基因检测临床注册现状

4.2.2 基因检测行业优劣因素分析

4.2.3 基因检测行业集中度分析

4.2.4 基因检测企业发展状况

4.2.5 行业十大实验服务提供商

4.3 基因检测行业发展存在的问题

4.3.1 基因测序行业的认识和使用问题

4.3.2 基因检测行业的行业标准问题

4.3.3 基因检测行业的技术管理问题

4.4 基因检测行业发展的对策

4.4.1 基因检测行业的规范发展建议

4.4.2 基因检测行业的标准化管理对策

4.4.3 基因检测行业的市场化投资策略

第五章 2015-2017年中国基因检测市场发展状况

5.1 基因检测市场发展综述

5.1.1 基因检测市场的发展现状

5.1.2 基因检测市场竞争激烈

5.1.3 基因检测市场的现实需求

5.1.4 基因检测市场格局现状分析

5.2 基因检测市场五力竞争模型分析

5.2.1 现有企业的竞争

5.2.2 潜在进入者

5.2.3 替代品的威胁

5.2.4 供应商的议价能力

5.2.5 购买者的讨价还价能力

5.3 基因检测商业模式设计分析

5.3.1 客户细分

5.3.2 价值主张

5.3.3 渠道通路

5.3.4 客户关系

5.3.5 收入来源

5.3.6 核心资源

5.3.7 业务合作

第六章 2015-2017年基因检测行业技术设备发展分析

6.1 PCR技术的发展

6.2 基因芯片的发展

6.2.1 基因芯片技术的种类

6.2.2 基因芯片技术的应用领域

6.2.3 基因芯片技术的发展趋势

6.3 DNA测序、基因芯片和PCR技术比较

6.4 第一代DNA测序技术-Sanger链终止法

6.5 第二代DNA测序技术-大规模平行测序

6.5.1 第二代DNA测序技术简介

6.5.2 第二代DNA测序的原理和流程

6.5.3 第二代DNA测序的主要设备

6.5.4 第二代DNA测序仪的比较

6.5.5 第二代DNA测序的应用

6.6 第三代DNA测序技术-高通量、单分子测序

6.6.1 第三代DNA测序技术简介

6.6.2 第三代DNA测序技术发展突破点

6.7 基因检测技术设备发展动态

6.7.1 基因检测技术协助丙肝个性化诊疗

6.7.2 基因测序技术可分析疫情病菌类型

6.7.3 基因检测技术指导甲状腺癌手术

6.7.4 基因检测设备国产化发展现状

第七章 2015-2017年中国基因检测行业重点企业分析

7.1 达安基因

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

7.2 华大基因

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

7.3 天津生物芯片

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

7.4 华因康基因

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第八章 2018-2023年中国基因检测行业投资分析及趋势分析

8.1 基因检测行业投资分析

8.1.1 基因检测行业投资热点分析

8.1.2 索尼战略投资基因检测行业

8.1.3 千山药机购并进入基因检测行业

8.1.4 紫鑫药业设立基因测序子公司

8.2 基因检测行业投资前景调研预测展望

8.2.1 新一代基因测序技术的发展趋势

8.2.2 基因检测保健的大众化发展趋势

8.2.3 我国基因测序行业的投资前景调研预测

8.2.4 2018-2023年中国基因检测行业市场规模预测

图表目录:

图表 2015-2017年我国国内生产总值同比增长速度

图表 2016年我国国内生产总值及同比增速

图表 2015-2017年全国粮食产量及其增速

图表 2016年全国农业产量及同比增速(分类别)

图表 2015-2017年我国规模以上工业增加值增速(月度同比)

图表 2016年我国规模以上工业增加值及同比增速(分类别)

图表 2016年我国固定资产投资(不含农户)同比增速

图表 2016年我国固定资产具体投资状况(不含农户)及同比增速

图表 2016年我国房地产开发投资同比增速

图表 2016年我国房地产开发投资状况及同比增速

图表 2015-2017年我国社会消费品零售总额增速(月度同比)

图表 2015-2017年我国社会消费品零售状况及同比增速

图表 2015-2017年我国进出口总额情况

图表 美国基因检测服务现状

图表 基因芯片的测序原理图

图表 基因芯片原型

图表 基因芯片的主要类型及其简要特点

图表 基因检测技术比较

图表 达安基因主要财务数据

图表 2017年1-12月达安基因非经常性损益项目及金额

图表 达安基因主要会计数据

图表 达安基因主要财务数据

图表 2017年1-12月达安基因主营业务分行业、产品情况

图表 2017年1-12月达安基因主营业务分地区情况

图表 达安基因主要财务数据

图表 2017年1-12月达安基因非经常性损益项目及金额

图表 年达安基因主要会计数据

图表 达安基因主要财务数据

图表 2017年1-12月达安基因主营业务分行业、产品情况

图表 2017年1-12月达安基因主营业务分地区情况

图表 年达安基因主要会计数据及财务数据

图表 2016年达安基因非经常性损益项目及金额

图表 华因康基因集团组织架构图

图表 2018-2023年中国DNA测序服务市场规模及预测

图表 2018-2023年中国基因检测市场规模预测

更多图表详见正文(GY GSL)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。