2019年11月28日国家医保局召开新闻发布会公布最新谈判结果。丽珠集团注射用艾普拉唑通过谈判成功纳入目录,医保支付价格156元/支。功能主治/适应症:适用于治疗消化性溃疡出血。限定支付范围为限有说明书标明的疾病诊断且有禁食医嘱或吞咽困难的患者。本次谈判医保支付标准有效期为2020年1月1日至2021年12月31日共两年。谈判纳入目录将大大加快市场准入:艾普针是2018年刚刚获批的新品种,目前还处于市场导入期。进入目录后将在医院准入方面有望提速,快速覆盖更多医院。降价幅度体现侧面体现认可度:本次降价40%,低于平均降幅(60.9%),降价后,价格在PPI针剂中仍然是较高的,体现医保局对品种创新性和药物经济学优势的充分认可。

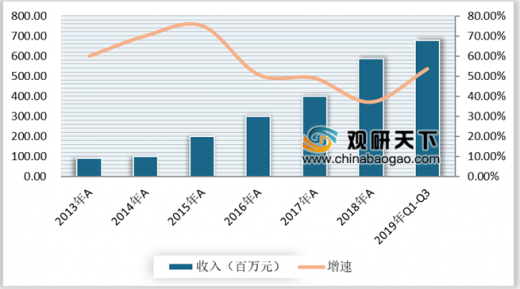

自从艾普拉唑肠溶片在2009年上市以来,其市场份额不断提高。根据丽珠集团官网公告数据显示,2018年丽珠集团艾普拉唑肠溶片销售额达5.88亿,同比增长37.19%,2019年前三季度销售收入6.79亿,增速高达53.63%。

根据wind 医药库数据显示,2019年 1-9月艾普针剂销售额达到5684.10 万元,从PPI针剂销售额占比来看,艾普针仅占0.48%,但是当针剂进入医保后,明年以价换量空间较大。从有肠溶片的布局、叠加自身产品优势和渠道推广优势来分析,艾普拉唑针剂极大概率将复制口服片剂的成功。如果按照市场份额来进行预测,预计在未来 3-5 年内年针剂销售将达到20亿。而且一般统一通用名的针剂比口服片规模大2-3 倍,艾普拉唑肠溶片今年预计销售接近 10 亿,还在快速放量期,针剂值得期待。

根据Bloomberg数据显示,目前国际市场二代PPI与一代PPI市场份额差别不大,其中埃索美拉唑更是占据42%市场份额;而回顾国内PPI市场,一代PPI仍然占据主导地位,二代PPI仅占32%,二代PPI升级换代空间较大(艾普为二代PPI)。

参考观研天下发布《2020年中国PPI行业分析报告-市场规模现状与发展前景预测》

根据wind 医药库数据显示,2019年PPI样本医院整体销售情况呈上升趋势,除了艾普拉唑药品以外,其他药品市场竞争格局激烈。而艾普拉唑虽然销售只有1.5亿元,但是同比增长了却达到了45.4%,目前只有丽珠集团一家生产,竞争较小。

目前,国家对于药物的管控能力和控费力度的不断加大,PPI也受到了很大的影响,尤其是大品种受到临床限制使用。所以对于上市最晚且市场占比最小的艾普拉唑而言,将迎来替代良机,加速占领传统PPI市场份额。

自从艾普拉唑肠溶片在2009年上市以来,其市场份额不断提高。根据丽珠集团官网公告数据显示,2018年丽珠集团艾普拉唑肠溶片销售额达5.88亿,同比增长37.19%,2019年前三季度销售收入6.79亿,增速高达53.63%。

2019年丽珠艾普拉唑肠溶片收入及增速情况

数据来源:丽珠集团官网公告

根据wind 医药库数据显示,2019年 1-9月艾普针剂销售额达到5684.10 万元,从PPI针剂销售额占比来看,艾普针仅占0.48%,但是当针剂进入医保后,明年以价换量空间较大。从有肠溶片的布局、叠加自身产品优势和渠道推广优势来分析,艾普拉唑针剂极大概率将复制口服片剂的成功。如果按照市场份额来进行预测,预计在未来 3-5 年内年针剂销售将达到20亿。而且一般统一通用名的针剂比口服片规模大2-3 倍,艾普拉唑肠溶片今年预计销售接近 10 亿,还在快速放量期,针剂值得期待。

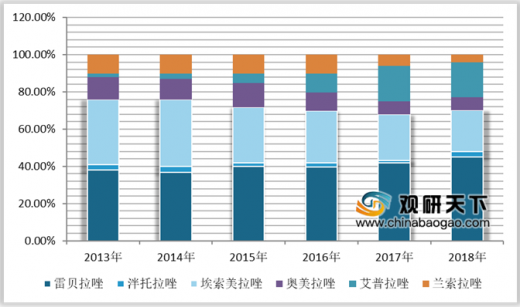

2019年PPI片剂样本医院市场占比情况

数据来源:PDB样本医院数据库

根据Bloomberg数据显示,目前国际市场二代PPI与一代PPI市场份额差别不大,其中埃索美拉唑更是占据42%市场份额;而回顾国内PPI市场,一代PPI仍然占据主导地位,二代PPI仅占32%,二代PPI升级换代空间较大(艾普为二代PPI)。

参考观研天下发布《2020年中国PPI行业分析报告-市场规模现状与发展前景预测》

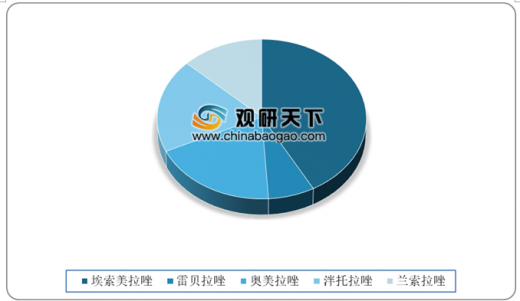

2019年国内PPI市场占有率情况

数据来源:Bloomberg

2019年国际PPI市场占有率情况

数据来源:PDB样本医院数据库

根据wind 医药库数据显示,2019年PPI样本医院整体销售情况呈上升趋势,除了艾普拉唑药品以外,其他药品市场竞争格局激烈。而艾普拉唑虽然销售只有1.5亿元,但是同比增长了却达到了45.4%,目前只有丽珠集团一家生产,竞争较小。

2019年PPI样本医院销售情况

| 药品 |

代数 |

样本医院销售(亿元) |

yoy% |

市场竞争格局 |

| 奥美拉唑 |

一代 |

14.1 |

3.1% |

大于 10 家(奥赛 43%、阿斯利康 19%、常四药 12%) |

| 兰索拉唑 |

一代 |

19.0 |

0.4% |

大于 10 家(奥赛 33%、罗欣 27%、悦康 13%) |

| 泮托拉唑 |

一代 |

19.5 |

0.9% |

大于 10 家(奈科明 17%、扬子江 16%、中美 11%) |

| 埃索美拉唑 |

二代 |

9.9 |

-1.4% |

4 家(阿斯利康 83%、正大 10%、莱美 4%等) |

| 雷贝拉唑 |

二代 |

9.2 |

29.0% |

大于 10 家(卫材 20%、济川 18%、豪森 13%) |

| 艾普拉唑 |

二代 |

1.5 |

45.4% |

1 家(丽珠 100%) |

数据来源:PDB样本医院数据库

目前,国家对于药物的管控能力和控费力度的不断加大,PPI也受到了很大的影响,尤其是大品种受到临床限制使用。所以对于上市最晚且市场占比最小的艾普拉唑而言,将迎来替代良机,加速占领传统PPI市场份额。

资料来源:丽珠集团官网公告、Bloomberg、PDB样本医院数据库,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。