一、产业结构大变化

1、规模化养殖积极补栏,小规模养殖逐渐推出

本轮不同养殖户主体补栏差异大,养猪行业正处于集中度快速提升过程,龙头企业迎来历史机遇。

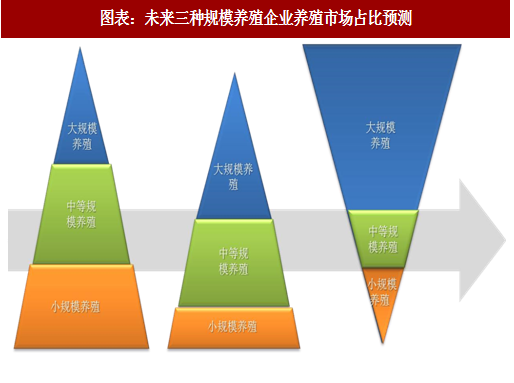

三个补栏养殖主体未来市场占比变化

大规模养殖企业(10 万头以上):大规模养殖补栏,市场占比不断提高。

中小规模养殖企业:补栏理性,保持一定规模。

小规模养殖(500 头以下)由于环保因素和信心等因素,经过上一轮漫长的深度亏损,本轮小养殖户补栏母猪相对较为谨慎。随着周期波动及机会成本提高,未来逐渐淘汰。

图表:未来三种规模养殖企业养殖市场占比预测

1)环保因素淘汰母猪:15 年以来对养殖业环保监管趋严,导致大量小养殖户被迫关闭猪场,一方面直接带来母猪、生猪淘汰,另一方面也直接限制补栏基数。

2)自然淘汰母猪:上一轮能繁母猪高位为 12-13 年,能繁母猪正常的周期在 3 年左右,当前处于能繁母猪淘汰的高峰期,自然淘汰力度加大。

3)信心等因素:经过上一轮漫长的深度亏损,本轮小养殖户补栏母猪相对较为谨慎,未来逐渐淘汰。养殖环节专业化更为明显,小养殖户更倾向于补栏仔猪,育肥后出售。

图表:环保原因关闭养猪场

图表:2016 年各地畜禽禁养时间表

二、龙头企业成长属性凸显

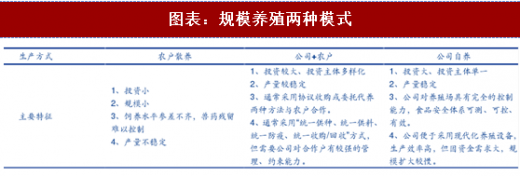

我国生猪养殖主要包括散养和规模养殖,而规模养殖主要有“公司+农户”和公司自养两种模式。“公司+农户”和公司自养的最大区别是生猪养殖环节是由外部农户完成还是由公司自己完成。在促进我国生猪养殖规模化发展的进程中,“公司+农户”与公司自养这两类模式都能较好地发挥规模养殖企业保障生猪供给稳定、稳定生猪生产市场的作用,但两者也分别具有各自不同的优势:“公司+农户”模式,资金占用相对较小、规模易扩大;公司自养模式,在生猪品质控制、食品安全保障、疾病防控及生产效率等方面具有较大优势。

图表:规模养殖两种模式

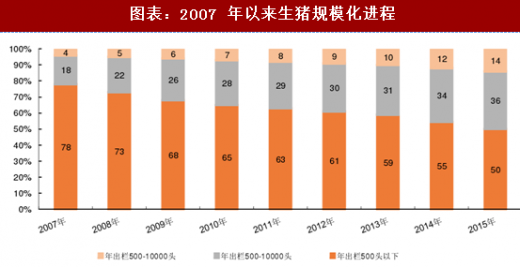

农业部将年出栏 500 头以上(含)的养殖场定义为规模化养殖场,一些大型“公司+农户”企业,也将合作养殖户的标准提高到 500 头以上。根据公开的数据显示,2015 年我国规模化养殖场(年出栏 500 头以上)生猪出栏占比达到 50%左右。未来随着中小养殖户的加速退出,规模化养殖比例有望加速。

图表:2007 年以来生猪规模化进程

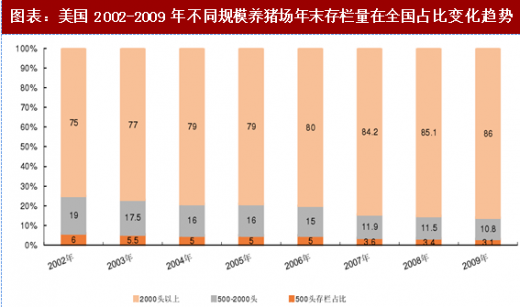

回看美国 2002-2009 年不同规模养殖户存栏占比从猪场存栏量占比重来看,年末存栏量为 2000 头以下的猪场存栏量占比重呈逐年降低趋势,从 2002 年的 25%降低到 2009 年 14%,而年末存栏量为 2000 头以上的猪场存栏量占比中则有逐年稳定升高的趋势,从 2002 年的 75%增加到 2009 年的 86%。

图表:美国 2002-2009 年不同规模养猪场年末存栏量在全国占比变化趋势

三、万亿级市场,龙头受益,盈利有望超预期

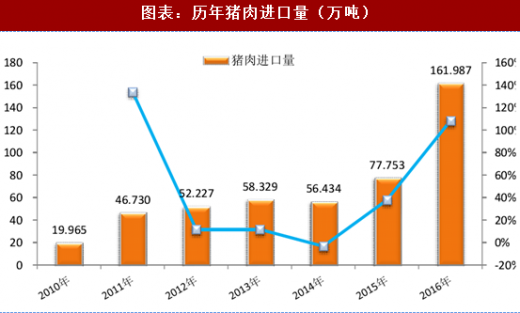

2014 年,生猪产量为 7.35 亿头,而 2016 年则降到 6.8 亿,其中 0.5 亿的缺口叠加国内猪肉每年 2%涨幅的刚性需求,这一短缺导致了中国猪价长期的高位震荡,同时导致了 2016 年的猪肉进口量的激增,猪肉进口量从 2015 年的 77 万吨激增至 2016 年的 161 万吨,增幅达到 109%。因为原材料价格下降,本轮养殖龙头成本大幅降低,养殖盈利持续性有望超预期,未来龙头企业将持续受益。

图表:09-16 生猪出栏量(万头)

进口猪肉空间受限,国内龙头直接受益根据 2016 年农业部发布的《中国农业展望报告(2016-2025)》,农业部对进口猪肉的前景进行了分析,指出到 2025 年,猪肉进口量为 90 万吨,而 2016 年进口猪肉数量为 160 万吨,缩减的进口量而产生的需求缺口,则由国内规模化养殖企业提供。同时报告显示,预计 2025 年生猪出栏达到 7.84 亿头,据此推测,2025 年,生猪出栏较目前增加 8860 万头左右,平均每年新增出栏量需达到 3700 万头,而这部分增量大部分由规模化养殖企业提供。

图表:历年猪肉进口量(万吨)

四、龙头出栏预计与成本

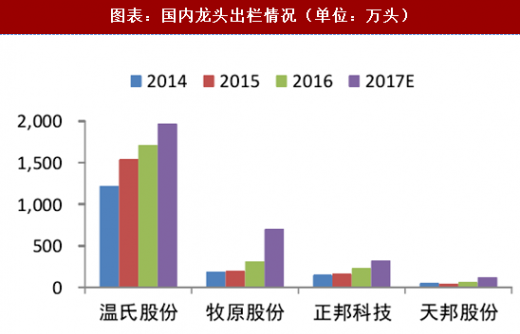

龙头处于快速扩张阶段:14 年-16 年我国生猪出栏 CAGR 为-2.3%,但大型规模养殖企业产量以 30%左右的增速加速扩张。

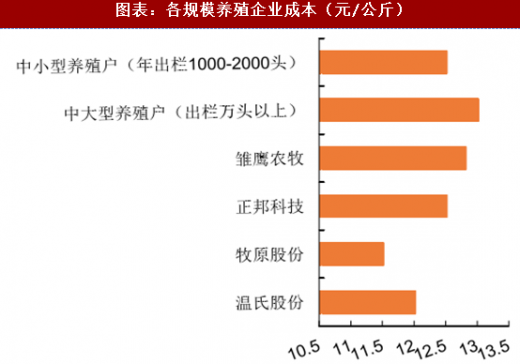

成本控制:大型养殖集团与家庭农场(能繁母猪存栏约 200 头)将成为养殖行业主力军。大型养殖集团依靠精细化管理水平、先进设备、资金优势等可以更好地控制成本;家庭农场养殖责任心强,环保成本低等因素也能有效控制成本。年出栏万头商品猪的中小养殖企业未来发展将遇到瓶颈。整体来看,成本端:中大型猪场>中小型猪场>大型养殖集团,其中牧原股份为 11.5 元/公斤,温氏股份为 12 元/公斤。

图表:国内龙头出栏情况(单位:万头)

图表:各规模养殖企业成本(元/公斤)

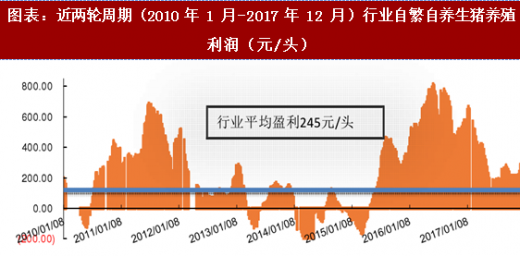

图表:近两轮周期(2010 年 1 月-2017 年 12 月)行业自繁自养生猪养殖利润(元/头)

观研天下发布的《2020年中国生猪行业分析报告-市场运营态势与发展趋势研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、生猪T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国生猪行业发展概述

第一节 生猪行业发展情况概述

一、生猪行业相关定义

二、生猪行业基本情况介绍

三、生猪行业发展特点分析

第二节 中国生猪行业上下游产业链分析

一、产业链模型原理介绍

二、生猪行业产业链条分析

三、中国生猪行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国生猪行业生命周期分析

一、生猪行业生命周期理论概述

二、生猪行业所属的生命周期分析

第四节 生猪行业经济指标分析

一、生猪行业的赢利性分析

二、生猪行业的经济周期分析

三、生猪行业附加值的提升空间分析

第五节 中国生猪行业进入壁垒分析

一、生猪行业资金壁垒分析

二、生猪行业技术壁垒分析

三、生猪行业人才壁垒分析

四、生猪行业品牌壁垒分析

五、生猪行业其他壁垒分析

第二章 2017-2020年全球生猪行业市场发展现状分析

第一节 全球生猪行业发展历程回顾

第二节 全球生猪行业市场区域分布情况

第三节 亚洲生猪行业地区市场分析

一、亚洲生猪行业市场现状分析

二、亚洲生猪行业市场规模与市场需求分析

三、亚洲生猪行业市场前景分析

第四节 北美生猪行业地区市场分析

一、北美生猪行业市场现状分析

二、北美生猪行业市场规模与市场需求分析

三、北美生猪行业市场前景分析

第五节 欧盟生猪行业地区市场分析

一、欧盟生猪行业市场现状分析

二、欧盟生猪行业市场规模与市场需求分析

三、欧盟生猪行业市场前景分析

第六节 2021-2026年世界生猪行业分布走势预测

第七节 2021-2026年全球生猪行业市场规模预测

第三章 中国生猪产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品生猪总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国生猪行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国生猪产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国生猪行业运行情况

第一节 中国生猪行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国生猪行业市场规模分析

第三节 中国生猪行业供应情况分析

第四节 中国生猪行业需求情况分析

第五节 中国生猪行业供需平衡分析

第六节 中国生猪行业发展趋势分析

第五章 中国生猪所属行业运行数据监测

第一节 中国生猪所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国生猪所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国生猪所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国生猪市场格局分析

第一节 中国生猪行业竞争现状分析

一、中国生猪行业竞争情况分析

二、中国生猪行业主要品牌分析

第二节 中国生猪行业集中度分析

一、中国生猪行业市场集中度分析

二、中国生猪行业企业集中度分析

第三节 中国生猪行业存在的问题

第四节 中国生猪行业解决问题的策略分析

第五节 中国生猪行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国生猪行业需求特点与动态分析

第一节 中国生猪行业消费市场动态情况

第二节 中国生猪行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 生猪行业成本分析

第四节 生猪行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国生猪行业价格现状分析

第六节 中国生猪行业平均价格走势预测

一、中国生猪行业价格影响因素

二、中国生猪行业平均价格走势预测

三、中国生猪行业平均价格增速预测

第八章 2017-2020年中国生猪行业区域市场现状分析

第一节 中国生猪行业区域市场规模分布

第二节 中国华东地区生猪市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区生猪市场规模分析

四、华东地区生猪市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区生猪市场规模分析

四、华中地区生猪市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区生猪市场规模分析

四、华南地区生猪市场规模预测

第九章 2017-2020年中国生猪行业竞争情况

第一节 中国生猪行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国生猪行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国生猪行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 生猪行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国生猪行业发展前景分析与预测

第一节 中国生猪行业未来发展前景分析

一、生猪行业国内投资环境分析

二、中国生猪行业市场机会分析

三、中国生猪行业投资增速预测

第二节 中国生猪行业未来发展趋势预测

第三节 中国生猪行业市场发展预测

一、中国生猪行业市场规模预测

二、中国生猪行业市场规模增速预测

三、中国生猪行业产值规模预测

四、中国生猪行业产值增速预测

五、中国生猪行业供需情况预测

第四节 中国生猪行业盈利走势预测

一、中国生猪行业毛利润同比增速预测

二、中国生猪行业利润总额同比增速预测

第十二章 2021-2026年中国生猪行业投资风险与营销分析

第一节 生猪行业投资风险分析

一、生猪行业政策风险分析

二、生猪行业技术风险分析

三、生猪行业竞争风险分析

四、生猪行业其他风险分析

第二节 生猪行业企业经营发展分析及建议

一、生猪行业经营模式

二、生猪行业销售模式

三、生猪行业创新方向

第三节 生猪行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国生猪行业发展战略及规划建议

第一节 中国生猪行业品牌战略分析

一、生猪企业品牌的重要性

二、生猪企业实施品牌战略的意义

三、生猪企业品牌的现状分析

四、生猪企业的品牌战略

五、生猪品牌战略管理的策略

第二节 中国生猪行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国生猪行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国生猪行业发展策略及投资建议

第一节 中国生猪行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国生猪行业定价策略分析

第三节 中国生猪行业营销渠道策略

一、生猪行业渠道选择策略

二、生猪行业营销策略

第四节 中国生猪行业价格策略

第五节 观研天下行业分析师投资建议

一、中国生猪行业重点投资区域分析

二、中国生猪行业重点投资产品分析

图表详见正文(GYZQ)

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、生猪T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国生猪行业发展概述

第一节 生猪行业发展情况概述

一、生猪行业相关定义

二、生猪行业基本情况介绍

三、生猪行业发展特点分析

第二节 中国生猪行业上下游产业链分析

一、产业链模型原理介绍

二、生猪行业产业链条分析

三、中国生猪行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国生猪行业生命周期分析

一、生猪行业生命周期理论概述

二、生猪行业所属的生命周期分析

第四节 生猪行业经济指标分析

一、生猪行业的赢利性分析

二、生猪行业的经济周期分析

三、生猪行业附加值的提升空间分析

第五节 中国生猪行业进入壁垒分析

一、生猪行业资金壁垒分析

二、生猪行业技术壁垒分析

三、生猪行业人才壁垒分析

四、生猪行业品牌壁垒分析

五、生猪行业其他壁垒分析

第二章 2017-2020年全球生猪行业市场发展现状分析

第一节 全球生猪行业发展历程回顾

第二节 全球生猪行业市场区域分布情况

第三节 亚洲生猪行业地区市场分析

一、亚洲生猪行业市场现状分析

二、亚洲生猪行业市场规模与市场需求分析

三、亚洲生猪行业市场前景分析

第四节 北美生猪行业地区市场分析

一、北美生猪行业市场现状分析

二、北美生猪行业市场规模与市场需求分析

三、北美生猪行业市场前景分析

第五节 欧盟生猪行业地区市场分析

一、欧盟生猪行业市场现状分析

二、欧盟生猪行业市场规模与市场需求分析

三、欧盟生猪行业市场前景分析

第六节 2021-2026年世界生猪行业分布走势预测

第七节 2021-2026年全球生猪行业市场规模预测

第三章 中国生猪产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品生猪总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国生猪行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国生猪产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国生猪行业运行情况

第一节 中国生猪行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国生猪行业市场规模分析

第三节 中国生猪行业供应情况分析

第四节 中国生猪行业需求情况分析

第五节 中国生猪行业供需平衡分析

第六节 中国生猪行业发展趋势分析

第五章 中国生猪所属行业运行数据监测

第一节 中国生猪所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国生猪所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国生猪所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国生猪市场格局分析

第一节 中国生猪行业竞争现状分析

一、中国生猪行业竞争情况分析

二、中国生猪行业主要品牌分析

第二节 中国生猪行业集中度分析

一、中国生猪行业市场集中度分析

二、中国生猪行业企业集中度分析

第三节 中国生猪行业存在的问题

第四节 中国生猪行业解决问题的策略分析

第五节 中国生猪行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国生猪行业需求特点与动态分析

第一节 中国生猪行业消费市场动态情况

第二节 中国生猪行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 生猪行业成本分析

第四节 生猪行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国生猪行业价格现状分析

第六节 中国生猪行业平均价格走势预测

一、中国生猪行业价格影响因素

二、中国生猪行业平均价格走势预测

三、中国生猪行业平均价格增速预测

第八章 2017-2020年中国生猪行业区域市场现状分析

第一节 中国生猪行业区域市场规模分布

第二节 中国华东地区生猪市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区生猪市场规模分析

四、华东地区生猪市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区生猪市场规模分析

四、华中地区生猪市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区生猪市场规模分析

四、华南地区生猪市场规模预测

第九章 2017-2020年中国生猪行业竞争情况

第一节 中国生猪行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国生猪行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国生猪行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 生猪行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国生猪行业发展前景分析与预测

第一节 中国生猪行业未来发展前景分析

一、生猪行业国内投资环境分析

二、中国生猪行业市场机会分析

三、中国生猪行业投资增速预测

第二节 中国生猪行业未来发展趋势预测

第三节 中国生猪行业市场发展预测

一、中国生猪行业市场规模预测

二、中国生猪行业市场规模增速预测

三、中国生猪行业产值规模预测

四、中国生猪行业产值增速预测

五、中国生猪行业供需情况预测

第四节 中国生猪行业盈利走势预测

一、中国生猪行业毛利润同比增速预测

二、中国生猪行业利润总额同比增速预测

第十二章 2021-2026年中国生猪行业投资风险与营销分析

第一节 生猪行业投资风险分析

一、生猪行业政策风险分析

二、生猪行业技术风险分析

三、生猪行业竞争风险分析

四、生猪行业其他风险分析

第二节 生猪行业企业经营发展分析及建议

一、生猪行业经营模式

二、生猪行业销售模式

三、生猪行业创新方向

第三节 生猪行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国生猪行业发展战略及规划建议

第一节 中国生猪行业品牌战略分析

一、生猪企业品牌的重要性

二、生猪企业实施品牌战略的意义

三、生猪企业品牌的现状分析

四、生猪企业的品牌战略

五、生猪品牌战略管理的策略

第二节 中国生猪行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国生猪行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国生猪行业发展策略及投资建议

第一节 中国生猪行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国生猪行业定价策略分析

第三节 中国生猪行业营销渠道策略

一、生猪行业渠道选择策略

二、生猪行业营销策略

第四节 中国生猪行业价格策略

第五节 观研天下行业分析师投资建议

一、中国生猪行业重点投资区域分析

二、中国生猪行业重点投资产品分析

图表详见正文(GYZQ)

更多好文每日分享,欢迎关注公众号