2012-2017年行业市场规模情况

资料来源:观研天下数据中心整理(具体数据详见报告正文)

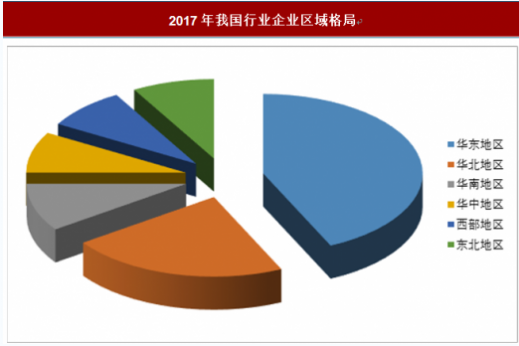

从税务信息化行业企业区域分布情况来看,税务信息化行业内企业区域格局明显,其中华东地区占比**%,华南地区占比**%,华中地区占比**%,华北地区占比**%,西部地区占比**%,东北地区占比**%。

2017年我国行业企业区域格局

资料来源:观研天下数据中心整理(具体数据详见报告正文)

观研天下发布的《2018年中国税务信息化市场分析报告-行业运营态势与发展趋势研究》内容严谨、数据翔实,更辅以大量直观的图表:帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 201年中国税务信息化市场运行环境分析

第一节 国内宏观经济环境分析

一、GDP历史变动轨迹分析

二、固定资产投资历史变动轨迹分析

三、2018年中国宏观经济发展预测分析

第二节 2018年中国税务信息化市场政策环境分析

一、构建税务管理信息化安全体系的若干政策建议

二、我国税收征管中信息化现状及政策建议

第三节 2018年中国税务信息化市场技术环境分析

第四节 2018年中国税务信息化市场社会环境分析

一、网络及电脑的普及

二、无纸化办公不断深入

第二章 2018年中国税务信息化产业经验借鉴分析

第一节 2018年全球税务信息化概况

第二节 2018年全球重点国家税务信息化透析

一、美国

二、澳大利亚

三、意大利

四、日本

第三节 国外税务信息化建设经验对我国的启示

第三章 2018年中国税务信息化整体运行形势分析

第一节 2018年中国税务信息化动态分析

一、全国税务信息化建设成果交流论坛在京召开

二、税务信息化主打“规划”牌

三、税务信息化技术应用与建设成果交流论坛亮点聚集

四、税务信息化系统覆盖市县乡

第二节 2018年中国税务信息化建设概况

一、中国税务信息化市场规模周期性分析

二、税务信息化进入规模时代开发模式亟需创新

三、税务在探索中推进信息化

四、地税信息化市场规模再度超越国税

五、税控应用使得税务信息化应用超正常速度增长

六、税务信息化其他硬件市场构成情况分析

七、税务信息化软件与服务市场构成分析

八、税务系统信息化建设解决方案

第三节 浅谈税务信息化建设的掣肘问题及对策

第四章 2018年中国税务计算机及网络硬件产品市场分析

第一节 计算机终端产品

一、台式PC市场分析

二、笔记本电脑市场分析

第二节 服务器

第三节 存储类产品

第四节 交换机产品

第五节 路由器类产品

第五章 2018年中国防伪税控类产品市场机遇与竞争并存分析

第一节 2018年中国防伪税控类产品市场综述

一、防伪税控产品推广渐行渐快

二、增值税防伪税控相关产品仍是核心

三、全新解读防伪税控开票系统

第二节 2018年中国防伪税控类产品市场运行分析

一、防伪税控类产品供给情况分析

二、防伪税控类产品需求情况分析

三、影响市场供需的因素分析

第六章 2018年中国税务信息化软件套装产品市场运行分析

第一节 操作系统类软件市场

一、操作系统类软件市场供需分析

二、税务操作系统用户的满意度情况

三、市场竞争状况

第二节 数据库类软件市场

一、市场规模

二、市场竞争状况

三、税务用户对数据库产品的满意度情况

第七章 2018年中国税务信息化安全系统市场分析

第一节 安全硬件市场分析

一、市场总体规模

二、市场竞争情况

第二节 安全软件市场分析

一、市场总体规模及预测

二、市场竞争情况

第八章 2018年中国税务信息化应用解决方案市场分析

第一节 应用解决方案整体市场

第二节 综合征管解决方案市场

第三节 增值税管理系统解决方案市场

第四节 税务办公应用解决方案市场

第九章 中国税务信息化解决方案市场竞争厂商运行分析

第一节 浪潮集团

一、企业发展简况分析

二、企业产品服务分析

三、企业经营状况分析

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

四、企业竞争优势分析

第二节 中软集团

一、企业发展简况分析

二、企业产品服务分析

三、企业经营状况分析

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

四、企业竞争优势分析

第三节 长城软件

一、企业发展简况分析

二、企业产品服务分析

三、企业经营状况分析

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

四、企业竞争优势分析

第四节 东软

一、企业发展简况分析

二、企业产品服务分析

三、企业经营状况分析

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

四、企业竞争优势分析

第五节 航天信息

一、企业发展简况分析

二、企业产品服务分析

三、企业经营状况分析

1、企业偿债能力分析

2、企业运营能力分析

3、企业盈利能力分析

四、企业竞争优势分析

第十章 2018年中国税控设备配套设施行业发展影响分析

第一节 2018年税控设备配套设施行业发展状况分析

一、税控设备主要配套设施情况

二、税控设备主要配套设施面临的挑战

三、税控设备相关配套设施发展情况

第二节 2018-2024年影响税控设备配套设施行业发展的主要因素

一、有利因素

二、不利因素

第三节 2018-2024年中国税控设备配套设施行业发展趋势分析

第十一章 2018年中国金融业运行深度剖析

第一节 2018年中国金融业状况分析

一、银行业发展状况分析

二、证券业发展状况分析

三、税控设备在金融系统中的配套情况分析

第二节 2018年影响中国金融业发展的主要因素

第三节 2018年中国金融业发展前景展望

一、银行业发展趋势展望

二、证券业发展前景展望

第四节 2018-2024年中国金融业发展的影响展望

第十二章 2018年中国贸易市场运行探析

第一节 2018年中国贸易行业发展状况

一、国内贸易行业发展状况

二、进出口贸易行业发展状况

三、税控设备在贸易领域的应用情况分析

第二节 2018年中国影响贸易行业发展的主要因素

第三节 2018-2024年中国贸易行业发展趋势前瞻

一、国内贸易行业发展前景展望

二、进出口贸易发展走势展望

第四节 2018-2024年中国贸易行业发展的影响展望

第十三章 2018-2024年中国税务信息化产业前景预测分析

第一节 2018-2024年中国税控设备行业发展趋势分析

一、中国税控设备行业发展走向分析

二、中国税控设备行业技术开发方向

三、税控设备行业市场价格走势预测

第二节 2018-2024年中国税务信息化建设前景预测分析

一、大集中是税务信息化的必然趋势

二、2018年全国建成服务型税务

第三节 2018-2024年中国税务信息化产业趋势预测

一、税务行业的管理变革和IT应用趋势

二、加强税务信息化建设的若干思考

第四节 2018-2024年中国税务信息化产业投资价值研究

一、中国税务信息化前景

二、中国税务信息化投资热点分析

三、中国税务信息化产业投资面临壁垒

第五节 2018-2024年中国税务信息化产业发展战略研究

一、税收信息化应用需要征管体制创新的支撑

二、强化信息安全机制,健全信息安全法制

三、以纳税人为服务核心,提高税务应用系统的开放性

四、采用先进技术,促进信息资源的有效利用

五、逐步发展IT外包,做好IT服务管理

图表详见正文······(GYZQPT)