正极材料是指三种化学成分、组分或部分组成的材料整体,包括钴酸锂正极材料(LCO)、磷酸铁锂正极材料(LFP)、高镍正极材料(NCA)、三元正极材料(NCM)和锰酸镍正极材料(LMO),广义三元材料是指NCA和NCM。

全球市场方面,根据日本B3公司数据显示,2018年全球锂电正极材料出货量约41.8万吨,同比增长38%,其中LCO材料约7万吨,LFP材料约5.4万吨,NCM(含NCA)材料约24.6万吨,LMO材料约4.8万吨;预计2019年全球锂电正极材料需求量约48.9万吨,同比增长17.0%,2020年有望达到59.4万吨,同比增长21.5%,其中NCM和NCA材料需求量分别增长至31/41万吨,2018-2020年三元正极材料需求量保持30%左右增速。

参考观研天下发布《2019年中国三元正极材料市场分析报告-市场竞争现状与发展商机研究》

二、中国三元正极材料出货量情况

国内市场方面,2018年我国正极材料行业出货量27.5万吨,同比增长28.5%;总产值达到535亿元,同比增长22.7%。其中NCM材料、LCO材料、LMO材料出货量分别同比增长57.1%、20%、15%,LFP材料出货量同比小幅下降1.2%。动力电池行业快速增长拉动NCM材料需求量,2018年NCM材料出货量占正极材料整体出货量的50%。

三元正极材料与钴酸锂、锰酸锂、磷酸铁锂性能比较

类别 |

钴酸锂 |

锰酸锂 |

磷酸铁锂 |

三元系(NCA) |

三元系(NCM) |

结构类型 |

层次 |

尖晶石 |

橄榄石 |

层状 |

层状 |

循环寿命 |

500- |

300- |

2000+ |

1000+ |

1000+ |

资源供给 |

贫乏 |

丰富 |

非常丰富 |

较贫乏 |

较贫乏 |

环保问题 |

有 |

无 |

无 |

有 |

有 |

安全性能 |

差 |

良好 |

好 |

较差 |

尚好 |

成本 |

高 |

低 |

低 |

低 |

高 |

优点 |

充放电稳定,生产工艺简单 |

锰资源丰富,价格较低,安全性能好 |

高安全性,环保长寿 |

高能量密度,底纹性能好 |

电化学性能好,循环性能好 |

缺点 |

钴价格昂贵,循环寿命低,抗过充性能大 |

能量密度低,电解质相容性差 |

低温性能差,放电电压低 |

高温性能差,安全性能差,技术门槛高 |

钴价格高 |

图表来源:观研天下整理

一、全球三元正极材料出货量情况全球市场方面,根据日本B3公司数据显示,2018年全球锂电正极材料出货量约41.8万吨,同比增长38%,其中LCO材料约7万吨,LFP材料约5.4万吨,NCM(含NCA)材料约24.6万吨,LMO材料约4.8万吨;预计2019年全球锂电正极材料需求量约48.9万吨,同比增长17.0%,2020年有望达到59.4万吨,同比增长21.5%,其中NCM和NCA材料需求量分别增长至31/41万吨,2018-2020年三元正极材料需求量保持30%左右增速。

2016-2020年全球正极材料出货量及预测(万吨)

数据来源:日本B3公司

参考观研天下发布《2019年中国三元正极材料市场分析报告-市场竞争现状与发展商机研究》

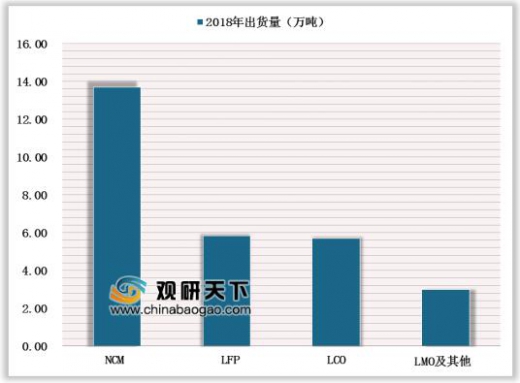

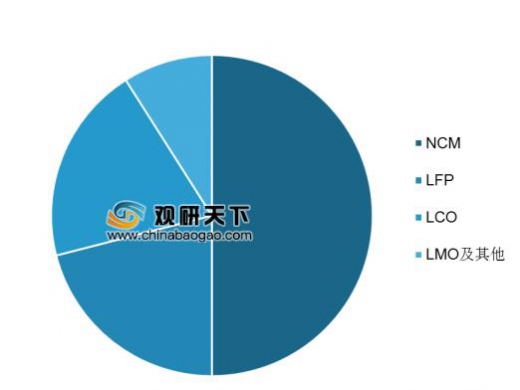

二、中国三元正极材料出货量情况

国内市场方面,2018年我国正极材料行业出货量27.5万吨,同比增长28.5%;总产值达到535亿元,同比增长22.7%。其中NCM材料、LCO材料、LMO材料出货量分别同比增长57.1%、20%、15%,LFP材料出货量同比小幅下降1.2%。动力电池行业快速增长拉动NCM材料需求量,2018年NCM材料出货量占正极材料整体出货量的50%。

2018年中国正极材料行业细分出货量情况

数据来源:高工锂电

2018年中国正极材料行业产品出货量占比

数据来源:高工锂电

资料来源:B3公司,高工锂电,观研天下整理,转载请注明出处(YCZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。