发光材料的新发现

LCD作为现今社会各领域主流的显示技术越来越受到人们的青睐。随着生活水平的提高,人们对液晶显示器的显示品质要求越来越高。尤其是在色域和分辨率等方面,液晶显示正在不断被其他显示技术如有机发光二极管(OLED)和激光显示所超越。

为了提高液晶显示的性能,近几年LED 因体积小、能耗低、发热小等优点已经逐步取代传统的冷阴极荧光灯管(CCFL),成为新一代的液晶显示器背光光源(LED背光)。

目前LED 背光的结构主要是利用蓝光LED 去激发YAG:Ce黄色荧光粉形成白光背光源。但是YAG:Ce荧光粉发射光谱宽,导致液晶显示器的显示画面色彩不够丰富,目前普通的LED液晶电视的色域大概为70 % NTSC(美国国家电视标准委员会)。显示器作为人机对话的窗口,其显示品质的好坏决定人机对话的质量。

随着信息量的迅猛增长,人们从显示器中得到的信息不再局限于简单的文字和图片,更多时候需要显示出色彩绚丽的图像和视频,这都要求显示器具有优异的色彩还原能力。

量子点发光材料具有发光颜色尺寸可调特性以及高的色纯度,将其作为LED的荧光转换材料能够有效提升LCD的显示色域。

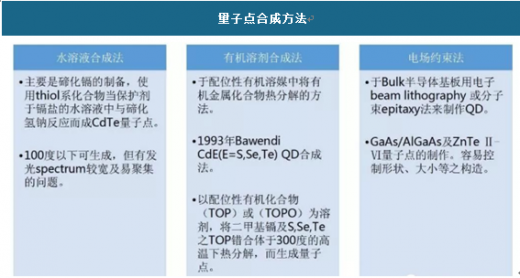

量子点材料的好坏取决于它的制备工艺。目前全球仅有英国Nanoco、德国Nanosys、美国QD Vision和杭州纳晶科技四家公司有量子点材料的核心专利,每家公司量子点合成方法都有其不同的技术特点。但目前量子点合成方法主要有三种:水溶液合成法、有机溶剂合成法和电场约束法。

量子点合成方法

资料来源:公开资料整理

量子点材料在发光显示的应用

目前商业化的白光LED 主要是通过在氮化镓(GaN)基蓝光LED(发光峰:440-460 nm)上覆盖一层YAG:Ce黄色荧光粉胶体层制成。但是它的发射光谱中缺少有效的红光成份,此外,其发光峰的半峰宽大于100 nm,这对于LCD显示色域的提高是不利的,其相关色域一般在70%左右。量子点材料凭借着其优异的光电性能以及制备工艺的不断成熟,已经成为取代传统荧光粉的研究热点。

观研天下发布的《2018年中国发光材料市场分析报告-行业运营态势与发展前景预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

第一章 行业发展概述

第一节 全球自发光材料行业发展概况

一、全球自发光材料行业发展现状

二、主要国家和地区发展状况

第二节 中国自发光材料行业发展概况

一、发展历程与现状

二、发展中存在的问题

第二章 自发光材料行业发展环境分析

第一节 宏观经济环境

第二节 国际贸易环境

第三节 产业政策环境

第四节 行业技术环境

第三章 自发光材料市场需求分析

第一节 市场需求概述

第二节 国内市场需求分析

一、消费规模及增速

二、市场潜力及饱和度

三、消费结构

四、区域市场

五、需求发展预测

第三节 国际市场需求分析

一、出口规模

二、出口分布

三、出口形势判断及规模预测

第四章 自发光材料行业供给分析

第一节 行业供给概述

第二节 国内自发光材料行业生产分析

一、供给规模

二、产业区域结构

三、产业投资热度

四、供给发展预测

第三节 自发光材料行业进口分析

一、进口规模

二、品牌结构

三、进口形势判断及规模预测

第五章 自发光材料行业企业特色经营模式研究

第一节 公司A

一、企业发展概述

二、经营模式

三、自发光材料产品特点及对比优势

四、竞争力分析

第二节 公司B

一、企业发展概述

二、经营模式

三、自发光材料产品特点及对比优势

四、竞争力分析

第三节 公司C

一、企业发展概述

二、经营模式

三、自发光材料产品特点及对比优势

四、竞争力分析

(8-10家行业内具有经营特色的企业)

第六章 自发光材料行业竞争分析

第一节 TOP10企业市场占比及变化

第二节 自发光材料行业市场集中度

第三节 行业竞争群组

第四节 潜在进入者

第五节 替代品威胁

第六节 供应商议价能力

第七节 下游用户或消费者议价能力

第七章 自发光材料产品价格分析

第一节 自发光材料产品价格特征

第二节 国内自发光材料产品当前市场价格评述

第三节 影响国内市场自发光材料产品价格的因素

第四节 主流企业产品价位及价格策略

第五节 自发光材料行业未来价格变化趋势

第八章 企业用户/消费者研究

第一节 需求现状

第二节 结构

第三节 需求趋势

第九章 自发光材料营销渠道研究

第一节 典型及创新渠道

第二节 各类渠道要素对比

第三节 渠道发展趋势

第十章 行业盈利能力分析

第一节 2013-2017年自发光材料行业销售毛利率

第二节 2013-2017年自发光材料行业销售利润率

第三节 2013-2017年自发光材料行业总资产利润率

第四节 2013-2017年自发光材料行业净资产利润率

第五节 2013-2017年自发光材料行业产值利税率

第六节 2018-2022年自发光材料行业盈利能力指标预测

第十一章 行业成长性分析

第一节 2013-2017年自发光材料行业销售收入增长率

第二节 2013-2017年自发光材料行业总资产增长率

第三节 2013-2017年自发光材料行业固定资产增长率

第四节 2013-2017年自发光材料行业净资产增长率

第五节 2013-2017年自发光材料行业利润增长率

第六节 2018-2022年自发光材料行业增长指标预测

第十二章 行业偿债能力分析

第一节 2013-2017年自发光材料行业资产负债率

第二节 2013-2017年自发光材料行业速动比率

第三节 2013-2017年自发光材料行业流动比率

第四节 2013-2017年自发光材料行业利息保障倍数

第五节 2018-2022年自发光材料行业偿债能力指标预测

第十三章 行业营运能力分析

第一节 2013-2017年自发光材料行业总资产周转率

第二节 2013-2017年自发光材料行业净资产周转率

第三节 2013-2017年自发光材料行业应收账款周转率

第四节 2013-2017年自发光材料行业存货周转率

第五节 2018-2022年自发光材料行业营运能力指标预测

第十四章 自发光材料行业经营及投资建议

第一节 企业经营存在的问题及策略建议

第二节 投资机会分析

第十五章 自发光材料行业风险分析

第一节 环境风险

第二节 产业政策风险

第三节 产业链风险

第四节 市场风险(LP)