2005年之前由于国内尚未突破航空航天级碳纤维的研制,而国际厂商的高性能碳纤维又对我国实施严格封锁,导致在此之前我国军用飞机并未应用碳纤维复合材料。据国外媒体报道,从2008年前后我国航空航天级碳纤维成功批产后,新研制的军机型号均广泛使用了国产碳纤维复合材料作为次承力结构件。

参考观研天下发布《2018年中国碳纤维市场分析报告-行业深度调研与投资前景预测》

一代飞机,一代材料。T300级产品稳定供货军品型号十年,先发优势明显。根据公司招股说明书披露的信息,目前公司规模化生产的碳纤维为GQ3522(T300级)的3K小丝束产品,主要用于军品型号订单。公司T300产品从2005年起经历了十年的研发、验证及生产历程,方才形成军品稳定供货局面,而航空航天等军工企业一般不会更换定型产品的供应商,公司的先发优势显著。

与我国军用飞机的需求趋势相对应,我国军机碳纤维市场需求将主要来源于:⑴目前我国军用飞机保有量均相较于世界主要大国存在较大差距,未来补短板加速列装将带来碳纤维复材的巨大需求;⑵目前我国军机碳纤维复材应用比例仍然较低,未来有进一步提升的趋势。

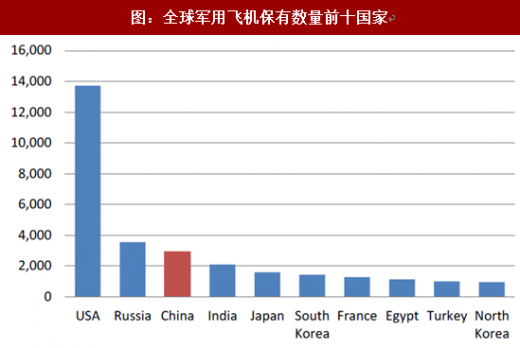

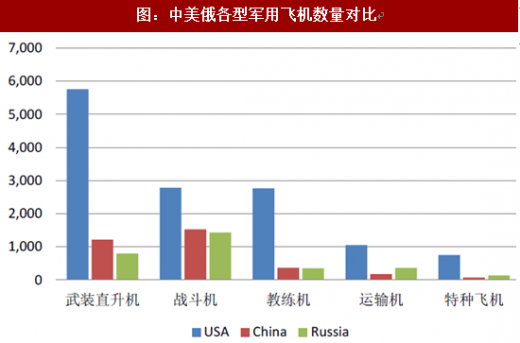

我国军用飞机保有量与美国存在巨大差距,将带来巨大的补短板列装需求。根据WorldAirForce2016数据显示,目前我国拥有各型军用飞机共计2942架,相比于美军拥有的13717架,仅为美军的1/5。从军机类型来看,除我国战斗机数量约为美军保有量的55%,武装直升机约为美军保有量的21%,其余机种包括教练机、运输机、特种飞机等均不足美军保有量的1/5。由此可见,我国军用飞机不论从总量还是单类型保有量均远远落后于美军,未来5-10年补短板列装需求将持续释放。

目前我国军机碳纤维复材应用比例仍远低于美国,未来提升空间巨大。据了解,目前我国三代机碳纤维复材应用占比在3%-5%之间,三代半飞机可能突破10%,四代机可能突破15%。而美国的情况是:1969年美国F14A战机碳纤维复合材料用量仅有1%,而F-22和F35的碳纤维用量达到24%和36%,B-2隐身战略轰炸机用量占比超过50%。在无人机方面,美国全球鹰无人侦察机共用复合材料达65%,X-45C、X-47B、“神经元”、“雷神”等甚至超过90%。

假设未来10年我国战斗机全部换装完成三代机及以上,且保有量达到美国现役战斗机相当数量,其他各类型飞机数量均达到美军现役飞机数量的60%左右,按照碳纤维复材应用比例提升至20%-50%进行测算,未来10年我国军用航空碳纤维的市场需求量将超过7100吨,假设单价为350万元/吨,对应市场空间将达到249亿元,年均约25亿元。

军品收入增长迅速,与型号加速列装相印证,未来仍将有望保持稳定快速增长趋势。我们判断,未来5-10年仍是国内军机补短板加速列装的高峰期,同时叠加新型号碳纤维复材应用比例进一步提升的需求潜力,核心供应商将持续受益,军品收入仍有望保持较快增速。

参考观研天下发布《2018年中国碳纤维市场分析报告-行业深度调研与投资前景预测》

一代飞机,一代材料。T300级产品稳定供货军品型号十年,先发优势明显。根据公司招股说明书披露的信息,目前公司规模化生产的碳纤维为GQ3522(T300级)的3K小丝束产品,主要用于军品型号订单。公司T300产品从2005年起经历了十年的研发、验证及生产历程,方才形成军品稳定供货局面,而航空航天等军工企业一般不会更换定型产品的供应商,公司的先发优势显著。

与我国军用飞机的需求趋势相对应,我国军机碳纤维市场需求将主要来源于:⑴目前我国军用飞机保有量均相较于世界主要大国存在较大差距,未来补短板加速列装将带来碳纤维复材的巨大需求;⑵目前我国军机碳纤维复材应用比例仍然较低,未来有进一步提升的趋势。

我国军用飞机保有量与美国存在巨大差距,将带来巨大的补短板列装需求。根据WorldAirForce2016数据显示,目前我国拥有各型军用飞机共计2942架,相比于美军拥有的13717架,仅为美军的1/5。从军机类型来看,除我国战斗机数量约为美军保有量的55%,武装直升机约为美军保有量的21%,其余机种包括教练机、运输机、特种飞机等均不足美军保有量的1/5。由此可见,我国军用飞机不论从总量还是单类型保有量均远远落后于美军,未来5-10年补短板列装需求将持续释放。

资料来源:公开资料整理

资料来源:公开资料整理

目前我国军机碳纤维复材应用比例仍远低于美国,未来提升空间巨大。据了解,目前我国三代机碳纤维复材应用占比在3%-5%之间,三代半飞机可能突破10%,四代机可能突破15%。而美国的情况是:1969年美国F14A战机碳纤维复合材料用量仅有1%,而F-22和F35的碳纤维用量达到24%和36%,B-2隐身战略轰炸机用量占比超过50%。在无人机方面,美国全球鹰无人侦察机共用复合材料达65%,X-45C、X-47B、“神经元”、“雷神”等甚至超过90%。

假设未来10年我国战斗机全部换装完成三代机及以上,且保有量达到美国现役战斗机相当数量,其他各类型飞机数量均达到美军现役飞机数量的60%左右,按照碳纤维复材应用比例提升至20%-50%进行测算,未来10年我国军用航空碳纤维的市场需求量将超过7100吨,假设单价为350万元/吨,对应市场空间将达到249亿元,年均约25亿元。

资料来源:公开资料整理

军品收入增长迅速,与型号加速列装相印证,未来仍将有望保持稳定快速增长趋势。我们判断,未来5-10年仍是国内军机补短板加速列装的高峰期,同时叠加新型号碳纤维复材应用比例进一步提升的需求潜力,核心供应商将持续受益,军品收入仍有望保持较快增速。

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。