电池企业:布局三元正极着力降本提效

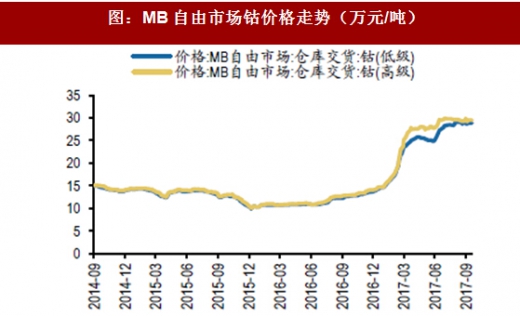

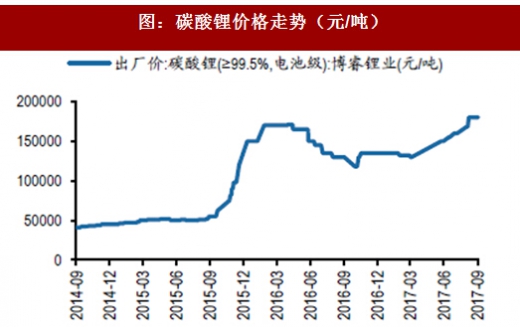

进入2017年,金属钴价格暴涨,二季度开始碳酸锂价格高位震荡上行,三元正极材料应声上涨,面对迅速攀升的成本压力,电池厂商利用正极材料技术协同纷纷向三元正极材料布局,缓冲原材料涨价冲击,并且掌握上游资源。(1)原材料涨价趋势不减,电池企业向上游延伸控制成本。2016年末开始,金属钴价格迅速攀升,碳酸锂也从2015年三季度开始进入上升通道,三元材料NCM523型从2017年初15万元/吨上涨至7月18.75万元/吨,涨幅约为25%,目前已达22万元/吨。电池企业面临上游原材料涨价带来的成本压力巨大。

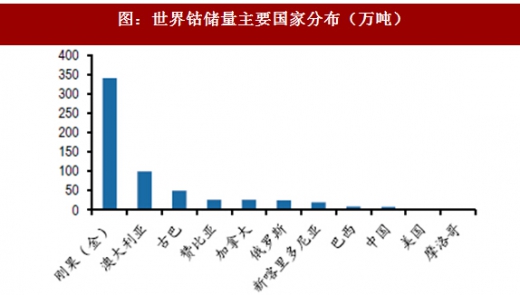

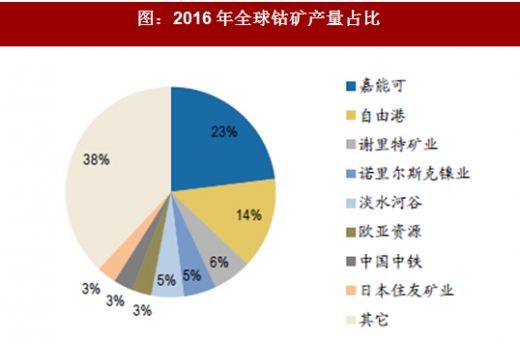

(2)钴矿资源供应稀缺性、不稳定性高,前端前驱体到正极材料是电池闭路循环系统的重要环节,有助于电池回收利用降低全生命周期成本。钴矿资源主要分布在刚果、澳大利亚、古巴等地区,钴矿的供应商分布非常集中,嘉能可、自由港和欧亚资源是全球主要的钴矿生产商,占全球钴矿供应50%以上,巨头拥有极强的定价权。为保障规模扩张的原材料供应,电池厂商开始切入三元正极材料及其前驱体,打造动力电池闭路循环系统,利用回收资源解决钴矿资源难题。

目前动力电池行业正在处于洗牌期,龙头企业市场地位开始逐步形成,而三元正极行业目前仍然比较分散,仍然处于扩产期。预计2018年三元正极行业将进入洗牌期,而电池行业市场集中度将进一步提升,电池厂商实现三元正极内部化将获得更大规模效应。

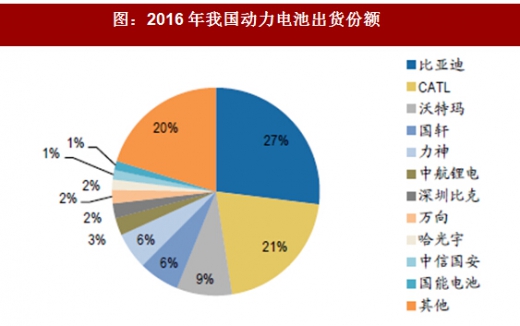

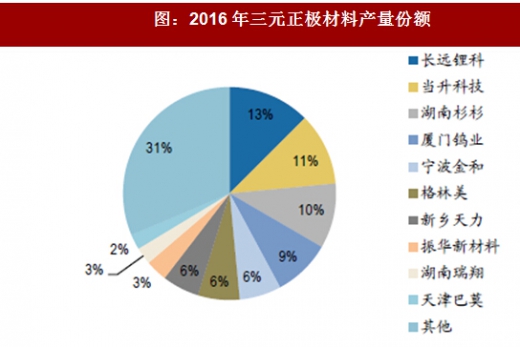

(1)电池行业市场集中度高于三元正极行业,电池厂商内部化获取规模效应。目前动力电池厂洗牌加速,龙头有望进一步提升市场份额,2017年3月发布的《促进汽车动力电池产业发展行动方案》对动力电池厂商的产业规模做出了要求,到2020年,动力电池行业总产能超过100GWh,形成产销规模在40GWh以上、具有国际竞争力的龙头企业。CATL和比亚迪在2016年已经占据全行业半壁江山,随着电池行业加速分化,低端落后企业退出市场之后,龙头电池企业的市占率有望进一步提升。而目前正极企业的市场集中度仍然较低,远低于电池企业龙头。下游电池企业自产正极材料,市场规模可能超过现有第三方正极企业,在原料采购等方面具有规模优势。

(2)资本投入较轻,能以自建等方式迅速切入三元材料,甚至进一步直接获取贵金属资源。动力电池行业技术壁垒高,资产较重,电池企业普遍资金实力雄厚。目前电池单位GWh投资约为5亿元,假设正极材料都为NCM523产线,1kWh电池约需要正极材料1.74kg,可推算出正极材料单位GWh投资额约为1亿元,仅为动力电池产线五分之一,同时扩产周期普遍在6-9个月左右,产能释放速度较快。

2017年8月,国轩高科发布公告拟与中冶集团、比亚迪、唐山曹妃甸发展投资集团签署股东协议共同设立合资公司,注册资本93684万元,布局三元前驱体,其中中国中冶股权比例51%、国轩高科30%、比亚迪10%、唐山曹妃甸发展9%,合资公司成立后将建设三元正极材料前驱体项目。其中一期项目设计生产NCM523三元材料前驱体4.8万吨和NCM622三元材料前驱体4万吨,可根据市场情况灵活调整两种型号的产品产量,项目二期将增加一条同等处理能力的生产线。在同等条件下,各股东对合资公司的主产品享有优先购买权,两个以上股东主张行使优先购买权的,协商确定各自的购买比例。

中冶集团隶属于中国五矿集团有限公司,是全球最大的冶金建设承包商和冶金企业运营服务商,公司在巴布内新几内亚有巴新瑞木镍钴项目。公司最终控股67.02%子公司瑞木镍钴于2005年与巴布亚新几内亚的三家公司合作开发经营瑞木镍钴项目,瑞木镍钴拥有该矿85%的权益。巴新瑞木钴镍项目所在的矿山红土镍矿总资源量(JORC 标准)达1.432亿吨,镍平均品位1.01%,钴平均品位 0.10%。项目生产镍钴中间产品,折合金属当量约为镍31000吨/年,钴3000吨/年。

电池巨头CATL于2015年收购广东邦普循环科技有限公司,并指定邦普供应前驱体。湖南邦普是邦普集团的循环基地,是目前国内最大的废旧锂电池资源化回收处理和高端电池材料生产的国家级高新技术企业,年回收处理废旧电池总量超过6000吨。CATL更直接从上游获取钴矿产品,2016年10月与矿业巨头嘉能可与CATL达成协议,四年内嘉能可向CATL供货2万吨钴产品。

观研天下发布的《2018年中国电池行业分析报告-市场运营态势与投资前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、电池T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国电池行业发展概述

第一节 电池行业发展情况概述

一、电池行业相关定义

二、电池行业基本情况介绍

三、电池行业发展特点分析

第二节中国电池行业上下游产业链分析

一、产业链模型原理介绍

二、电池行业产业链条分析

三、中国电池行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国电池行业生命周期分析

一、电池行业生命周期理论概述

二、电池行业所属的生命周期分析

第四节 电池行业经济指标分析

一、 电池行业的赢利性分析

二、 电池行业的经济周期分析

三、电池行业附加值的提升空间分析

第五节 国中电池行业进入壁垒分析

一、电池行业资金壁垒分析

二、电池行业技术壁垒分析

三、电池行业人才壁垒分析

四、电池行业品牌壁垒分析

五、电池行业其他壁垒分析

第二章 2015-2017年全球电池行业市场发展现状分析

第一节 全球电池行业发展历程回顾

第二节全球电池行业市场区域分布情况

第三节 亚洲电池行业地区市场分析

一、亚洲电池行业市场现状分析

二、亚洲电池行业市场规模与市场需求分析

三、亚洲电池行业市场前景分析

第四节 北美电池行业地区市场分析

一、北美电池行业市场现状分析

二、北美电池行业市场规模与市场需求分析

三、北美电池行业市场前景分析

第五节 欧盟电池行业地区市场分析

一、欧盟电池行业市场现状分析

二、欧盟电池行业市场规模与市场需求分析

三、欧盟电池行业市场前景分析

第六节 2018-2024年世界电池行业分布走势预测

第七节 2018-2024年全球电池行业市场规模预测

第三章 2015-2017年中国电池产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国电池行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国电池产业社会环境发展分析

一、人口环境分析

二、电池环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国电池行业运行情况

第一节 中国电池行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国电池行业市场规模分析

第三节 中国电池行业供应情况分析

第四节 中国电池行业需求情况分析

第五节 中国电池行业供需平衡分析

第六节 中国电池行业发展趋势分析

第五章 中国电池所属行业运行数据监测

第一节 中国电池所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国电池所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国电池所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国电池市场格局分析

第一节 中国电池行业竞争现状分析

一、中国电池行业竞争情况分析

二、中国电池行业主要品牌分析

第二节 中国电池行业集中度分析

一、中国电池行业市场集中度分析

二、中国电池行业企业集中度分析

第三节 中国电池行业存在的问题

第四节 中国电池行业解决问题的策略分析

第五节 中国电池行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国电池行业需求特点与价格走势分析

第一节 中国电池行业消费特点

第二节 中国电池行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 电池行业成本分析

第三节 电池行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国电池行业价格现状分析

第五节 中国电池行业平均价格走势预测

一、中国电池行业价格影响因素

二、中国电池行业平均价格走势预测

三、中国电池行业平均价格增速预测

第八章 2015-2017年中国电池行业区域市场现状分析

第一节 中国电池行业区域市场规模分布

第二节 中国华东地电池市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区电池市场规模分析

四、华东地区电池市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区电池市场规模分析

四、华中地区电池市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区电池市场规模分析

第九章 2015-2017年中国电池行业竞争情况

第一节 中国电池行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国电池行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国电池行业竞争环境分析(电池T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 电池行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国电池行业发展前景分析与预测

第一节中国电池行业未来发展前景分析

一、电池行业国内投资环境分析

二、中国电池行业市场机会分析

三、中国电池行业投资增速预测

第二节中国电池行业未来发展趋势预测

第三节中国电池行业市场发展预测

一、中国电池行业市场规模预测

二、中国电池行业市场规模增速预测

三、中国电池行业产值规模预测

四、中国电池行业产值增速预测

五、中国电池行业供需情况预测

第四节中国电池行业盈利走势预测

一、中国电池行业毛利润同比增速预测

二、中国电池行业利润总额同比增速预测

第十二章 2018-2024年中国电池行业投资风险与营销分析

第一节 电池行业投资风险分析

一、电池行业政策风险分析

二、电池行业技术风险分析

三、电池行业竞争风险分析

四、电池行业其他风险分析

第二节 电池行业企业经营发展分析及建议

一、电池行业经营模式

二、电池行业销售模式

三、电池行业创新方向

第三节 电池行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国电池行业发展策略及投资建议

第一节 中国电池行业品牌战略分析

一、电池企业品牌的重要性

二、电池企业实施品牌战略的意义

三、电池企业品牌的现状分析

四、电池企业的品牌战略

五、电池品牌战略管理的策略

第二节中国电池行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国电池行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国电池行业发展策略及投资建议

第一节中国电池行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国电池行业定价策略分析

第二节中国电池行业营销渠道策略

一、电池行业渠道选择策略

二、电池行业营销策略

第三节中国电池行业价格策略

第四节 观研天下行业分析师投资建议

一、中国电池行业重点投资区域分析

二、中国电池行业重点投资产品分析

图表详见正文(GYGSL)