从行业来看,本次调查主要涉及在黑色冶金、有色金属、化学原料及化学品、石化及炼焦、电力电气设备、汽车及零部件、家用电器、制药等行业。其中黑色冶金占比最大,达到了14.91%,为51家;其次为有色金属、化学原料及化学品、石化及炼焦,其占比分别为8.77%、7.60%、6.43%。

行业 |

数量(家) |

占比 |

半导体、集成电路及面板 |

3 |

0.88 |

船舶 |

3 |

0.88 |

电力电气设备 |

21 |

6.14 |

电线电缆 |

7 |

2.05 |

纺织印染 |

7 |

2.05 |

风能、太阳能设备 |

4 |

1.17 |

服装及其他纺织品 |

9 |

2.63 |

工程机械及零部件 |

7 |

2.05 |

工业机械及设备 |

6 |

1.75 |

轨道交通设备及零部件 |

1 |

0.29 |

贵金属 |

6 |

1.75 |

锅炉及动力装备 |

6 |

1.75 |

航空航天 |

2 |

0.58 |

黑色冶金 |

51 |

14.91 |

化学纤维 |

7 |

2.05 |

化学原料及化学品 |

26 |

7.6 |

计算机及办公设备 |

4 |

1.17 |

家用电器 |

13 |

3.8 |

金属制品加工 |

12 |

3.51 |

酒类 |

2 |

0.58 |

轮胎及橡胶制品 |

3 |

0.88 |

摩托车及零部件 |

3 |

0.88 |

农副食品 |

8 |

2.34 |

其他建材 |

1 |

0.29 |

汽车及零部件 |

15 |

4.39 |

轻工百货生产 |

4 |

1.17 |

石化及炼焦 |

22 |

6.43 |

食品 |

6 |

1.75 |

水泥及玻璃 |

7 |

2.05 |

通信设备 |

5 |

1.46 |

物料搬运设备 |

3 |

0.88 |

制药 |

13 |

3.8 |

有色金属 |

30 |

8.77 |

医疗设备 |

2 |

0.58 |

饮料 |

2 |

0.58 |

造纸及包装 |

6 |

1.75 |

综合制造业 |

15 |

4.39 |

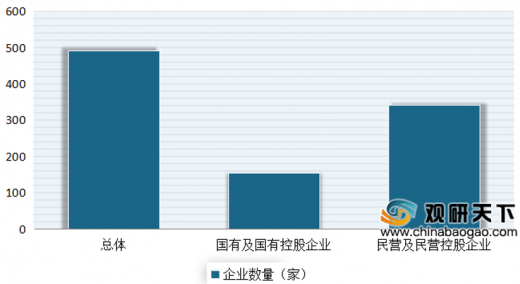

根据调查结果显示,截止到目前,我国制造业500强企业复工复产率达97.08%;员工到岗率平均66.17%,成员企业开工率平均75.24%,产能利用率平均58.98%。其中国有企业平均返岗率、成员企业开工率、产能利用率分别为70.66%、82.38%、62.19%;民营企业平均返岗率、成员企业开工率、产能利用率分别为64.07%、71.86%、57.42%。综上来看,我国国有企业的各项指标明显优于民营企业。

从各行业来看,黑色冶金领域的复工企业数最多,为48家;其次为化学原料及化学品、电力电气设备制造,其复工企业数为25家、20家。

行业 |

数量(家) |

半导体、集成电路及面板 |

2 |

船舶制造 |

3 |

电力电气设备制造 |

20 |

电线电缆 |

7 |

纺织印染 |

6 |

风能、太阳能设备 |

3 |

服装及其他纺织品 |

8 |

工程机械及零部件 |

7 |

工业机械及设备 |

5 |

轨道交通设备及零部件 |

1 |

贵金属 |

6 |

锅炉及动力装备 |

5 |

航空航天 |

2 |

黑色冶金 |

48 |

化学纤维 |

7 |

化学原料及化学品 |

25 |

计算机及办公设备 |

4 |

家用电器 |

10 |

金属制品加工 |

11 |

酒类 |

1 |

轮胎及橡胶制品 |

3 |

摩托车及零部件 |

3 |

农副食品 |

8 |

其他建材 |

1 |

汽车及零部件 |

14 |

轻工百货生产 |

4 |

石化及炼焦 |

20 |

食品 |

6 |

水泥及玻璃 |

6 |

通信设备 |

5 |

物料搬运设备 |

3 |

制药 |

11 |

一般有色 |

29 |

医疗设备 |

2 |

饮料 |

2 |

造纸及包装 |

6 |

综合制造业 |

13 |

平均产能利用率较高的行业有黑色冶金、石化及炼焦行业、一般有色、锅炉及动力装备制造、造纸及包装等行业,其平均产能利用率分别为71.96%、70.95%、70%、68.33%、68.33%。而平均产能利用率偏低的有服装及其他纺织品、计算机及办公设备等行业,其分别为32.5%、25%、22.5%。

行业 |

平均产能利用率(%) |

半导体、集成电路及面板 |

60 |

船舶制造 |

36.67 |

电力电气设备制造 |

44.5 |

电线电缆 |

42.85 |

纺织印染 |

36.67 |

风能、太阳能设备 |

63.33 |

服装及其他纺织品 |

30 |

工程机械及零部件 |

58.57 |

工业机械及设备 |

52 |

轨道交通设备及零部件 |

40 |

贵金属 |

70 |

锅炉及动力装备 |

72 |

航空航天 |

75 |

黑色冶金 |

71.25 |

化学纤维 |

42.85 |

化学原料及化学品 |

66.8 |

计算机及办公设备 |

25 |

家用电器 |

43 |

金属制品加工 |

31.82 |

酒类 |

70 |

轮胎及橡胶制品 |

53.33 |

摩托车及零部件 |

23.33 |

农副食品 |

63.75 |

其他建材 |

0 |

汽车及零部件 |

36.43 |

轻工百货生产 |

22.5 |

石化及炼焦 |

66.5 |

食品 |

66.67 |

水泥及玻璃 |

38.33 |

通信设备 |

58 |

物料搬运设备 |

23.33 |

制药 |

58.18 |

一般有色 |

62.07 |

医疗设备 |

70 |

饮料 |

85 |

造纸及包装 |

68.33 |

综合制造业 |

49.23 |

员工平均返岗率方面,锅炉及动力装备制造行业最高,达到了86.67%;而轻工百货生产行业最低,其员工平均返岗率为30%。

行业 |

员工平均返岗率(%) |

半导体、集成电路及面板 |

55 |

船舶制造 |

36.67 |

电力电气设备制造 |

48 |

电线电缆 |

54.28 |

纺织印染 |

41.67 |

风能、太阳能设备 |

63.33 |

服装及其他纺织品 |

46.25 |

工程机械及零部件 |

80 |

工业机械及设备 |

52 |

轨道交通设备及零部件 |

50 |

贵金属 |

71.67 |

锅炉及动力装备 |

86 |

航空航天 |

55 |

黑色冶金 |

83.54 |

化学纤维 |

48.57 |

化学原料及化学品 |

75.6 |

计算机及办公设备 |

37.5 |

家用电器 |

59 |

金属制品加工 |

32.73 |

酒类 |

90 |

轮胎及橡胶制品 |

66.67 |

摩托车及零部件 |

20 |

农副食品 |

63.75 |

其他建材 |

0 |

汽车及零部件 |

53.57 |

轻工百货生产 |

30 |

石化及炼焦 |

80.5 |

食品 |

71.67 |

水泥及玻璃 |

55 |

通信设备 |

76 |

物料搬运设备 |

40 |

制药 |

53.64 |

一般有色 |

71.03 |

医疗设备 |

75 |

饮料 |

75 |

造纸及包装 |

73.33 |

综合制造业 |

53.84 |

平均成员企业开工率方面,同员工平均返岗率一样,最高的也是是锅炉及动力装备制造,为96.67%;最低的则是计算机及办公设备行业,为47.5%。

行业 |

平均成员企业开工率(%) |

半导体、集成电路及面板 |

60 |

船舶制造 |

73.33 |

电力电气设备制造 |

65 |

电线电缆 |

48.57 |

纺织印染 |

51.67 |

风能、太阳能设备 |

66.67 |

服装及其他纺织品 |

60 |

工程机械及零部件 |

88.57 |

工业机械及设备 |

72 |

轨道交通设备及零部件 |

70 |

贵金属 |

83.33 |

锅炉及动力装备 |

96 |

航空航天 |

80 |

黑色冶金 |

81.67 |

化学纤维 |

67.14 |

化学原料及化学品 |

84 |

计算机及办公设备 |

47.5 |

家用电器 |

77 |

金属制品加工 |

45.45 |

酒类 |

70 |

轮胎及橡胶制品 |

60 |

摩托车及零部件 |

20 |

农副食品 |

78.75 |

其他建材 |

0 |

汽车及零部件 |

59.29 |

轻工百货生产 |

62.5 |

石化及炼焦 |

80.5 |

食品 |

81.67 |

水泥及玻璃 |

60 |

通信设备 |

74 |

物料搬运设备 |

40 |

制药 |

83.64 |

一般有色 |

73.1 |

医疗设备 |

75 |

饮料 |

80 |

造纸及包装 |

73.33 |

综合制造业 |

56.15 |

从各地区来看,2020年山东省是复工企业最多的省份,达到了62家;其次为浙江、江苏、广东,其复工企业数量分别为56家、38家、31家。

省市 |

数量(家) |

安徽 |

13 |

北京 |

19 |

福建 |

6 |

甘肃 |

2 |

广东 |

31 |

广西 |

8 |

河北 |

18 |

河南 |

13 |

黑龙江 |

3 |

湖南 |

5 |

江苏 |

38 |

江西 |

4 |

辽宁 |

8 |

内蒙古 |

1 |

宁夏 |

1 |

青海 |

1 |

山东 |

62 |

山西 |

6 |

陕西 |

4 |

上海 |

16 |

四川 |

6 |

天津 |

7 |

新疆 |

3 |

云南 |

2 |

浙江 |

56 |

重庆 |

9 |

返岗率方面,内蒙古最高为100%;其次为青海、宁夏、云南,均为90%。成员企业开工率方面,内蒙古、甘肃较高,均为100%;其次为辽宁,为91.43%。产能利用率方面,同样也是内蒙古最高,为100%。

省市 |

返岗率(%) |

安徽 |

71.53 |

北京 |

72.78 |

福建 |

80 |

甘肃 |

95 |

广东 |

51.93 |

广西 |

80 |

河北 |

78.24 |

河南 |

77.5 |

黑龙江 |

70 |

湖南 |

82 |

江苏 |

53.51 |

江西 |

72.5 |

辽宁 |

80 |

内蒙古 |

100 |

宁夏 |

90 |

青海 |

90 |

山东 |

78.06 |

山西 |

80 |

陕西 |

60 |

上海 |

48.67 |

四川 |

75 |

天津 |

54 |

新疆 |

66.67 |

云南 |

90 |

浙江 |

55.92 |

重庆 |

45.56 |

省市 |

企业开工率(%) |

安徽 |

72.31 |

北京 |

84.44 |

福建 |

85 |

甘肃 |

100 |

广东 |

74.52 |

广西 |

81.25 |

河北 |

77.65 |

河南 |

78.33 |

黑龙江 |

80 |

湖南 |

90 |

江苏 |

62 |

江西 |

72.5 |

辽宁 |

91.43 |

内蒙古 |

100 |

宁夏 |

80 |

青海 |

90 |

山东 |

84.5 |

山西 |

80 |

陕西 |

65 |

上海 |

66.88 |

四川 |

81.67 |

天津 |

67.5 |

新疆 |

76.67 |

云南 |

90 |

浙江 |

67.36 |

重庆 |

57.5 |

省市 |

产能利用率(%) |

安徽 |

56.92 |

北京 |

60.56 |

福建 |

63.33 |

甘肃 |

85 |

广东 |

53 |

广西 |

68.75 |

河北 |

62.35 |

河南 |

72.5 |

黑龙江 |

56.67 |

湖南 |

86 |

江苏 |

46.18 |

江西 |

72.5 |

辽宁 |

90 |

内蒙古 |

100 |

宁夏 |

80 |

青海 |

90 |

山东 |

67.67 |

山西 |

70 |

陕西 |

45 |

上海 |

56.67 |

四川 |

65 |

天津 |

47.5 |

新疆 |

60 |

云南 |

85 |

浙江 |

44.62 |

重庆 |

53.75 |

我国高速增长的经济为制造业提供了广阔的市场空间,随着人民生活水平的不断提高,行业需求量激增,行业利润水平不断提高。但同时,随着行业内企业数量的增加,业内竞争逐渐加剧,行业内优秀的企业越来越重视市场的研究,特别是企业发展环境和需求趋势变化的研究。

观研天下发布的《2020年中国制造业行业分析报告-市场深度调研与发展趋势研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及航空交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国制造业行业发展概述

第一节 制造业行业发展情况概述

一、制造业行业相关定义

二、制造业行业基本情况介绍

三、制造业行业发展特点分析

第二节 中国制造业行业上下游产业链分析

一、产业链模型原理介绍

二、制造业行业产业链条分析

三、中国制造业行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国制造业行业生命周期分析

一、制造业行业生命周期理论概述

二、制造业行业所属的生命周期分析

第四节 制造业行业经济指标分析

一、制造业行业的赢利性分析

二、制造业行业的经济周期分析

三、制造业行业附加值的提升空间分析

第五节 中国制造业行业进入壁垒分析

一、制造业行业资金壁垒分析

二、制造业行业技术壁垒分析

三、制造业行业人才壁垒分析

四、制造业行业品牌壁垒分析

五、制造业行业其他壁垒分析

第二章 2017-2020年全球制造业行业市场发展现状分析

第一节 全球制造业行业发展历程回顾

第二节 全球制造业行业市场区域分布情况

第三节 亚洲制造业行业地区市场分析

一、亚洲制造业行业市场现状分析

二、亚洲制造业行业市场规模与市场需求分析

三、亚洲制造业行业市场前景分析

第四节 北美制造业行业地区市场分析

一、北美制造业行业市场现状分析

二、北美制造业行业市场规模与市场需求分析

三、北美制造业行业市场前景分析

第五节 欧盟制造业行业地区市场分析

一、欧盟制造业行业市场现状分析

二、欧盟制造业行业市场规模与市场需求分析

三、欧盟制造业行业市场前景分析

第六节 2021-2026年世界制造业行业分布走势预测

第七节 2021-2026年全球制造业行业市场规模预测

第三章 中国制造业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品制造业总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国制造业行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国制造业产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国制造业行业运行情况

第一节 中国制造业行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国制造业行业市场规模分析

第三节 中国制造业行业供应情况分析

第四节 中国制造业行业需求情况分析

第五节 中国制造业行业供需平衡分析

第六节 中国制造业行业发展趋势分析

第五章 中国制造业所属行业运行数据监测

第一节 中国制造业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国制造业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国制造业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国制造业市场格局分析

第一节 中国制造业行业竞争现状分析

一、中国制造业行业竞争情况分析

二、中国制造业行业主要品牌分析

第二节 中国制造业行业集中度分析

一、中国制造业行业市场集中度分析

二、中国制造业行业企业集中度分析

第三节 中国制造业行业存在的问题

第四节 中国制造业行业解决问题的策略分析

第五节 中国制造业行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国制造业行业需求特点与动态分析

第一节 中国制造业行业消费市场动态情况

第二节 中国制造业行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 制造业行业成本分析

第四节 制造业行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国制造业行业价格现状分析

第六节 中国制造业行业平均价格走势预测

一、中国制造业行业价格影响因素

二、中国制造业行业平均价格走势预测

三、中国制造业行业平均价格增速预测

第八章 2017-2020年中国制造业行业区域市场现状分析

第一节 中国制造业行业区域市场规模分布

第二节 中国华东地区制造业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区制造业市场规模分析

四、华东地区制造业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区制造业市场规模分析

四、华中地区制造业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区制造业市场规模分析

四、华南地区制造业市场规模预测

第九章 2017-2020年中国制造业行业竞争情况

第一节 中国制造业行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国制造业行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国制造业行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 制造业行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国制造业行业发展前景分析与预测

第一节 中国制造业行业未来发展前景分析

一、制造业行业国内投资环境分析

二、中国制造业行业市场机会分析

三、中国制造业行业投资增速预测

第二节 中国制造业行业未来发展趋势预测

第三节 中国制造业行业市场发展预测

一、中国制造业行业市场规模预测

二、中国制造业行业市场规模增速预测

三、中国制造业行业产值规模预测

四、中国制造业行业产值增速预测

五、中国制造业行业供需情况预测

第四节 中国制造业行业盈利走势预测

一、中国制造业行业毛利润同比增速预测

二、中国制造业行业利润总额同比增速预测

第十二章 2021-2026年中国制造业行业投资风险与营销分析

第一节 制造业行业投资风险分析

一、制造业行业政策风险分析

二、制造业行业技术风险分析

三、制造业行业竞争风险分析

四、制造业行业其他风险分析

第二节 制造业行业企业经营发展分析及建议

一、制造业行业经营模式

二、制造业行业销售模式

三、制造业行业创新方向

第三节 制造业行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国制造业行业发展战略及规划建议

第一节 中国制造业行业品牌战略分析

一、制造业企业品牌的重要性

二、制造业企业实施品牌战略的意义

三、制造业企业品牌的现状分析

四、制造业企业的品牌战略

五、制造业品牌战略管理的策略

第二节 中国制造业行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国制造业行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国制造业行业发展策略及投资建议

第一节 中国制造业行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国制造业行业定价策略分析

第三节 中国制造业行业营销渠道策略

一、制造业行业渠道选择策略

二、制造业行业营销策略

第四节 中国制造业行业价格策略

第五节 观研天下行业分析师投资建议

一、中国制造业行业重点投资区域分析

二、中国制造业行业重点投资产品分析

图表详见正文