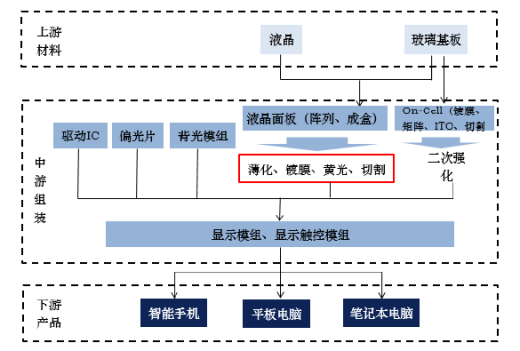

平板显示产业链由上游材料、中游组装和下游产品组成,FPD 光电玻璃精加工行业位于中游组装阶段,其中薄化、镀膜、切割业务的加工对象为光电玻璃,相关器件经过前序精加工后,由模组厂商用于生产显示模组、显示触控模组,最终用于智能手机、平板电脑等移动智能终端产品。

平板显示产业链

平板显示产业是电子信息领域的核心支柱产业之一,包括玻璃基板、液晶材料、偏光片、彩色滤光片、光学薄膜、面板产业等众多细分领域,融合了光电子、微电子、化学、制造装备、半导体工程和材料等多个学科,具有产业链长、多领域交叉的特点,对上下游产业的拉动作用明显。

2、平板显示产业市场分析

近年来,平板显示行业受益于下游智能手机、平板电脑等消费类电子产品带动,产业规模持续扩大,平板显示行业正迎来第三个行业周期大年,行业的生命周期规律驱动行业产值从千亿到万亿递进。根据研究数据,全球显示面板需求面积的复合年增长率(CAGR)在2012 至2020 年间将达5%,到2020 年增长至22,360 万平方米。

2012-2020 年显示面板需求面积及年增长幅度(单位:百万平方米)

随着全球电子产业的快速发展,平板显示器的主要下游产品仍将呈现持续发展局面,尤其是智能手机、平板电脑等新兴消费电子产品的兴起,将会极大地带动平板显示器及相关产业的市场需求,为包括光电玻璃精加工在内的平板显示产业上下游延伸行业的发展提供更好的市场契机。

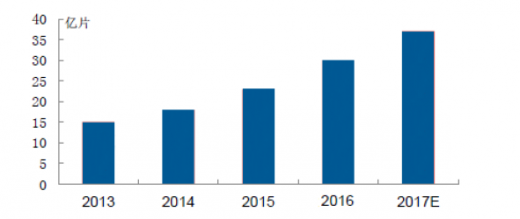

3、触摸屏产业市场分析

随着平板显示产业的持续发展,作为触控型显示器中的重要部件,触摸屏的应用也得到迅速扩大,尤其是智能手机、平板电脑等新兴电子产品的兴起,对触控型显示面板带来很大的市场需求,触摸屏市场需求量呈现较快发展态势。根据研究数据,2013年触控面板出货量达到15.7亿片,受智能终端产品的普及带动,触摸屏产业规模快速增长,2014年全球触摸屏出货量近18亿片,同比增长约20%,2015年、2016年全球触摸屏出货量继续保持增长,分别达到近23亿片、31亿片,预计至2017年,全球触摸屏产品出货量有望达到35-40亿片/年。

2013-2017年全球触摸屏出货量情况

未来,随着智能手机、平板电脑等智能终端产品的扩大普及推广,触摸屏作为智能终端系统中最为关键的技术,其产业的生产规模将不断提升,全球触摸屏产业仍将保持持续繁荣。

4、FPD 光电玻璃精加工市场分析

随着消费者对智能手机、平板电脑等终端消费产品“轻、薄、时尚、高精度、高品质”的需求越来越大, FPD 光电玻璃精加工行业作为平板显示器件及组件制造商进行生产的重要配套环节地位愈发重要,相互关联度也愈发增强,FPD 光电玻璃精加工的市场规模将随着平板显示器件及组件的市场规模增长而增长。

2009-2014年全球FPD需求量及增速统计

数据来源:观研天下数据中心整理

(1)FPD 光电玻璃薄化市场分析

近年来,随着新兴消费电子技术的不断发展以及人们生活水平的不断提高,消费者对电子产品“外型时尚、轻便可携”的超薄设计需求愈发强烈,尤其是2009年美国苹果公司iPad 发布后,促使光电玻璃薄化市场开始爆发,人们对屏幕显示要求越来越高,屏幕亦越来越轻薄。在目前使用的TFT-LCD、OLED 或其他平板显示技术的消费IT 产品中,轻、薄是其两大核心竞争要素,为了达到轻薄诉求,行业内企业普遍采用缩减产品的玻璃基板厚度,以达到同时减少厚度与重量来应对市场竞争,玻璃薄化市场需求与移动终端的出货量及轻薄产品占比成一定正比关系。特别是近年来智能手机、平板电脑市场的快速发展,直接推动了光电玻璃薄化市场的快速发展,给FPD 光电玻璃薄化市场带来了巨大的市场机遇。

根据研究数据,移动设备面板薄化面积占其出货面积的比重将逐年提升,由2012 年55%上升至2015 年77%,薄化面积由2012 年的1,277.3万平方米上升至2015 年2,238.8 万平方米,薄化市场收入规模由2012 年的6.46亿美元上升至2015 年的11.70 亿美元。受移动设备面板出货量增长和薄化比例增长的双重影响,薄化业务量在未来2-3 年预计仍将维持较快增长。

(2)FPD 光电玻璃镀膜市场分析

触摸屏作为镀膜最重要的来源市场,随着触控屏产业规模的不断提升,触摸屏镀膜市场也呈现较快发展的态势。同时,在触控屏细分领域,近年来全球触摸屏产品和技术突飞猛进,出现了多种触摸屏技术发展形态,不同类别的触摸屏技术方案决定着所采用的镀膜技术不同,如目前智能手机主要采用由触控模组厂商为主导的OGS 技术方案、由面板厂商主导的On-Cell 与In-Cell 技术方案等三种技术方案。目前,在面板厂商积极导入On-Cell、In-Cell 内嵌式触控整合面板和触控一体化的背景下,On-Cell、In-Cell 触控屏在中高端市场的替代效逐步显现。

根据研究数据,在触控和显示驱动器整合集成电路(IC)产品到位、面板厂加速导入的带动下,2017 年In-Cell 触控面板占整体智能手机市场的比重预计将攀升至29.6%;On-Cell 触控面板则受惠AMOLED 面板需求热潮,2017年占整体智能手机市场的比重也预计将提升至26%。未来,随着On-Cell、In-Cell触控面板在整个触控面板中渗透率不断提升,将直接带动了On-Cell镀膜、In-Cell 抗干扰高阻镀膜等精加工市场的需求增长。

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章平板显示相关概述

第一节平板显示器(fpd)简介

一、平板显示器特点

二、平板显示器种类及应用

三、平板显示器是“20世纪最后几项高技术之一”

第二节液晶显示器的介绍

一、液晶显示器特点

二、液晶显示器的分类

三、液晶显示器的运作原理

四、液晶显示器的驱动方式

五、应用与液晶显示器的新技术

第三节有机电致发光显示器(oled)概述

一、oled的结构、原理

二、oled的优缺点

三、oled技术介绍

四、oled的驱动方式

第四节等离子显示器(pdp)有关介绍

一、等离子显示器简介

二、等离子显示器的历史

三、等离子显示器的基本工作原理

四、等离子显示屏的组成

五、等离子显示器的特点

第五节其他平板显示器细分介绍

一、电致发光显示器(eld)

二、场致发射显示器(fed)

三、真空荧光显示器(vfd)

第二章 2017年全球平板显示产业发展深度剖析

第一节 2017年全球平板显示产业运行环境解析

一、全球经济景气度分析

二、新技术继续推动平板显示产业发展

三、中国平板显示产业投资论坛聚焦

第二节 2017年全球平板显示产业运行概况

一、全球平板显示产业年终热点回顾

二、全球产业平板显示变局--转型提升在即

三、全球平板显示产业发展重心向中国转移

四、全球平板显示产业增长率分析

第三节国际平板显示企业的产品战略分析

第三章 2017年中国平板显示产业运营环境分析

第一节国内宏观经济环境分析

一、gdp历史变动轨迹分析

二、固定资产投资历史变动轨迹分析

三、2017年中国宏观经济发展预测分析

第二节 2017年中国平板显示产业政策环境分析

一、液晶显示器部分原材料免征进口关税

二、行业标准《信息技术设备用液晶显示器通用规范》

三、显示器tco99认证

四、我国出台新型平板显示器件税收优惠政策

第三节 2017年中国平板显示产业社会环境分析

第四章 2017年中国平板显示产业运行形势透析

第一节 2017年平板显示产业大事盘点

第二节 2017年中国平板显示产业综述

一、我国平板显示产业发展与演进

二、中国平板显示产业呈现的特点

三、我国平板显示产业区域分布状况

四、我国平板显示产业的国际地位提升

五、中国平板显示产业集群分析

第三节 2017年中国平板显示产业链剖析

一、我国平板显示产业链日益完善

二、中国平板显示产业链的优劣势

三、我国将扶持平板显示产业链自主发展

四、我国平板显示产业应加强上中下游的合作

五、平板显示业完善产业链培育产业集群的案例分析

第四节 2017年中国商用平板显示市场综合分析

一、商用平板显示迈向独立发展新道路

二、我国商用平板显示市场规模分析

三、我国商用平板显示品牌竞争存在的不足

四、商用平板显示市场成功的关键

五、商用平板显示市场迎来发展良机

六、商用平板显示市场未来将呈现的趋势

第五节 2017年中国平板显示产业面临的挑战

一、我国平板显示产业存在的主要矛盾

二、我国平板显示产业发展中的障碍

三、我国平板显示产业亟待解决的问题

四、制约我国平板显示产业发展的主要技术瓶颈

第六节 2017年中国平板显示产业发展对策

一、我国平板显示产发展的战略措施

二、我国平板显示产业突破困局的建议

三、我国fpd产业应抓住战略机遇争取主动权

四、提升我国平板显示产业宏观调控能力的途径

五、我国应制定平板显示专项政策

第五章 2017年中国液晶显示产业剖析

第一节 2017年全球液晶显示器行业的发展

一、全球液晶显示产业综述

二、全球液晶显示器市场分析

三、全球主要lcd企业的竞争格局

四、世界lcd高清显示主要解决的技术问题

第二节 2017年中国液晶显示产业多角度分析

一、国内液晶显示行业迅速崛起

二、led背光液晶显示器市场解析

三、我国发展液晶显示产业应有远见

四、我国将正式实施液晶显示器国家标准

第三节 2017年中国液晶显示器市场分析

一、中国液晶显示器市场回顾

二、中国液晶显示器市场盘点

三、中国液晶显示器场市全 面分析

四、中国液晶显示器市场多角度剖析

五、2017年我国液晶显示器市场状况解析

六、2017年我国液晶显示器市场品牌格局稳定

第四节2018-2023年中国液晶显示器发展前景分析

一、世界液晶显示技术未来发展趋势

二、未来我国液晶显示产业的发展

三、2017年中国液晶显示器市场预测

第六章 2017年中国有机电致发光显示产业的发展状况分析

第一节 2017年全球oled显示产业的发展

一、世界oled知识产权状况

二、韩国重视oled产业的发展

三、日本研发出新型oled显示屏

第二节 2017年中国oled产业深度解析

一、我国oled产业发展初具规模

二、我国朝oled显示技术不断进步

三、中国oled产业投资升温

四、产学研合作平台成立加快我国oled产业化进程

第三节 2017年中国oled的应用分析

一、探析oled在头戴显示器领域的应用

二、oled在mp3领域的应用状况

三、oled显示器被我国成功应用于航天服的研制

第四节 2017年中国oled产业面临的挑战

一、影响oled产业化进程的主要因素

二、我国oled技术和国际先进水平存在差距

三、我国oled产业发展面临瓶颈制约

四、我国oled显示器市场面临重重考验

五、中国oled产业有待完善

第五节2018-2023年中国oled产业发展前景分析

一、世界oled市场展望

二、中国oled产业充满发展机遇

三、中国oled产业发展潜力巨大

四、中国oled市场需求量预测

五、未来oled技术发展的侧重点

第七章 2017年中国等离子显示产业发展综合分析

第一节等离子显示产业剖析

一、pdp产业的发展优势

二、我国pdp市场总体状况分析

三、国家政策鼓励pdp产业的发展

四、pdp产品市场需求增长迅速

第二节等离子显示器技术发展分析

一、我国pdp显示器研发进展及技术瓶颈

二、新型pdp技术介绍及实际开发问题分析

三、有效降低pdp功耗的技术方法

第八章 2017年广东省平板显示产业解析

第一节广东平板显示产业综合分析

一、广东平板显示产业发展优势突出

二、广东加快推进平板显示产业的发展

三、广东省斥资扶持平板显示产业

四、广东平板显示产业发展思考

第二节深圳

一、深圳发展平板显示产业的基础

二、深圳平板显示产业总体状况

三、平板显示已发展成为深圳的支柱产业

四、深圳平板显示产业的发展战略及目标

五、深圳平板显示市场空间广阔

第三节顺德

一、顺德平板显示产业崛起

二、顺德大力发展平板显示产业

三、顺德平板显示产业取得进一步发展

第四节广东其他地区

一、广州平板显示产业的发展

二、惠州加快发展平板显示产业

三、中山平板显示产业大有可为

第九章 2017年江苏省平板显示产业发展解析

第一节江苏平板显示产业总体状况

一、江苏平板显示产业集群分析

二、江苏液晶产业的优势与不足

三、江苏等离子显示产业蓄势待发

第二节昆山

一、昆山发展平板显示产业的优势

二、昆山平板显示产业保持高速发展态势

三、昆山有望成为中国最大fpd产业基地

四、昆山新型平板显示产业发展预测

第三节南京

一、南京平板显示产业结构不断优化

二、南京发展平板显示产业优势明显

三、南京平板显示产业面临的形势

四、南京平板显示产业发展的战略

第十章 2017年中国其他平板显示产业区域市场分析

第一节福建

一、福建平板显示产业总体状况

二、福建平板显示产业呈现良好发展局面

三、福州平板显示产业蓬勃发展

四、厦门欲培育百亿产值平板显示产业链

五、福建省平板显示产业发展的策略

第二节合肥

一、合肥平板显示产业发展态势良好

二、合肥力推平板显示产业的发展

三、合肥全力打造平板显示产业基地

四、合肥加快平板显示产业扩张

第三节其他省市

一、台湾平板显示产业的发展

二、山东省平板显示产业全 面分析

三、成都平板显示产业已具备聚集能力

第十一章 2017年中国平板显视产业主体企业运营财务指标分析

第一节四川长虹电器股份有限公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第二节京dong方科技集团股份有限公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第三节上海广电信息产业股份有限公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第五节 tcl集团

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第十二章 2017年中国平板显示原材料的发展分析

第一节玻璃基板

一、玻璃基板相关介绍

二、液晶显示器玻璃基板技术及市场状况

三、玻璃基板市场逐步回暖

四、2017年国产玻璃基板市场份额预测

五、未来我国市场玻璃基板需求预测

第二节偏光片

一、偏光片有关介绍

二、偏光片市场竞争日趋激烈

三、我国偏光片产业的不足

四、我国应找准切入点发展偏光片产业

第三节背光源

一、背光源的相关介绍

二、大尺寸背光源市场发展快速

三、背光源产品的发展趋势

四、led背光源的发展趋向

第十三章 2017年中国平板显示应用领域的发展状况

第一节平板电视

一、世界平板电视市场的发展

二、中国平板电视行业的成长历程

三、我国平板电视市场发展轨迹

四、能效新标实施对平板电视行业的影响

五、制约我国平板电视发展的四大问题

六、我国平板电视发展遇尴尬

七、基于市场调查平板电视行业发展策略总结

八、我国平板电视行业未来展望

第二节平板电脑

一、平板电脑的介绍

二、中国平板电脑市场现状解析

三、国内平板电脑产业掀起细分潮流

四、国内平板电脑市场竞争态势愈演愈烈

五、2017年全球平板电脑市场趋势分析

六、2017年全球平板电脑市场规模预测

七、2015平板电脑市场份额预测

第三节其他应用领域

一、大尺寸平板显示器在医疗领域商机凸显

二、数字标牌为液晶显示产业带来应用契机

第十四章2018-2023年中国平板显示产业前景展望与趋势预测分析

第一节2018-2023年中国平板显示产业发展展望

一、未来全球平板显示产业发展预测

二、我国平板显示产业的发展愿景

三、平板显示产业向“绿色环保”发展

四、未来引领平板显示产业的主流技术

第二节2018-2023年中国平板显示产业发展新趋势探析

一、平板显示产业未来的发展潮流趋势

二、平板显示新技术发展趋势

三、未来fpd显示技术展望

第三节2018-2023年中国平板显示市场趋势预测

第十五章2018-2023年中国平板显示产业投资及前景预测分析

第一节 2017年中国平板显示产业投资概况

一、平板显示投资环境

二、平板显示特性

三、平板显示周期

第二节2018-2023年中国平板显示产业投资机遇分析

一、我国平板显示产业链投资热点

二、我国发展平板显示产业的政策机遇

第三节2018-2023年中国平板显示产业投资风险预警

一、市场运营机制风险

二、市场竞争风险

三、原料供给风险

四、技术风险

第四节2018-2023年中国平板显示产业投资策略分析

一、fpd业投资主体应多元化

二、fpd投资建厂区域应适当分散

三、平板显示产业应使经营主体集中

四、fpd产业链须延长

五、平板显示前沿技术要实现自我突破

六、fpd多元融资渠道策略

图表目录:(部分)

图表:国内生产总值同比增长速度

图表:全国粮食产量及其增速

图表:规模以上工业增加值增速(月度同比)(%)

图表:社会消费品零售总额增速(月度同比)(%)

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。