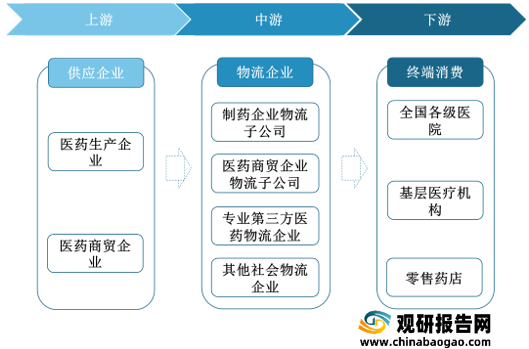

一、医药物流行业产业链上游

1.我国医药物流行业产业链上游现状

我国医药物流行业产业链上游主要包括医药生产企业及医药商贸企业。

(1)医药生产企业

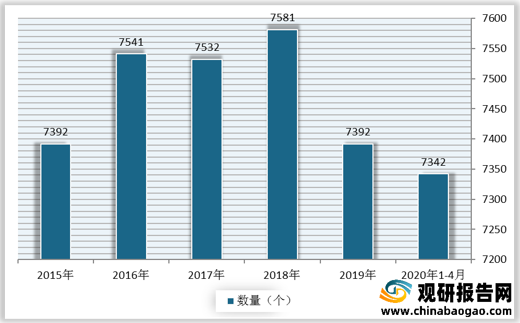

近年来,随着医药产业发展,我国医药制造业规模以上企业数量快速增多。截止2020年4月底,我国医药制造行业规模以上企业数量达到7342家。

从营收情况来看,2019年我国医药制造业规模以上企业实现营业收入为23908.6亿元,2020年1-4月我国医药制造业规模以上企业实现营业收入6943.5亿元。

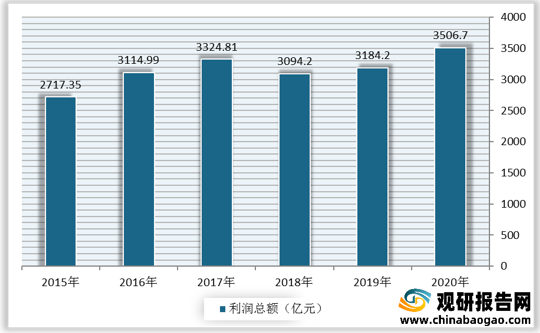

从利润总额来看,我国医药制造业利润总额由2015年的2717.35亿元增长至2020年的3506.7亿元。

(2)医药商贸企业

目前,我国医药商贸企业基本形成辐射全国、辐射部分省市和辐射单一省市三大梯度。其中,上海医药、华润医药、国药控股、瑞康医药、九州通的物流配送网络基本辐射全国大部分地区。

企业名称 |

物流网络布局 |

物流辐射范围 |

上海医药 |

形成覆盖全国的物流配送网络 |

全国 |

华润医药 |

形成114个覆盖全国的物流中心 |

全国 |

国药控股 |

4个枢纽物流中心、43个省级物流中心、173个地级市物流网点 |

全国 |

瑞康医药 |

全国七大区核心骨干仓储网格化布局 |

全国 |

九州通 |

设立了31个省级医药物流中心,并向下延伸设立104个地市级物流中心 |

覆盖全国大部分县级行政区域 |

嘉事堂 |

北京、上海、广州、四川、安徽等省市设立营销及物流节点 |

5个省市 |

南京医药 |

已有20个物流中心、覆盖江苏、安徽、福建等地区 |

华东地区 |

国药一致 |

设置40个物流中心,以广州为核心的南区阶梯式配送网络 |

华南地区 |

鹭燕医药 |

已在福建、江西、四川、安徽、海南、香港等地区扩张布局,实现了跨区域的快速发展 |

6个省市 |

人民同泰 |

拥有东北三省最大医药物流中心哈药物流配送中心 |

东北三省 |

柳州医药 |

以玉林、桂林、百色等主干城市未配送节点,辐射自治区14个地级市 |

广西省14个地级市 |

英特集团 |

拥有杭州、宁波、温州、金华物流中心 |

浙江省 |

2.医药物流行业产业链上游代表企业优势分析

现阶段,我国医药物流行业产业链上游代表企业包括中国医药集团总公司、浙江医药、科伦药业、华润医药等。

类别 |

企业名称 |

优势分析 |

医药生产企业 |

中国医药集团总公司 |

规模优势:医药集团拥有覆盖全国31个省、自治区、直辖市的医药流通配送网络和与国际水平接轨的30个配送中心,是国内最大的生物医药研发、生产企业,承担了80%以上的国家免疫规划用疫苗的生产任务。集团建立了生物制药、麻醉精神药品、抗感染药、抗肿瘤药、心脑血管用药、呼吸系统用药等生产基地和药材基地,拥有国内实力最强的应用性医药研究机构和工程设计院。2010年,中国医药集团有限公司被评为国家创新型企业。 |

品牌优势:2019年7月,2019《财富》世界500强第169位。2019年9月1日,2019中国服务业企业500强榜单第22位。2020年4月,入选国务院国资委“科改示范企业”名单。2020年度中央企业负责人经营业绩考核A级企业。 |

||

浙江医药 |

产品优势:拥有一流的符合GMP要求的化学制药、微生物制药和制剂生产设施,并且兼产天然药物、食品添加剂和饲料添加剂。系中国维生素类、抗生素类和氟喹诺酮类药物的重要生产基地。主导产品主要有合成维生素E,占全球产量25%;天然维生素E为国内最大,全球第三大生产商;生物素占全球产量60%以上;乳酸左氧氟沙星注射液(来立信),占全国20%;辅酶Q10占全球20%;盐酸万古霉素占全球30%;替考拉宁占全国100%,全球30%。 |

|

研发优势:至2010年12月,累计申请发明专利235 项,授权65 项 ,其中申请国际专利54 项,授权8 项。获1项国家技术发明二等奖,3项国家科技进步二等奖。 |

||

销售渠道优势:面对日趋激烈的市场竞争,积极导入CI策略,实施名牌战略。目前已在北京、上海、广州等国内30多个大中城市设立了分支机构,同时在亚洲、北美洲、大洋洲、西欧各国有自已的销售代理商。产品远销亚、欧、美等一百多个国家和地区,在国内外享有良好声誉。 |

||

服务优势:浙江医药已经形成了脂溶性维生素,类维生素,喹诺酮类抗生素,抗耐药菌抗生素等系列产品的专业化,规模化生产。维生素H产销量全球第一,辅酶Q10、合成维生素E产销量全球第三,已成为一家规模庞大,资金及技术实力雄厚,对全球市场具有影响力的医药制造企业。 |

||

科伦药业 |

产品优势:科伦药业生产和销售包括输液、粉针、冻干粉针、小水针、片剂、胶囊剂、颗粒剂以及口服液等17个剂型共375个品种的各类药品。其中,输液领域拥有96个品种共219种规格的产品,是中国输液行业中品种最为齐全和包装形式最为完备的医药制造企业之一;此外,公司拥有279个品种共396种规格的非大输液产品。以具体产品计,公司有25个大输液品种和67个非大输液品种纳入国家基本药物目录。公司2009年销售各类大输液产品约22亿瓶(袋),居国内大输液市场前列。按包装形式分类,2008年度公司生产的玻璃瓶、塑瓶包装输液产品的市场占有率均列全国首位;直立式聚丙烯输液袋(可立袋)包装输液产品为公司专利产品,市场上尚未出现类似的竞争性产品。 |

|

技术创新优势:公司在产品的升级换代速度和创新能力等方面领先于同行业其他企业,这是公司能够在竞争激烈的大输液行业保持优势的基础,也是公司能够在未来保证继续增长的动力。公司是国内第一批成功研制并上市塑瓶和软袋的企业。在玻瓶竞争日益激烈的情况下,公司准确把握行业发展趋势,在国内率先开始了软塑包装(普通软袋+塑瓶)替代玻瓶包装的产品升级。 |

||

研发优势:公司拥有雄厚的研发实力,科伦药物研究共申请127 项专利(发明专利69 项、实用新型52 项和外观设计专利6项),其中有70 项专利已授权(发明专利22 项、实用新型42 项和外观设计专利6 项)。科伦药物研究共获得各种类别新药证书及生产批件共计80 项,其中加替沙星片、加替沙星葡萄糖注射液为化学1 类新药。现有各种研发阶段的新药61项,其中27项新药正在进行临床前研究(有9项为有自主知识产权的创新新药),5项新药已申报临床,17项新药已获得临床批件,12项新药已申报生产。 |

||

销售优势:科伦药业遍布全国的57个销售片区向5800余家各级经销商销售科伦产品。科伦的销售网络有效覆盖包括四个直辖市在内的全国所有省区,间接管理4000多名销售人员;科伦与2150家二级以上医院长期保持稳定的业务关系,并与各级经销商共同维护25000家二级以下的医疗终端机构。 |

||

医药商贸企业 |

华润医药 |

产品和服务优势:华润医药提供的产品和服务遍及全国29个省(区、市),在药品制造和医药分销方面均具有雄厚的产业基础和领先优势,并致力于打造全产业链协同发展平台。华润医药拥有现代化的生产基地、分销中心和高水平的研发中心,在中成药、免煎中药、化学合成药物、生物药、天然药物、原料药中间体、营养保健品、制药装备、医药流通等多个领域为患者和社会提供产品和服务,拥有80多条GMP认证的现代化生产线,其中在心血管、大输液、生殖健康、基因治疗、天然药物、中成药、医疗器械等领域居于中国领先地位。 |

品牌优势:旗下销售额过亿港元产品超过20个,过10亿港元产品2个(999感冒灵、东阿阿胶块),过亿产品总销售额超过110亿港元。拥有“999”、“双鹤”、“赛科”、“东阿”和“毓婷”等“中国驰名商标”,“999”品牌还两次入选中国最具价值品牌TOP50强,“东阿阿胶”等品牌被评为“中国500最具价值品牌”。 |

||

创新研发优势:着眼未来长远发展,华润医药已启动在北京投资建设具有国际先进水平的、定位于创新研发与高端制造的大型生物医药产业园项目,并正在整合旗下研发资源,设立创新孵化平台,统一规划、组织和落实研发、创新、孵化及产业化的全流程业务发展体系,将发展战略、市场竞争与经营管理有机结合起来,不断提升华润医药的核心竞争能力与市场竞争地位。 |

||

九州通 |

品牌优势:2020年7月,九州通医药集团在2020年《财富》中国500强排行榜中排行第100位。2019年7月,荣获全国模范劳动关系和谐企业。2019年8月22日,2019中国民营企业服务业100强发布,九州通医药集团股份有限公司排名第22。2019年9月1日,2019中国服务业企业500强榜单在济南发布,九州通医药集团股份有限公司排名第87位。2019年9月23日,被教育部等四部门确定为首批全国职业教育教师企业实践基地。 |

|

营销优势:九州通医药集团拥有完善的品种结构和丰富的客户资源,经营品规达14000多个,上游供货商近5600余家,下游客户70900余家,取得了国内240多种药品的全国或区域总经销、总代理资格。至今为止,九州通医药集团已在全国21个省会城市设立了21家省级子公司(大型医药物流中心)、在27个地级市设立了27家地级公司(地区医药物流配送中心)及近400个终端配送点,形成了覆盖全国大部分县级行政区域的物流配送网络。 |

||

南京医药 |

品牌优势:公司近八年来连续位列中国医药流通业前五位;连续数年位列江苏省内同行业排名第一;2002年被江苏省列为全省医药行业唯一重点扶持的年销售规模达50亿元以上的“国家队”企业;获得“2006年度中国最佳投资者关系管理百强”上市企业称号和“2007年中国最佳投资者关系管理进步最快奖”。 |

|

规模优势:公司全面深化体制改革,健全完善现代企业产权制度,以提供健康产品与服务为使命,以资本扩张为手段,以企业文化建设为支撑,市场规模不断扩展。2009年,主营业务收入139.68亿元,净利润4624.15万元,利税总额2.28亿元,已成为跨地区、集团化、网络型企业,市场覆盖苏皖闽等地区及鲁豫川疆部分地区(企业在合肥、福州的子公司均为当地的龙头企业),服务46000多家客户,其中三级医院200家,二级医院近500家,年均复合增长率达到38%。连续位列中国医药流通业前五位;连续数年位列江苏省内同行业排名第一。 |

||

技术优势:南京医药重视技术进步和自有产品的体系建设。公司是江苏省企业技术中心,控股的南京同仁堂药业有限责任公司为市级技术中心,获得市级技术进步三等奖,主要产品“排石颗粒”、“乳宁颗粒”为省市名牌产品,其质量和技术含量在国内同行业处于领先地位,品牌知名度高。 |

二、医药物流行业产业链中游

1.医药物流行业产业链中游现状

医药物流行业产业链中游为药品的流通环节,主要涉及药品物流企业。

(1)药品物流企业分类及其优劣势对比

药品物流企业可分为制药企业物流子公司、医药商贸企业物流子公司、专业第三方医药物流企业和其他社会物流企业。

企业类型 |

优势 |

劣势 |

代表企业 |

制药企业物流子公司 |

资源优势、管理优势 |

物流操作专业性不足 |

国药集团、哈药集团 |

医药商贸企业物流子公司 |

资质优势、渠道优势、经验优势、整合优势、管理优势 |

与大型物流企业或电商平台物流企业相比,物流数据把控,运输过程监控、数据收集反馈方面有一定差距;承担企业自身经营药品的仓储和运输职能,因为经营压力小,容易出现决策保守,创新滞后,运营威本高,不其备竞争力等问题。 |

国药物流、华润医药、九州通物 |

专业的第三方医药物流公司 |

政策发展红利、终端优势、专业优势 |

渠道较为局限,客户资源不足;整体企业规模小,经营范围比较集中,运营风险大,资源获取能力低;企业管理模式较为散乱,缺少集团化的管理模式。 |

盛世华人供应链、康展物流、城市映急 |

其他社会物流企业 |

专业化优势、运输网络完善、成本优势 |

客户资源不足,行业经验不够丰富,缺少医药行业专业人才 |

顺丰、中国邮政、京东 |

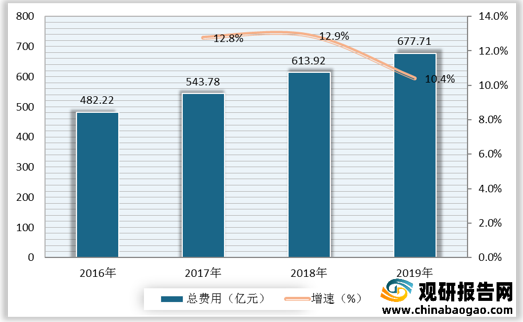

(2)医药物流行业规模

近年来,医药流通行业发展对我国医药物流行业提出了更多的需求,同时带动医药物流行业进一步发展。数据显示,2018年,我国医药物流总费用为613.92亿元,较上年同比增长12.9%;2019年我国医药物流总费用为677.71亿元,较上年同比增长10.4%。

2.医药物流行业产业链中游代表企业

现阶段,我国医药物流行业产业链中游代表企业包括民航快递有限责任公司、北京盛世华人供应链管理有限公司、希杰荣庆物流供应链有限公司、北京华欣物流有限公司等。

企业名称 |

优势分析 |

民航快递有限责任公司 |

规模优势:民航快递有限责任公司成立于1996年11月8日,由国内多家航空公司和机场共同出资组建,现由中国航空集团公司控股。主要经营国际国内航空快件、航空货运和物流业务。公司已在全国大、中城市共设立分支机构41个,设立营业网点144个,加上统一使用民航快递品牌和运作规章的网络成员单位22个,覆盖全国大中城市的网点已达300多个,形成了民航快递全国网络体系,并基本形成了北京、上海、广州、香港等区域集散中心。 |

品牌优势:近年来,民航快递品牌连续三年被世界品牌实验室评为“中国500最具价值品牌”、“中国有影响力品牌”、“中国物流市场服务用户满意品质信誉第一品牌”、“中国物流企业50强”,获“安全、快捷、诚信服务满意单位”等多项殊荣。 |

|

北京盛世华人供应链管理有限公司 |

服务优势:盛世华人为医药医疗行业客户提供销售物流、应急物流、临床物流、SPD院内物流等多项服务,可提供符合GSP标准的综合物流解决方案,包括:医药医疗产品的运输、温控包装设计、运输验证、温度数据的管理等一站式解决方案。 |

品牌优势:作为唯一参与医药及医疗GSP法规修订的第三方物流企业,盛世华人深耕医药物流领域达16年,不断用技术创新引领行业发展,2017年获得高新技术企业认定;2019年获得中国医药商业协会认证的涉药运输服务评级双五星单位;2020年因新冠疫情期间的突出表现,被评为北京市级模范集体。同年,中国物流与采购联合会医药物流分会对医药冷链运输企业进行排名,盛世华人位列第一。 |

|

希杰荣庆物流供应链有限公司 |

服务优势:CJ荣庆物流基于最尖端物流技术及由行业最杰出的物流专家组成的咨询团队,向客户提供最佳定制化物流解决方案。未来,将继续向客户提供差异化服务,成长成为值得客户信赖的全球物流合作伙伴。CJ荣庆物流以绿色、健康、可持续发展理念致力于中国物流事业,提高人们的生活品质,满足人们日益增长的冷链产品需求。 |

品牌优势:CJ荣庆物流连续五年荣获中物联中国冷链百强企业殊荣,领跑中国冷链市场 |

|

规模优势:CJ荣庆物流自有冷链各型号车辆400余辆,全部通过国家冷藏车认证,提供最安全、精准的温控运输服务 |

|

北京华欣物流有限公司 |

服务优势:公司在全国设立有38处自有分支机构,涵盖大部分省会城市,直辖市以及东部发达二线城市。具备航空、公路、铁路及多式联运能力,自建专业化全国运营的医药温控运输车队,为医药类客户提供可靠高效、服务领先、传递价值的服务。公司通过建立并推行质量管理体系、环境管理体系和职业健康安全管理体系,行之有效的人力资源系统的绩效管理体系、专业完善的培训体系和严谨的客户服务体系,为客户提供高效、稳定等服务。公司引入OA办公自动化系统,实现内部办公高效协作、简化便捷。与此同时,应用自主开发设计的C-MIS系统、C-WMS系统、FRID条码管理等技术实现和满足客户多样化的信息需求。 |

人才优势:华欣物流经过十余年的努力,汇集和培养了一批懂管理、精通现代医药供应链与物流的专业化人才,逐步形成了医药物流运作经验丰富的知识型创新团队。华欣物流是国内第三方物流公司中最早与新版GSP接轨的物流公司之一,具备执业药师和中级职称等专业人才。 |

|

品牌优势:目前公司服务于众多国内外知名医药生产企业、医药分销及其分子公司等企业,为客户提供一体化、一站式综合医药运输配送服务,并且逐步赢得了业内良好口碑。 |

三、医药物流行业产业链下游

1.医药物流行业产业链下游现状

医药物流行业产业链下游为销售终端,主要包括全国各级医院、基层医疗机构、零售药店等。近年来,我国医疗机构数量及零售药店数量均呈增长态势,对医药资源的需求量不断增大,推动医药物流行业发展。

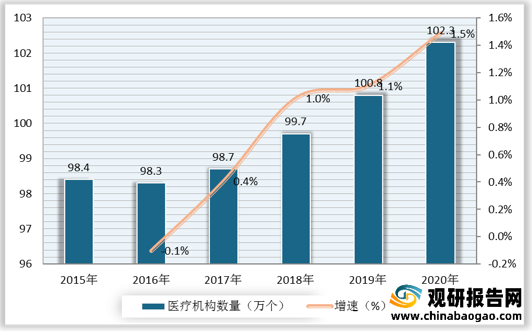

(1)医疗机构数量

数据显示,2019年,我国医疗机构数量为100.8万个,较上年同比增长1.1%;2020年,我国医疗机构数量为102.3万个,较上年同比增长1.5%。

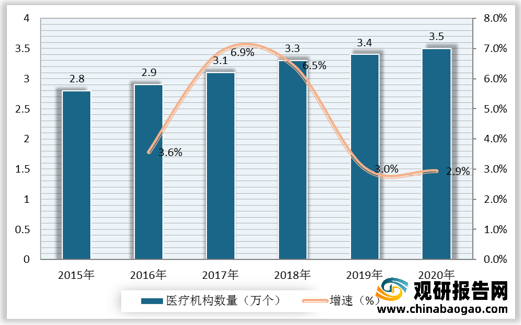

(2)医院数量

数据显示,2019年,我国医院数量为3.4万个,较上年同比增长3%;2020年,我国医院数量为3.5万个,较上年同比增长2.9%。

(3)零售药店数量

数据显示,我国零售药店数量由2012年的42.4万个增长至2018年的48.9万个。

2.医药物流行业产业链下游代表企业

现阶段,我国医药物流行业产业链下游代表企业包括一心堂、老百姓大药房、益丰大药房、国大药房、同济堂药房、海王星辰等。

企业名称 |

优势分析 |

一心堂 |

规模优势:一心堂是云南鸿翔药业有限公司的品牌,始于1981年,经过32年艰苦创业、顽强拼搏,现发展成为中药材种植、加工、中、西成药研发、生产、批发、零售连锁经营以及医疗产业为一体的大型股份制医药企业集团,下辖10余家企业,在滇、黔、桂、川、晋、渝等省、市拥有2400余家一心堂直营连锁药店,员工15000多名,遍布各地的一心堂健康会员超过500万人。 |

品牌优势:2003年8月,鸿翔一心堂药品批发、零售连锁作为全省首家医药企业全面通过了国家达标认证,先后被评为全国“三高三优”先进企业、全国农村两网工程建设及“万水千山”放心工程先进单位、中国优秀高科技企业、全国民族团结进步模范集体、全国医药行业企业文化建设先进单位、是省、市重合同守信誉单位、云南省10大诚信企业、云南省著名商标、云南省质量效益型企业;被省委、省政府评为我省医药流通企业中唯一受重点保护的大型企业。 |

|

创新优势:2007年引进了全球500强企业中都在使用的系统作为鸿翔药业ERP系统软件。2008年7月1日SAP系统成功上线,一心堂成为全国第一家使用SAP系统进行全封闭式运行信息系统的医药连锁企业。2009年9月28日,斥资1.6亿元,鸿翔一心堂总部、物流中心等相关项目在呈贡新城的成功奠基,将在西南打造一个现代医药产业园,项目竣工后总仓储面积将增加到44000平方米。2010年,将全面完成企业整体的物流现代化改造。整个项目将支持鸿翔一心堂集团在未来15年内生产、销售达到100亿元的能力。 |

|

老百姓大药房 |

品牌优势:老百姓大药房集团是国内最具影响力的药品零售企业,系中国服务业500强企业、中国连锁百强企业、湖南省百强企业、中国药品零售企业综合竞争力百强冠军。 |

规模优势:自2001年创立以来,老百姓大药房实现了稳健快速发展,现已成功开发了湖南、陕西、浙江、江西、广西、山东、河北、广东、天津、上海、湖北、河南、北京、江苏、安徽等15个省级市场,拥有大中型门店600多家,经营面积10万多平方米,拥有总资产近10亿元,净资产近5亿元,年销售额近37亿元,员工1.8万多人。已发展成为全国年销售总额最大、利润最高、发展速度最快、营业面积最大、单店平均经营面积最大、单店日均销售额最大的大型医药连锁企业集团,具备了规模大、品种齐、影响深、质量优、服务好、模式新等六大特点,并体现出了规模效应、成熟低成本运营、品牌影响力与完整产业链的巨大优势,确保了企业可持续快速发展。 |

|

益丰大药房 |

品牌优势:益丰大药房连续多年位列全国药品零售行业综合实力和综合竞争力前五强,并荣膺“2015、2016年度中国药品零售企业年度营运力冠军”和“2017年度中国药品零售企业盈利力冠军”称号。 |

规模优势:益丰大药房是全国大型药品零售连锁企业,于2001年6月创立。截止到2020年6月,公司在湖南、湖北、上海、江苏等九省市拥有连锁药店4127家,员工20000多人。 |

|

服务优势:公司将通过完善的培训带教体系,将益丰员工培养为温暖、专业的健康顾问;通过严格的质量三重评估,打造质量疗效好的精品体系与线上线下渠道和价格持续可控的供应链;通过流程优化和信息化、智能化,打造高效敏捷的数字化运营体系;通过持续的经营模式创新,实现医药新零售战略升级;新建、并购等多种模式拓展,建立聚焦的门店网络布局;通过人才梯队建设和职业能力的培养,打造出一支具使命感、归属感和战斗力的优秀团队。 |

|

国大药房 |

规模优势:“十一、五”期间,公司将继续以连锁药店为核心业务,依托国药控股的品牌及资本优势开拓前进,以“家庭健康顾问”作为公司定位,全面生动地体现“关爱生命,呵护健康”理念,通过固化和复制“差异化、高起点”的赢利模式,满足中高端消费群体用药和健康的需求,建成拥有2000家药店、30亿销售规模的具有“成本领先,品种齐全,服务优良,价值提升”等优势的全国性零售终端网络,全面打造中国药品零售第一品牌。2012年公司实现零售总额47.6亿,列国内药品连锁企业百强榜首位。截至2013年6月,公司在北京、上海、天津、辽宁、江苏、安徽、浙江、山东、福建、广东、广西、宁夏、新疆、河南、山西、内蒙古等国内18个省市自治区投资组建25家子公司,覆盖全国60余个大中城市,拥有逾2000家零售药店。 |

同济堂药房 |

规模优势:经过6年的发展,截止2006年6月,公司在武汉市、南京市、新沂市己建立3个省级物流配送中心,在湖北省、江苏省建立20个地(市)县配送站,60多个乡镇配送点,近1000家连锁药店分布在乡、镇、村。现在全国拥有零售连锁药店3425家,2005年销售收入14.5亿元,名列中国药店排行榜第二名,功能齐全的大型现代医药物流配送中心投入使用,实现了药品验收、存储、分拣、配送等环节的自动化、信息化,打造了高效率、低成本的物流配送网络,具有全国连锁网络的经验及先进的配送模式。 |

人才优势:截止2006年6月,现有职工204人,大专以上学历人员72%,管理层部分是由国外留学归来的博士及具有现代管理经验的人士所组成。 |

|

品牌优势:同济堂是美国药店连锁协会(NACDS) 会员、国家经贸委批准的对外合资试点企业、中国医药商业协会确定的处方药、非处方药分开试点企业、社保部门指定的医疗保险取药定点药店、国家经贸委信息中心指定的企业信息化管理试点企业、国家流通体制现代化重点扶持单位,拥有近千家供应商和一支高素质的管理队伍。 |

|

海王星辰 |

规模优势:在2015年,海王星辰总营收32.32亿元,净利润3980万元,全年新开门店数168家,关闭150家。截至2015年12月31日,共计门店数1998家。迄今,海王星辰已分别在深圳、广州、昆明、成都、上海、杭州、苏州、宁波、大连、潍坊、天津等城市建立了分支机构,全国门店数超过了2600家。 |

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2017-2021年中国医药物流行业发展概述

第一节 医药物流行业发展情况概述

一、医药物流行业相关定义

二、医药物流行业基本情况介绍

三、医药物流行业发展特点分析

四、医药物流行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、医药物流行业需求主体分析

第二节 中国医药物流行业上下游产业链分析

一、产业链模型原理介绍

二、医药物流行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国医药物流行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国医药物流行业生命周期分析

一、医药物流行业生命周期理论概述

二、医药物流行业所属的生命周期分析

第四节 医药物流行业经济指标分析

一、医药物流行业的赢利性分析

二、医药物流行业的经济周期分析

三、医药物流行业附加值的提升空间分析

第五节 中国医药物流行业进入壁垒分析

一、医药物流行业资金壁垒分析

二、医药物流行业技术壁垒分析

三、医药物流行业人才壁垒分析

四、医药物流行业品牌壁垒分析

五、医药物流行业其他壁垒分析

第二章 2017-2021年全球医药物流行业市场发展现状分析

第一节 全球医药物流行业发展历程回顾

第二节 全球医药物流行业市场区域分布情况

第三节 亚洲医药物流行业地区市场分析

一、亚洲医药物流行业市场现状分析

二、亚洲医药物流行业市场规模与市场需求分析

三、亚洲医药物流行业市场前景分析

第四节 北美医药物流行业地区市场分析

一、北美医药物流行业市场现状分析

二、北美医药物流行业市场规模与市场需求分析

三、北美医药物流行业市场前景分析

第五节 欧洲医药物流行业地区市场分析

一、欧洲医药物流行业市场现状分析

二、欧洲医药物流行业市场规模与市场需求分析

三、欧洲医药物流行业市场前景分析

第六节 2021-2026年世界医药物流行业分布走势预测

第七节 2021-2026年全球医药物流行业市场规模预测

第三章 中国医药物流产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国医药物流行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国医药物流产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国医药物流行业运行情况

第一节 中国医药物流行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

1、行业技术发展现状

2、行业技术专利情况

3、技术发展趋势分析

三、行业发展特点分析

第二节 中国医药物流行业市场规模分析

第三节 中国医药物流行业供应情况分析

第四节 中国医药物流行业需求情况分析

第五节 我国医药物流行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第六节 中国医药物流行业供需平衡分析

第七节 中国医药物流行业发展趋势分析

第五章 中国医药物流所属行业运行数据监测

第一节 中国医药物流所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国医药物流所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国医药物流所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国医药物流市场格局分析

第一节 中国医药物流行业竞争现状分析

一、中国医药物流行业竞争情况分析

二、中国医药物流行业主要品牌分析

第二节 中国医药物流行业集中度分析

一、中国医药物流行业市场集中度影响因素分析

二、中国医药物流行业市场集中度分析

第三节 中国医药物流行业存在的问题

第四节 中国医药物流行业解决问题的策略分析

第五节 中国医药物流行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国医药物流行业需求特点与动态分析

第一节 中国医药物流行业消费市场动态情况

第二节 中国医药物流行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 医药物流行业成本结构分析

第四节 医药物流行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国医药物流行业价格现状分析

第六节 中国医药物流行业平均价格走势预测

一、中国医药物流行业价格影响因素

二、中国医药物流行业平均价格走势预测

三、中国医药物流行业平均价格增速预测

第八章 2017-2021年中国医药物流行业区域市场现状分析

第一节 中国医药物流行业区域市场规模分布

第二节 中国华东地区医药物流市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区医药物流市场规模分析

四、华东地区医药物流市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区医药物流市场规模分析

四、华中地区医药物流市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区医药物流市场规模分析

四、华南地区医药物流市场规模预测

第九章 2017-2021年中国医药物流行业竞争情况

第一节 中国医药物流行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国医药物流行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国医药物流行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 医药物流行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国医药物流行业发展前景分析与预测

第一节 中国医药物流行业未来发展前景分析

一、医药物流行业国内投资环境分析

二、中国医药物流行业市场机会分析

三、中国医药物流行业投资增速预测

第二节 中国医药物流行业未来发展趋势预测

第三节 中国医药物流行业市场发展预测

一、中国医药物流行业市场规模预测

二、中国医药物流行业市场规模增速预测

三、中国医药物流行业产值规模预测

四、中国医药物流行业产值增速预测

五、中国医药物流行业供需情况预测

第四节 中国医药物流行业盈利走势预测

一、中国医药物流行业毛利润同比增速预测

二、中国医药物流行业利润总额同比增速预测

第十二章 2021-2026年中国医药物流行业投资风险与营销分析

第一节 医药物流行业投资风险分析

一、医药物流行业政策风险分析

二、医药物流行业技术风险分析

三、医药物流行业竞争风险分析

四、医药物流行业其他风险分析

第二节 医药物流行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国医药物流行业发展战略及规划建议

第一节 中国医药物流行业品牌战略分析

一、医药物流企业品牌的重要性

二、医药物流企业实施品牌战略的意义

三、医药物流企业品牌的现状分析

四、医药物流企业的品牌战略

五、医药物流品牌战略管理的策略

第二节 中国医药物流行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国医药物流行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国医药物流行业发展策略及投资建议

第一节 中国医药物流行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国医药物流行业营销渠道策略

一、医药物流行业渠道选择策略

二、医药物流行业营销策略

第三节 中国医药物流行业价格策略

第四节 观研天下行业分析师投资建议

一、中国医药物流行业重点投资区域分析

二、中国医药物流行业重点投资产品分析

图表详见报告正文······

更多好文每日分享,欢迎关注公众号