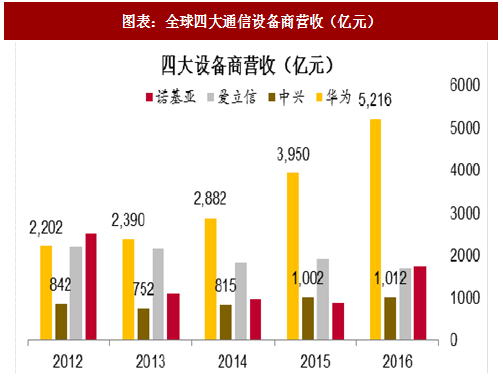

移动通信自 20 世纪 80 年代诞生以来,技术的变革更新和区域市场不断变化,通信设备商从原来的十余家,到 2016 年诺基亚和阿朗合并后,五大通信商进一步演变为四大通信巨头:华为、诺基亚、爱立信、中兴。四大设备商中华为作为领头羊,2016年华为是唯一实现营收增长的厂商,且其营收规模突破700亿美元并超过后三家之和,相当于诺基亚或爱立信的3倍和中兴的5倍。

全球四大通信设备商 2017H1业绩表现:华为上半年营收达418亿美元,凭借着多元化的业务领域,依然保持对竞争对手的领先优势;诺基亚在重组之后业绩逐渐企稳,上半年营收达126亿美元,超过爱立信排名第二位,但二季度销售额下降5%;爱立信上半年实现营收114亿美元,亏损近 14.5 亿美元;中兴通讯上半年实现营收 80 亿美元,同比增长 13.09%,净利润则大幅增长29.85%,达到3.38亿美元。从四大设备商的经营情况看:诺基亚收购阿朗后营收规模可以与爱立信抗衡,但并购整合对管理层仍然充满挑战;爱立信百年企业困顿,在外部市场变化和内部人事更迭的双重夹击之下业务仍然处于下滑趋势,经历换帅并对业务线进行多次重组但依然没能实现扭亏;国内华为、中兴业绩逆势上涨,特别中兴经历人事调整和股权激励后公司治理大幅改善,未来发展前景较为乐观。

二、中国电信市场重要性提升,利好国内设备商持续提升全球市场份额

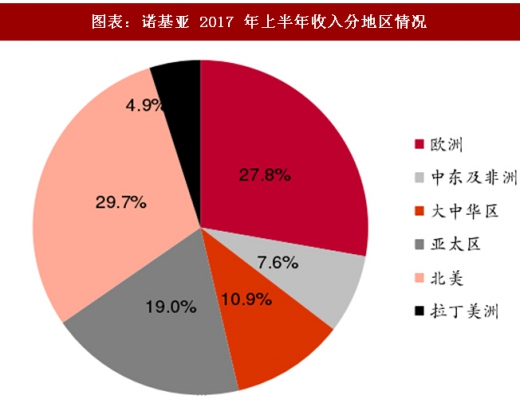

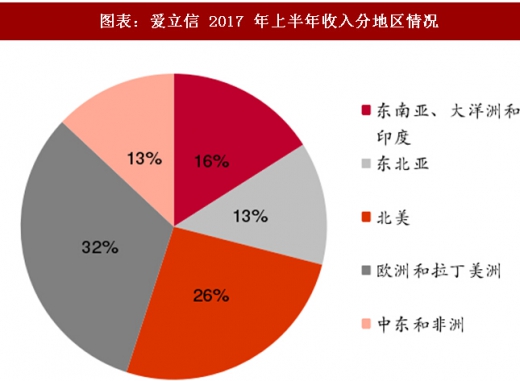

对全球四大通信设备商的分地区营收结构进行分析,中国区市场华为、中兴本土优势明显,国内业务比重仍接近 50%,同时海外业务发展迅猛。爱立信和诺基亚最大的市场依然在北美,中国市场占比仅在 10%左右。在美洲市场,主要是诺基亚&阿朗与爱立信的地盘,华为由于政治安全因素难以进入北美而未能做大;在欧洲中东和非洲市场,华为领先,爱立信和诺基亚紧随其后。在亚太市场四家厂商份额与排名大体相当。因此,在中国电信市场规模及重要性继续提升的背景下,我们认为 5G 时代国内通信设备商的优势会更加明显。

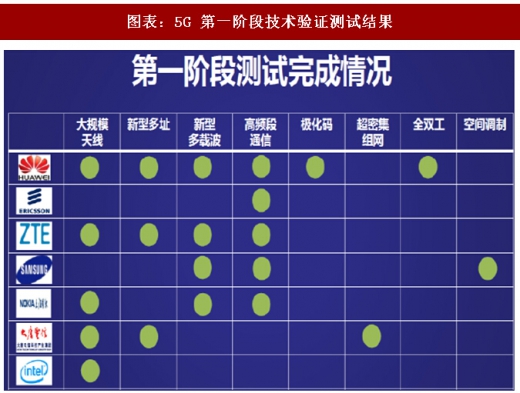

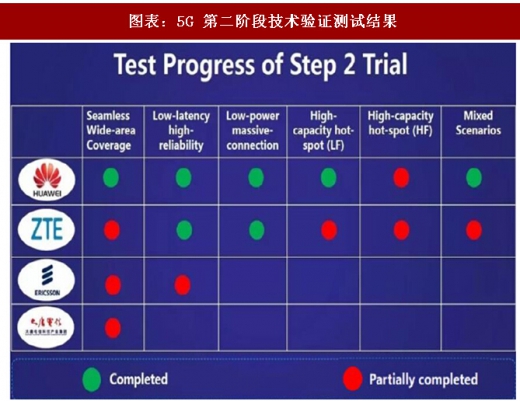

从我国IMT-2020 5G推进组公布5G第二阶段测试结果来看,以华为、中兴为代表的中国通信企业各项指标表现优异,完成参数各项指标均处于国际领先水平,中国通信技术逐步成为全球主流力量,在 5G 技术的商用上,逐步建立对海外企业的竞争优势。相比较而言,其他厂商的测试工作进展相对较慢,爱立信正在进行连续广域覆盖和低时延高可靠的测试,其他场景的测试工作还未开展。除了在国内外场测试进程领先以外,中兴还和中国移动合作,开通了全国第一个 5G 预商用基站,国内主设备商在先期对于 5G 技术的布局已经开始转化为商业竞争的优势。

三、万物互联的 5G 时代,中国将成为全球最大电信市场

目前,按照电信用户数、网络规模等指标计算,国内电信市场已经是全球最大的市场。从目前全球主要运营商资本开支结构来看,中国和美国、欧洲的资本开支总额比较接近。5G 是万物互联的时代,国内除了拥有明显的人口优势外,物联网连接数也将领先全球其他主要国家和地区。根据Machina Research的预测,2025年中国将引领全球物联网市场,连接数占全球 21%,位居全球首位。更多的连接意味着更多的基站投入,因此我们预计中国运营商在 5G 阶段的资本投入有望超过全球其他主要国家和地区,国内电信市场的规模和重要性再次提升。

投资建议:5G 有望使得移动通信技术成为渗透至各行各业的基础通用性技术,作为支撑国家战略转型的关键信息技术,国家在政策、资金等方面有望给予大力的支持。借助于华为、中兴等设备商业已形成的竞争优势,中国力争在 5G 时代引领全球移动通信技术领域的创新进程,获得更多的话语权。而国内市场由大向强的转变,也有望成就设备商在全球市场的进一步扩张。重点推荐中兴通讯,公司是全球五第四大通信设备商,全新管理层改善公司治理,股权激励绑定员工利益,5G 研发及产品开发处于领先水平。烽火通信,5G 传输网采用光网络承载方案,OTN/WDM方案的应用带动传输需求的进一步上升。

观研天下发布的《2018年中国通信市场分析报告-行业深度分析与发展趋势研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、通信T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国通信行业发展概述

第一节 通信行业发展情况概述

一、通信行业相关定义

二、通信行业基本情况介绍

三、通信行业发展特点分析

第二节中国通信行业上下游产业链分析

一、产业链模型原理介绍

二、通信行业产业链条分析

三、中国通信行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国通信行业生命周期分析

一、通信行业生命周期理论概述

二、通信行业所属的生命周期分析

第四节 通信行业经济指标分析

一、 通信行业的赢利性分析

二、 通信行业的经济周期分析

三、通信行业附加值的提升空间分析

第五节 国中通信行业进入壁垒分析

一、通信行业资金壁垒分析

二、通信行业技术壁垒分析

三、通信行业人才壁垒分析

四、通信行业品牌壁垒分析

五、通信行业其他壁垒分析

第二章 2015-2017年全球通信行业市场发展现状分析

第一节 全球通信行业发展历程回顾

第二节全球通信行业市场区域分布情况

第三节 亚洲通信行业地区市场分析

一、亚洲通信行业市场现状分析

二、亚洲通信行业市场规模与市场需求分析

三、亚洲通信行业市场前景分析

第四节 北美通信行业地区市场分析

一、北美通信行业市场现状分析

二、北美通信行业市场规模与市场需求分析

三、北美通信行业市场前景分析

第五节 欧盟通信行业地区市场分析

一、欧盟通信行业市场现状分析

二、欧盟通信行业市场规模与市场需求分析

三、欧盟通信行业市场前景分析

第六节 2018-2024年世界通信行业分布走势预测

第七节 2018-2024年全球通信行业市场规模预测

第三章 2015-2017年中国通信产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国通信行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国通信产业社会环境发展分析

一、人口环境分析

二、通信环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国通信行业运行情况

第一节 中国通信行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国通信行业市场规模分析

第三节 中国通信行业供应情况分析

第四节 中国通信行业需求情况分析

第五节 中国通信行业供需平衡分析

第六节 中国通信行业发展趋势分析

第五章 中国通信所属行业运行数据监测

第一节 中国通信所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国通信所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国通信所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国通信市场格局分析

第一节 中国通信行业竞争现状分析

一、中国通信行业竞争情况分析

二、中国通信行业主要品牌分析

第二节 中国通信行业集中度分析

一、中国通信行业市场集中度分析

二、中国通信行业企业集中度分析

第三节 中国通信行业存在的问题

第四节 中国通信行业解决问题的策略分析

第五节 中国通信行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国通信行业需求特点与价格走势分析

第一节 中国通信行业消费特点

第二节 中国通信行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 通信行业成本分析

第三节 通信行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国通信行业价格现状分析

第五节 中国通信行业平均价格走势预测

一、中国通信行业价格影响因素

二、中国通信行业平均价格走势预测

三、中国通信行业平均价格增速预测

第八章 2015-2017年中国通信行业区域市场现状分析

第一节 中国通信行业区域市场规模分布

第二节 中国华东地通信市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区通信市场规模分析

四、华东地区通信市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区通信市场规模分析

四、华中地区通信市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区通信市场规模分析

第九章 2015-2017年中国通信行业竞争情况

第一节 中国通信行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国通信行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国通信行业竞争环境分析(通信T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 通信行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国通信行业发展前景分析与预测

第一节中国通信行业未来发展前景分析

一、通信行业国内投资环境分析

二、中国通信行业市场机会分析

三、中国通信行业投资增速预测

第二节中国通信行业未来发展趋势预测

第三节中国通信行业市场发展预测

一、中国通信行业市场规模预测

二、中国通信行业市场规模增速预测

三、中国通信行业产值规模预测

四、中国通信行业产值增速预测

五、中国通信行业供需情况预测

第四节中国通信行业盈利走势预测

一、中国通信行业毛利润同比增速预测

二、中国通信行业利润总额同比增速预测

第十二章 2018-2024年中国通信行业投资风险与营销分析

第一节 通信行业投资风险分析

一、通信行业政策风险分析

二、通信行业技术风险分析

三、通信行业竞争风险分析

四、通信行业其他风险分析

第二节 通信行业企业经营发展分析及建议

一、通信行业经营模式

二、通信行业销售模式

三、通信行业创新方向

第三节 通信行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国通信行业发展策略及投资建议

第一节 中国通信行业品牌战略分析

一、通信企业品牌的重要性

二、通信企业实施品牌战略的意义

三、通信企业品牌的现状分析

四、通信企业的品牌战略

五、通信品牌战略管理的策略

第二节中国通信行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国通信行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国通信行业发展策略及投资建议

第一节中国通信行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国通信行业定价策略分析

第二节中国通信行业营销渠道策略

一、通信行业渠道选择策略

二、通信行业营销策略

第三节中国通信行业价格策略

第四节 观研天下行业分析师投资建议

一、中国通信行业重点投资区域分析

二、中国通信行业重点投资产品分析

图表详见正文(GYGSL)