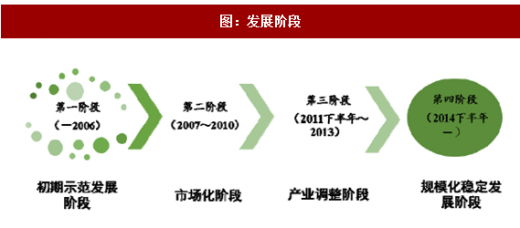

我国于1958 年开始研究光伏电池,并在1971 年首次将其成功应用于发射的东方红二号卫星上,1973 年开始将光伏电池应用于地面。20 世纪80 年代以前,我国太阳能光伏产业尚处于雏形,太阳能电池的年产量不足10KW,且价格也较昂贵。受产量及价格的限制,太阳能电池除用作卫星电源外,在地面上仅用于小功率电源系统。进入20 世纪80 年代后,国家对光伏产业给予大力支持,使得我国的太阳能行业开始蓬勃发展,总体可将我国太阳能分为四个主要阶段。第一阶段为(2007 年之前)初期示范发展阶段;第二阶段(2007 年~2010 年)为市场化建立阶段;第三阶段(2011 年下半年~2013 年)为光伏产业调整阶段;第四阶段(2014 年下半年至今)为规模化稳定发展阶段。

图:发展阶段

2001 年,国家推出“光明工程计划”,旨在通过光伏发电解决偏远地区的用电问题,这一计划的实施大大刺激了我国的光伏产业,2002 年的新增装机容量达到了20,300KW。随后出现了英利、无锡尚德等第一批具有现代意义的光伏组件生产企业。2003~2005 年,受欧洲光伏行业尤其是德国市场需求的拉动,我国光伏组件的生产能力、出口能力也大幅提高。1976 年,我国光伏新增装机容量仅为0.5KW,至2006 年,累计装机容量已达到80,000KW。

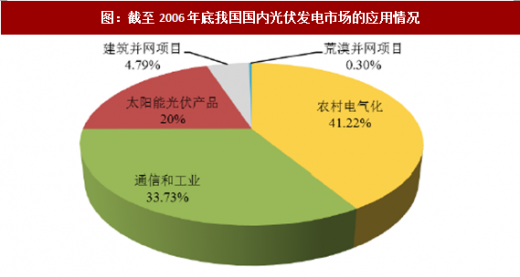

2007 年以前,我国光伏发电产业的市场化程度较低,主要应用于通信和工业、农村电气化和太阳能光伏产品等领域,实现并网的项目(建筑并网和荒漠并网)仅占了5.1%。下图为截至2006 年底我国国内光伏发电市场的应用情况:

图:截至2006 年底我国国内光伏发电市场的应用情况

随着可再生能源法的实施,2007 年起,我国的光伏产业开始进入市场化发展阶段。2007 年我国光伏新增装机容量为20MW,至2010 年已增长至559MW,新增装机容量的增长率每年都保持在10%以上。与此同时,光伏发电的应用领域也发生了巨大的变化。2007 年以前,并网光伏项目的占比较小,至2010 年,并网项目已经成为光伏发电项目应用的主流,说明光伏在社会中所发挥的作用与地位发生了巨大的改变。此外,分布式光伏也有了一定的发展,尤其是“金太阳工程”和“光电简直应用示范”项目,大大地推动了分布式光伏项目的发展。

但2011 年前的光伏产业的爆发式增长也为光伏产业带来了一定的隐患。尽管2011 年和2012 年我国新增装机容量仍保持一定的增长,但由于前期光伏产业的盲目扩张导致产能过剩引起的供需失衡,导致企业库存压力增大,光伏产品的价格大幅下跌,加剧了光伏企业的经营压力,出现了不同程度的亏损。雪上加霜的是,美国对我国出口光伏政策实行的“双反”裁定,更是使光伏企业的发展陷入困境。

2014 年以来,伴随着困扰我国近两年的“双反”政策逐渐得以平息,光伏行业得到了政府前所为未有的重视,我国出台了多项利好政策,如国务院发布的《关于促进光伏产业健康发展的若干意见》及一系列配套政策,从而推动我国光伏产业的复苏。随着光伏企业经营环境的改善,其经营状况也逐渐好转,我国的光伏产业逐渐复苏并开始进入规模化稳定发展阶段。

2、我国光伏产业发展现状

1)国内光伏市场快速成长,市场应用多元化

近年来,随着光伏产业的不断发展,国内光伏装机需求也不断提升。2005年,我国新增装机容量只有68MW,仅为当年全球装机容量的1.34%,至2016 年我国新增装机容量已达到34.54GW,占全球新增装机容量的45.81%4,且连续三年位居全球新增装机容量之首。与此同时,与早期光伏项目应用多为离网项目相比,我国当前的光伏项目几乎全部实现并网,并网型光伏项目已成为主流。2015年,在新增的15.15GW 装机量中,仅有0.02GW 为离网项目。当前,我国光伏产业链的下游应用主要为大型地面电站与分布式光伏项目,以大型地面电站为主,逐渐呈现与生态治理、农业等相融合的多元化发展趋势。根据统计数据显示,截至2016 年,我国光伏电站累计装机容量67.10GW 中分布式仅为10.32GW,与其他光伏国家相比,分布式光伏占比较小,但近年来发展速度明显增快,2016 年新增分布式光伏装机容量424 万千瓦,比2015 年新增容量增长200%。且随着国家政策不断向分布式光伏倾斜,未来分布式光伏项目的市场潜力巨大。

2)主要生产链环节不断发展

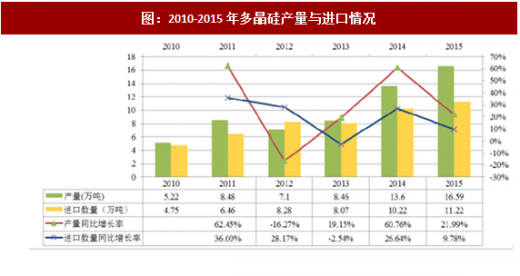

我国早期光伏产业的发展存在着“两头在外”的问题,即原材料主要依赖进口,产品主要面向出口,如今,随着整个产业链的不断发展,这种严重依赖国外市场的局面也在不断改善。2010 年,我国多晶硅产量为5.22 万吨,当年进口多晶硅4.75 万吨,至2015 年,我国多晶硅产量已达到16.59 万吨。虽然由于国内装机需求的不断增加,多晶硅仍存在一定程度依赖进口的问题,但近年来我国多晶硅生产能力不断提升,产量不断增加,多晶硅产量的同比增长率也呈现超越多晶硅进口数量同比增长率的趋势。

图:2010-2015年多晶硅产量与进口情况

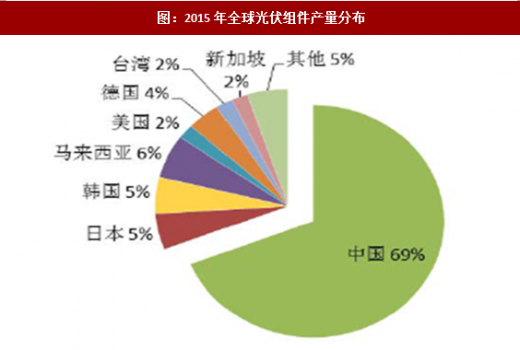

此外,光伏组件生产环节也取得了巨大的进步,2015 年,我国光伏组件产量为45.8GW,同比增长23.3%,其中24GW 为出口,其余均为内销或转为库存,其出口情况与2014 年(组件产量35.6GW,其中22GW 实现出口)相比,出口量占总产量的比重有所下降。如今,我国光伏组件的产量占全球光伏组件产量的69%,为全球光伏组件第一产量国,光伏产品的内部消化能力也不断提升,依赖出口的局面大为好转。

图:2015年全球光伏组件产量分布

3)关键技术工艺水平不断提升

在晶体硅太阳能发电系统中,实现光电转换的最核心步骤之一是将晶体硅加工成实现光电转换的电池片的工序,因而电池片的光电转换效率也成为了体现晶体硅太阳能发电系统技术水平的关键指标。近年来,随着我国晶体硅太阳能发电系统技术水平的不断提升,光伏产品在效率提升方面也不断取得进步在过去的5年中,无论是单晶还是多晶电池,都保持了约每年0.4%效率的提升,目前,我国单晶硅电池平均效率约为19.5%,多晶硅电池约为18.3%。

4)辅助产业链-光伏生产设备链取得巨大进步

光伏设备产业链是贯穿整个光伏系统的基础,决定着“硅原料提炼-硅片生产-电池片制造-组件封装”等每一环节的技术进步,每个环节设备水平的高低直接决定了光伏系统中该环节工艺技术水平的高低,因此光伏设备对光伏产业的发展起着重要的支撑作用。我国光伏设备制造行业起步较晚,光伏产业发展的前期主要依赖光伏设备的进口,但经过多年的不懈努力,从硅材料的生产、硅片加工等到与光伏产业链相应的其他设备,我国均取得了不同程度的进步,我国已基本具有光伏产业中设备的成套供应能力。以丝网印刷设备为例,单通道丝网印刷机自2014 年开始逐步成熟,目前国产设备的性能与国际水平已相差无几,与此同时,国产设备在二次印刷方面也取得了巨大的突破。总体来看,随着各环节研发能力的不断提升,国产设备的技术含量也不断上升,整条生产线的投资成本也在不断下降。

观研天下(Insight&InfoConsultingLtd)发布的《2018-2023年中国光伏行业市场发展动向调查与未来发展趋势预测报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分行业发展概述

第一章光伏行业概述

第一节光伏概念及特点

一、光伏概念

二、光伏原理

三、光伏发电系统

四、光伏发电优缺点

五、中国太阳能资源分布

第二节光伏产业链分析

一、光伏产业技术演进

二、晶体硅电池产业分析

三、薄膜电池产业分析

四、光伏产业总体特征

第三节中国光伏产业特征分析

一、产业链特征

二、价值链特征

三、技术链特征

第二章2017年全球宏观经济分析

第一节我国宏观经济环境

一、我国宏观经济现状

二、我国宏观经济面临的问题

三、宏观经济政策调控方向

第二节世界宏观经济环境

一、全球宏观经济现状

二、全球宏观经济面临的问题

三、全球经济前景

第三章光伏产业外部环境分析

第一节政策环境

一、国际光伏政策

二、中国光伏政策

第二节十三五光伏产业发展分析

一、"十三五"光伏产业规划

二、"十三五"期间光伏产业趋势预测及风险

第三节技术环境

一、国际技术环境

二、国内技术环境

第二部分市场发展分析

第四章国内外光伏行业调研

第一节全球整体分析

一、发展阶段

二、产业规模

三、产业分布

第二节中国整体分析

一、发展阶段

二、产业分布及集群

第五章光伏产业技术水平分析

第一节晶体硅电池

一、多晶硅

二、电池及组件

第二节薄膜电池

一、薄膜电池发展现状

二、薄膜电池的市场容量

第三节国内外光伏专利分析

一、全球太阳能技术专利情况

二、中国太阳能专利技术情况

第六章国内外光伏市场调研

第一节市场结构

一、国际市场结构

二、国内市场结构

第二节市场潜力及趋势

一、细分市场潜力

二、市场趋势

第三节光伏市场发展规律

一、光伏市场需求决定因素

二、光伏市场发展规律

第三部分行业竞争分析

第七章国内光伏行业重点企业分析

第一节天威保变电气股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第二节国电英力特能源化工股份有限公司公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三节特变电工股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四节金晶科技股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第五节乐山电力股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第六节航天汽车机电股份有限公司公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第七节北建新材股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四部分投资机会及风险分析

第八章2015-2017年中国光伏发电产业分析

第一节中国光伏发电产业状况

一、中国太阳能光伏发电的基本概况

二、我国光伏发电产业发展现状

三、我国分布式光伏发电发展概况

四、中国光伏发电产业发展优势显著

第二节太阳能光伏发电行业相关政策分析

一、我国两项光伏发电站并网标准颁布实施

二、太阳能光电建筑补贴新政出台

第三节中国光伏发电产业存在的问题及对策

一、我国光伏发电产业面临模式之争

二、光伏发电配套技术标准和管理机制亟待完善

三、中国光伏发电产业发展的四大隐患

四、推进我国光伏发电产业发展的主要思路

第九章中国光伏设备行业发展状况分析

第一节光伏设备行业发展状况分析

一、促进行业发展的有利因素分析

二、影响行业发展的不利因素分析

三、光伏设备行业国产化进程

第二节光伏设备行业市场供需分析

一、光伏设备市场规模及增长情况

二、光伏设备市场供需变动趋势

三、光伏设备企业销售收入格局

第三节光伏设备行业竞争策略分析

一、成本竞争策略分析

二、价格竞争策略分析

三、技术竞争策略分析

第十章2018-2023年中国光伏玻璃行业发展趋势与前景展望

第一节2018-2023年中国光伏玻璃行业趋势预测分析

一、中国太阳能产业前景透析

二、光伏玻璃市场前景分析

三、新型太阳能光伏玻璃前景看好

第二节2018-2023年中国光伏玻璃行业发展趋势分析

一、中国光伏玻璃技术趋势探析

二、中国太阳能产业发展趋势分析

第十一章2018-2023年中国光伏玻璃行业市场预测分析

第一节光伏玻璃市场供需分析

一、光伏玻璃市场供需预测分析

二、浮法玻璃进出口贸易预测分析

第二节2018-2023年中国光伏玻璃行业投资机会分析

一、全球光伏玻璃产业迎来发展良机

二、太阳能产业投资机会凸显

三、中国光伏玻璃区域投资潜力分析

第十二章2018-2023年中国光伏行业趋势预测展望分析

第一节2018-2023年光伏行业风险分析

一、光伏行业政策风险分析

二、光伏行业技术风险分析

三、光伏行业进入退出风险分析

四、光伏行业财务风险分析

第二节2018-2023年光伏行业投资特性分析

一、光伏行业进入壁垒分析

二、光伏设备行业存在的问题与投资策略

三、光伏设备行业投资策略

第三节国内外光伏市场预测

一、全球光伏市场预测

二、中国光伏市场预测

三、中国光伏产业未来投资建议

图表目录

图表:电平完美无谐波开关网络拓扑电路

图表:谐波开关网络拓扑电路

图表:主控制器原料框架

图表:我国晶体硅太阳能电池主要企业生产能力

图表:2016-2017年我国国内生产总值统计分析

图表:2016-2017年我国第一产业增加值统计

图表:2016-2017年我国第二产业增加值统计

图表:2016-2017年我国第三产业增加值统计

图表:2017年固定资产投资完成额统计

图表:2016-2017年工业生产者出厂价格指数

图表:2016-2017年生产资料出厂价格指数

图表:2016-2017年原材料工业出厂价格指数

图表:2016-2017年我国铅酸蓄电池产量统计

图表:2016-2017年浙江地区铅酸蓄电池产量统计

图表:2016-2017年福建地区铅酸电池产量统计

图表:2016-2017年湖北地区铅酸电池产量统计

(GYWWJP)

图表详见正文

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。