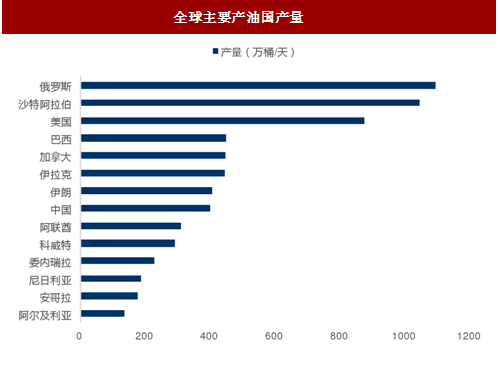

2016年全球供给达到9700万桶/日。前三大产油国(组织),分别是OPEC产油国、俄罗斯和美国,合计产量占全球总供应的60%,对全球原油供给起到其生产决策起到至关重要的作用。其中OPEC与俄罗斯是国家主导产量,而美国产量主要由页岩油厂商根据油价波动决定。

图:全球主要产油国产量

图:全球原油主要供给格局集中

供给由产油国国家意志、油价等决定

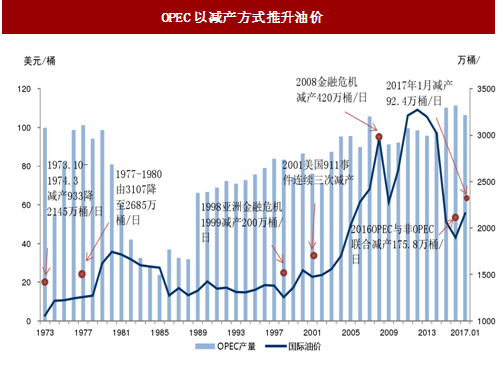

页岩油成为新增供给。2006-2008年间全球原油供给保持1%左右的增长,金融危机影响下2009年下跌1.5%左右。2011-2015年产量累计增加770万桶/日,其中OPEC产量增加290万桶/日,其余增量几乎全来自美国致密油。产油国意志对供给影响较大。2014年以来油价下跌,而OPEC和俄罗斯等国家采取抢夺份额打压价格的策略,2015年全球产量不减反增,增加3%左右。2017年OPEC组织连同其余12个产油国开始实施减产减产。

油价对非OPEC供给影响明显。低油价下2016年全球供给仅增加40万桶/日(不到15年1/4)非OPEC产量下降80万桶/日25年来最大下滑。

图:全球原油供给量和增速

图:OPEC以减产方式推升油价

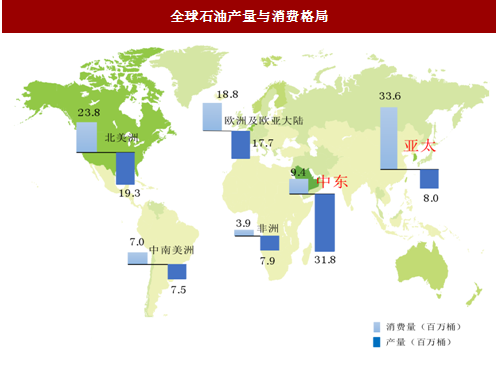

全球产量与消费格局:产量中东领先,消费量亚太居首。亚太和中东极其不均衡:亚太供需缺口25.6百万桶,中东则过剩22.4百万桶。

图:全球石油产量与消费格局

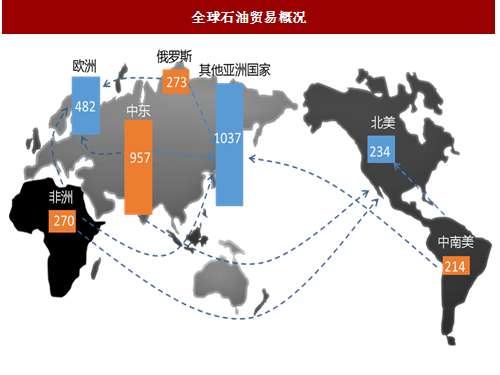

供需不平衡催生发达的全球石油贸易格局

石油属于大宗商品,普通油田是市场上的价格接受者。石油产品往往运往原油交易市场进批量销售。地理位置分布的不平衡,成就了五大现货市场分别是西北欧市场、美国市场、新加坡市场、地中海市场和加勒比海市场。欧洲的原油进口主要来源于俄罗斯(36%);美国石油进口超过40%来自加拿大;亚洲地区的进口来源地较均匀。

图:全球石油贸易概况

国际原油价格经过四个阶段演变

1.1973年以前:油价为殖民价格,石油七姐妹垄断了中东的油气资源,到1972年,七姐妹成员均入选世界资产规模最大的11家企业2.1973年-1986年:1960年OPEC成立,打破了垄断,在上世纪70年代对油价的影响力到达巅峰,通过石油危机,推动了油价的大幅上涨。

3.1986年-2000年:随着80年代非OPEC国家产量占比的提升,现货交易、远期合约以及期货交易的兴起,OPEC的定价权被大大削弱。此阶段定价权呈现多元争霸的格局,油价的波动区间较之前显著缩小。

4.2001年至今:发达国家通过期货市场重夺定价权,原油定价权进一步分散。

图:国际油价定价权四个阶段的演变

原油当前集中在全球三大原油期货市场交易

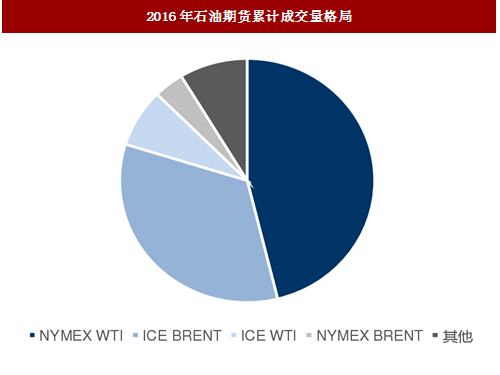

全球石油三大期货价格:WTI;Brent;Dubai。Brent是全球原油定价体系的核心,WTI更多反应北美市场,二者是全球石油贸易主要的基准参考。Brent原油:出产于北海的布伦特和尼尼安油田的轻质低硫原油,反应全球原油市场基本面

WTI原油:美国西德克萨斯轻质原油,是全球交易量最大的原油期货品种;

迪拜原油:阿联酋出产的一种原油,是含硫原油的主要定价基准,尤其是用于为中东出口至亚洲的原油定价。

图:三大油价主要使用地区

图:2016年石油期货累计成交量格局

期货定价机制下,原油金融属性突出

期货定价后,油价与美国货币政策和国际金融资本流动之间的关系日趋密切。由于原油是美元计价,长期来看美元与油价呈现显著负相关性。过去十年区间来看,美元与油价负相关,相关性系数高达-0.8。从2014年6月至16年末美元指数累计上涨21%,同期Brent原油价格下跌了43%。OPEC减产以来,油价受基本面影响较大,与美元相关性大幅减弱。

原油期货的交易受到投机行为的影响。参与原油期货市场的投机者加大了油价的波动,原油期货价格同时受到投机性净多头的影响,加大波动。

图:美元与油价总体呈现负相关性

图:投机因素影响油价走势

我国石油进口依赖度高,发展原油期货争夺定价权

我国石油需求持续增长。中国1993—2014年均保持7%以上的经济增长,2010年增速达到12.5%,成为拉动需求增长的最大国家。但随着中国经济增速放缓,从2015年的6.3%下滑为2016年的2.3%左右。2016年,我国石油需求量1174万桶/日(YoY+26万桶/日)。我国石油消费对外依存度较高。国内“三桶油”在低油价下产量持续下降,国内产能难以满足经济发展对原油需求,对国际原油进口量可能会保持较高增长。2016年进口达3.8亿吨,占总石油消费量的66%。

我国石油进口主要来源于中东、俄罗斯、北非等地,进口地较为分散,我国最大的石油进口国为俄罗斯,2016年进口5250万吨,占总进口比超过13%;而中东是我国石油的主要进口地,2016年进口1.84亿吨,占比为49.7%。

我国原油期货即将上线,争夺原油市场的定价权。近年来,日本、新加坡、印度和阿拉伯联合酋长国都在通过发展期货市场谋求亚洲区域的原油定价中心地位。国内原油期货市场的最早1992年推出,从最初的设立到后来的暂停,2014年证监会批准下筹备的重启,2017年5月上海国际能源中心正式发布的业务细则中称,争取年内推出原油期货。

国内石油开采呈现垄断格局,开采权逐渐放开

我国石油开采行业表现出高度垄断的特征。仅有四家公司享有国内油气勘探开发权,分别为:中石油、中石化、中海油和延长石油中国石油开采领域的主要参与者为中国石油、中国石化和中国海油三大公司。我国三大石油公司的原油产量占全国总产量在90%以上。两桶油历史沿革。1983年成立中国石油化工总公司。1988年撤销石油工业部,成立中国石油天然气总公司。1998年整个油气行业重新洗牌,两桶油重组为上下游一体化集团公司,两桶油资产划分基本以黄河为界,北方属中石油,南方属中石化。

油气改革:在2015年10月新疆石油天然气勘查区块招标会上已允许民间和社会资本参与油气勘探开发市场,标志着油气资源上游领域改革正式拉开序幕;2017年中央经济工作会议,强调要深化国企国资改革,油气是混改的重点领域之一,进一步推进改革。

图:国内石油市场呈现高度垄断状态

国际石油公司巨头影响深远

全球能源公司体量庞大。作为战略资源行业,油气产业见证了国际政治版图的变迁。大规模资金投入、技术储备和资源属性使这个行业出现了一批“巨人”公司。根据2017福布斯“世界500强”排行榜,营业收入前十的公司中就有一半的石油公司:壳牌、埃克森美孚、英国石油公司等耳熟能详的能源巨头都在全球范围内影响深远。

图:石油公司在世界500强中排名前列

图:石油七姐妹前世今生

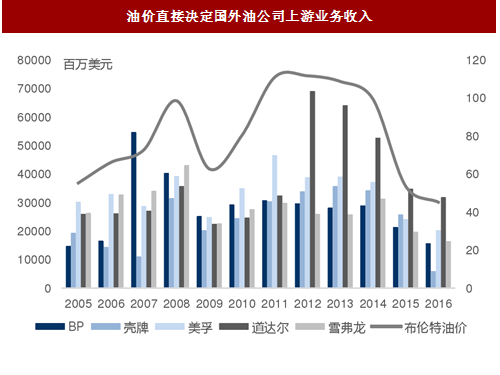

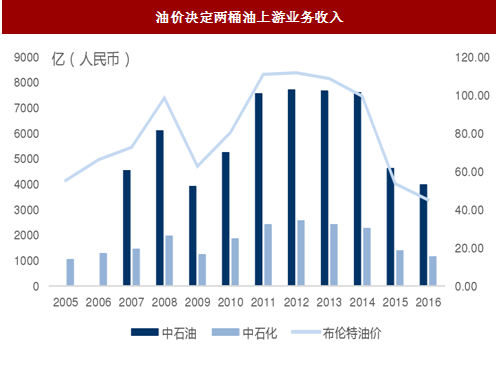

油价是勘探开采收入和利润的核心驱动因素

油价是勘探开采收入和利润以及公司整体收入的核心驱动因素。油公司上游经营收入增速与Brent年度均价增速基本一致。

图:油价直接决定国外油公司上游业务收入

图:油价决定两桶油上游业务收入

油公司主要模式是获取资源、开采再加工或者出售给下游,国际大型石油公司往往是石油化工产业链上下游一体化布局。

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】第一章 石油开采业相关概述

第一节 石油开采简述

第二节 石油开采的工艺流程

第三节 石油开采方式

一、自喷采油

二、机械采油

1、一般常规开采

2、热力采油

3、稀释开采

4、乳化降粘方式开采

第四节 海上石油的开采方法

第五节 应急准备和预防措施

第二章 2015年世界石油开采业发展状况综述

第一节 2015年世界石油开采业发展环境

第二节 2015年世界石油开采业发展动态分析

一、日本与欧美企业争夺阿联酋石油开采权

二、俄罗斯石油开采量分析

三、英国石油业向政府申请税收减免

四、哈萨克斯坦或将削减本国石油开采税

第三节 2015年世界石油开采现状分析

一、世界石油开采设备行进性

二、世界石油开采技术水平

三、世界石油产量分析

第四节 2015年世界石油开采主要国家运行分析

第五节 2015-2017年世界石油开采发展趋势分析

第三章 2010世界石油开采巨头发展战略分析

第一节 埃克森-美孚石油(EXXON MOBIL)

一、公司概况

二、2015年公司发展动态

三、国际化发展战略分析

第二节 英国石油公司(BP)

一、公司概况

二、2015年公司发展动态

三、国际化发展战略分析

第三节 荷兰皇家壳牌石油集团(ROYAL DUTCH/SHELL GROUP)

一、公司概况

二、2015年公司发展动态

三、国际化发展战略分析

第四章 2015年中国石油开采业市场运行环境分析

第一节 2015年中国宏观经济环境分析

一、GDP历史变动轨迹分析

二、固定资产投资历史变动轨迹分析

三、2015年中国宏观经济发展预测分析

第二节 2015年中国石油开采业政策环境分析

一、《中华人民共和国对外合作开采陆上石油资源条例》

二、《原油市场管理办法实施细则》

三、《成品油市场管理办法实施细则》

第五章 2015年中国石油开采业发展现状综述

第一节 2015年中国石油开采业整体运行状况

一、科技创新

二、勘探开发产量创历史最高水平

三、炼化及销售

四、国际合作进入快速发展阶段

五、西气东输管道等一批标志性工程建成投产

六、战略重组步伐加快

第二节 2015-2017年中国与国外油气开采合作概况

一、中国与东盟油气合作分析

二、中突油气勘探开采合作情况

三、中科石油合作基本情况

四、中国与也门在石油领域合作现状

第三节 民营企业涉足石油天然气开采浅析

一、民企涉足油气开采时机未成熟的原因分析

二、民营油企生存空间越来越狭小

三、民企涉足油气开采的机遇和挑战并存

第四节 2015年中国石油开采业发中存在的凸出问题

一、造成老油区资源能量的严重不足

二、石油开采给地面环境带来了严重污染

第六章 2015年中国石油天然气开采技术及设备分析

第一节 2015年中外油气开采技术取得的新进展

一、胜利油田极端微生物石油开采技术研制成功

二、胜利油田钻井技术分析

三、岩土所深部地层盐膏层钻井研究成果成功应用

四、国内第一套天然气水合物二维开采模拟系统诞生

第二节 2015年中国石油开采技术及发展趋势

一、简述抽油机井成组变频测控技术

二、国内外分支井技术浅析

三、固井技术现状及发展前景

四、现代石油钻井技术的进展和发展趋势

五、国内外油气清洁生产技术探讨

第三节 油气开采设备发展现状及趋势

一、国内石油钻机发展现状详谈

二、中国成功研制9000米超深井石油钻机

三、中国海上石油开采设备依赖进口

四、节能型石油开采设备前景看好

五、欠平衡钻井专用设备的发展方向

第七章中国天然原油和天然气开采行业监测数据分析

第一节 2015-2017年中国天然原油和天然气开采制造行业规模分析

一、企业数量增长分析

二、从业人数增长分析

三、资产规模增长分析

第二节 2015年中国天然原油和天然气开采制造行业结构分析

一、企业数量结构分析

1、不同类型分析

2、不同所有制分析

二、销售收入结构分析

1、不同类型分析

2、不同所有制分析

第三节 2015-2017年中国天然原油和天然气开采制造行业产值分析

一、产成品增长分析

二、工业销售产值分析

三、出口交货值分析

第四节 2015-2017年中国天然原油和天然气开采制造行业成本费用分析

一、销售成本统计

二、费用统计

第五节 2015-2017年中国天然原油和天然气开采制造行业盈利能力分析

一、主要盈利指标分析

二、主要盈利能力指标分析

第八章 2015年中国石油开采业市场竞争格局分析

第一节 2015年中国石油开采业竞争现状

一、技术竞争

二、开采设备先进性竞争

三、开采成本费用的竞争

第二节2015年中国主要石油开采区竞争格局

一、渤海湾

二、松辽

三、塔里木

四、鄂尔多斯

五、准噶尔

六、珠江口

七、柴达木

八、东海陆架

第三节 2015-2017年中国石油开采业竞争策略分析

第九章 2015年中国石油开采业重点企业调研分析

第一节 中国石油化工股份有限公司江汉油田分公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第二节 中国石油华北油田公司二连分公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三节 山东胜利油田新疆勘探开发中心

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四节 安达市庆新油田开发有限责任公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第十章 2015-2017年中国石油开采业发展趋势与前景展望分析

第一节 2015-2017年中国石油开采业发展前景

一、东南亚将成中国海外油气勘探开发的主要方向

二、深水油气勘探成新热点

第二节 2015-2017年中国石油开采业发展趋势

一、中国油气勘探开发新趋势

二、未业石油开采技术发展趋势

三、石油开采设备先进性发展趋势

第三节 2015-2017年中国石油开采业市场预测

第四节 2015-2017年中国石油开采业盈利预测分析

第十一章2015-2017年中国石油开采业投资机会及风险分析

第一节 2015-2017年中国石油开采业投资周期分析

第二节 2015-2017年中国石油开采业投资机会分析

一、区域投资机会分析

二、石油产业细分领域投资分析

三、与石油开采政策调整相关联的投资机会分析

第三节 2015-2017年中国石油开采业投资风险分析

一、政策风险

二、经营风险

三、技术风险

四、进入退出风险

五、外资进入风险

图表目录:

图表:国内生产总值同比增长速度

图表:全国粮食产量及其增速

图表:规模以上工业增加值增速(月度同比)(%)

图表:社会消费品零售总额增速(月度同比)(%)

图表:进出口总额(亿美元)

图表:广义货币(M2)增长速度(%)

图表:居民消费价格同比上涨情况

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。