奶酪是一种经过发酵的牛奶制品,近似固体食物,营养价值丰富。在奶酪的分类中,按不同的形状及成分可以分为天然奶酪和再制奶酪两类;按不同的水分含量可以分为软质奶酪、半硬质奶酪以及硬质奶酪三种。

自1978年到1999年来我国奶酪行业历程处于萌芽阶段,此阶段奶酪在全国范围内普及度较低;经过从2000年到2009年的高速发展,奶酪行业较1998年的进口量增加超过15倍;自2010年以来,我国奶酪行业进入结构升级阶段。

对比其他地区国家,我国奶酪人均消费量仍然较低,仅为0.28kg/人,远低于欧洲(19.01kg/人)、美国(16.39kg/人)等西方地区,与韩国(2.91kg/人)、日本(2.32kg/人)等亚洲国家奶酪人均消费量也有较大差距,行业市场仍有较大发展潜力。

自2013年来,我国奶酪产量呈稳步增长趋势,到2018年我国奶酪产量达到10.84万吨,同比增长0.37%;2019年我国奶酪产量增长至11.49万吨,同比增长6%。

根据数据显示,我国奶酪销售均价在2009年到2014年较为波动,自2014年之后,我国奶酪销售均价较为稳定,保持在2.8万元/吨以上;到2018年我国奶酪市场销售均价为2.82万元/吨,同比下降1.05%;2019年中国奶酪销售均价与上年保持不变。

自2013年以来,我国奶酪行业整体市场规模呈上升趋势,到近年来增幅有所下降,到2018年我国奶酪市场规模为64.6亿元,较上年增加7.3亿元,同比增长12.7%;2019年我国奶酪市场规模增长至65.5亿元,较上年增加0.9亿元,同比增长1.4%。

从市场份额上来看,目前我国奶酪市场主要以外资企业为主,2019年我国奶酪市场份额排名前四的均为国外品牌,其中法国百吉福占比达到22.7%,乐芝牛奶酪市占率为7.7%,安佳和卡夫占比分别为6.4%、5.49%;本土品牌妙可蓝多排名第五,市占率为4.8%,传统乳制品企业蒙牛、光明和三元市场份额占比分别为2.8%、0.9%、0.9%。

相关行业分析报告参考《2020年中国奶酪市场分析报告-市场规模现状与发展趋势分析》。

奶酪分类

数据来源:公开资料整理

自1978年到1999年来我国奶酪行业历程处于萌芽阶段,此阶段奶酪在全国范围内普及度较低;经过从2000年到2009年的高速发展,奶酪行业较1998年的进口量增加超过15倍;自2010年以来,我国奶酪行业进入结构升级阶段。

我国奶酪行业发展历程

| 阶段 |

时间 |

历程 |

| 萌芽阶段 |

1978-1999年 |

1986年完达山从芬兰引进的现代化专业生产设备。 |

| 高速发展阶段 |

2000-2009年 |

2004、2005年中国干奶酪进口总量分别达7244吨和7177.7吨,较1998年的进口量增加超过15倍。 |

| 结构升级阶段 |

2010年以来 |

我国本土企业经过近十年不断的发展,生产工艺日益稳定化、程序化,为进入奶酪市场提供了潜在的成本优势。 |

数据来源:公开资料整理

对比其他地区国家,我国奶酪人均消费量仍然较低,仅为0.28kg/人,远低于欧洲(19.01kg/人)、美国(16.39kg/人)等西方地区,与韩国(2.91kg/人)、日本(2.32kg/人)等亚洲国家奶酪人均消费量也有较大差距,行业市场仍有较大发展潜力。

全球范围内各地区奶酪人均消费量

数据来源:公开资料整理

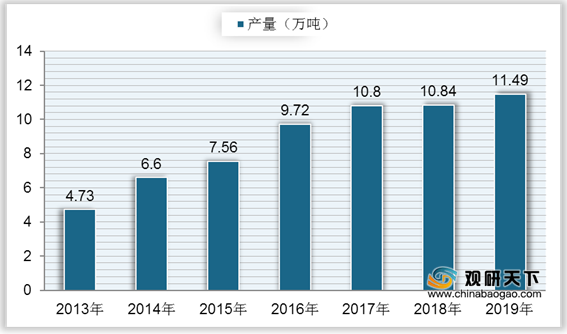

自2013年来,我国奶酪产量呈稳步增长趋势,到2018年我国奶酪产量达到10.84万吨,同比增长0.37%;2019年我国奶酪产量增长至11.49万吨,同比增长6%。

2013-2019年我国奶酪产量

数据来源:公开资料整理

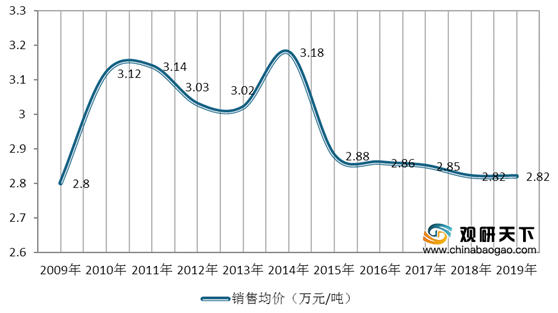

根据数据显示,我国奶酪销售均价在2009年到2014年较为波动,自2014年之后,我国奶酪销售均价较为稳定,保持在2.8万元/吨以上;到2018年我国奶酪市场销售均价为2.82万元/吨,同比下降1.05%;2019年中国奶酪销售均价与上年保持不变。

2009-2019年我国奶酪销售均价

数据来源:公开资料整理

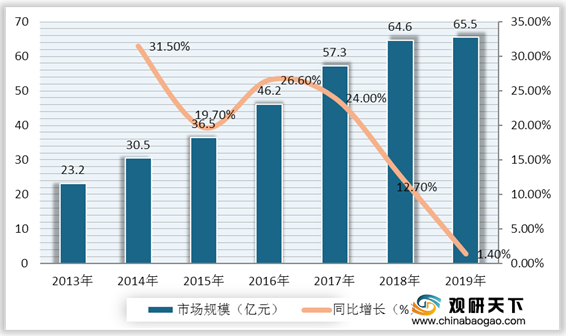

自2013年以来,我国奶酪行业整体市场规模呈上升趋势,到近年来增幅有所下降,到2018年我国奶酪市场规模为64.6亿元,较上年增加7.3亿元,同比增长12.7%;2019年我国奶酪市场规模增长至65.5亿元,较上年增加0.9亿元,同比增长1.4%。

2013-2019年我国奶酪行业市场规模及同比增长

数据来源:公开资料整理

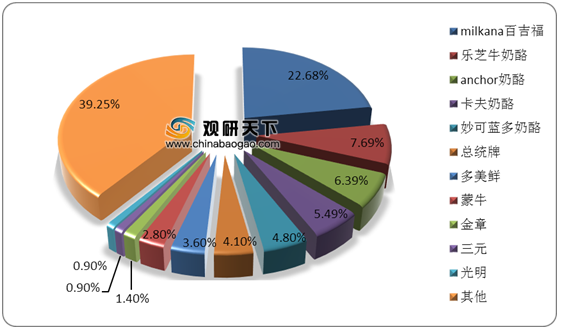

从市场份额上来看,目前我国奶酪市场主要以外资企业为主,2019年我国奶酪市场份额排名前四的均为国外品牌,其中法国百吉福占比达到22.7%,乐芝牛奶酪市占率为7.7%,安佳和卡夫占比分别为6.4%、5.49%;本土品牌妙可蓝多排名第五,市占率为4.8%,传统乳制品企业蒙牛、光明和三元市场份额占比分别为2.8%、0.9%、0.9%。

2019年我国奶酪品牌市场份额占比

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国奶酪市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。