2017年,亚太地区的炼油能力有所增长,但远低于需求的增长,提高了炼油开工率并维持了炼油业毛利。2018年及今后相当长的一段时间里,如果不出现计划外项目,亚太地区炼油能力扩张转向低速增长,能力过剩的局面逐步缓解。预计未来亚太地区炼油业二次加工能力的增长将超过蒸馏能力的增长,炼油厂的复杂程度会因此上升。交通和消费者终端用油带动亚太地区油品需求的增长。东南亚持续扮演油品净进口区的角色,南亚可能会在2030年后变成油品净进口地区。预计未来亚太地区LPG和石脑油的净进口量会持续增加,汽油净出口在一两年内可能消失,此后航煤、柴油净出口量也会缩小,燃料油供需均会出现下降。苏伊士以东地区一直是石油产品净输出地区,2018年可能会变成净进口地区,净进口规模分别在2020年和2025年进一步扩大。

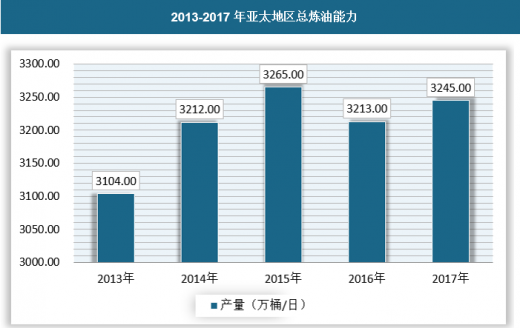

2017年,亚太地区的炼油能力为3245万桶/日。印度巴拉迪布(Paradip)炼厂、韩国现代石油有限公司和乐天化工现代(Hyundai/Lotte)公司联合建成的凝析油分离厂,以及中国等国家炼厂的扩建,使得亚太地区2016年总炼油能力在2015年下降51万桶/日后,净增32万桶/日,但该地区的原油一次加工能力仍未恢复到2015年年初的水平。2014年以来,亚太地区净增炼油能力明显低于需求的增长,2016年表观富余炼油能力(炼油能力和石油产品总需求之差)大幅下降至2016年的59万桶/日,远低于2014年的261万桶/日和2015年的215万桶/日。从图2可以看出,亚太地区炼油能力的净增加近一两年明显低于石油产品需求的增加,而在2015年以前,二者的关系在多数年份是相反的。

2013-2017年亚太地区总炼油能力

数据来源:观研天下数据中心整理(ZPPJP)

观研天下发布的《2018年中国炼油行业分析报告-市场深度调研与发展前景预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 炼油行业相关概述

1.1 石油化工产业基本介绍

1.1.1 石油的概念及其主要性质

1.1.2 石油化工行业的产业链

1.2 炼油行业的定义及特点

1.2.1 炼油工业的概念

1.2.2 石油炼制工业发展历程

1.2.3 炼油厂的主要类型

1.2.4 炼油企业的生产特点

1.2.5 炼油工业主要工艺简介

第二章 2013-2018年中国炼油工业发展背景环境分析

2.1 全球及中国石油储量分析

2.1.1 全球石油储量

2.1.2 全球石油储产比

2.1.3 中国油气探勘投资

2.1.4 中国石油资源分布

2.1.5 中国石油储量规模

2.1.6 主要油田石油储量

2.2 炼油工业发展需求环境

2.2.1 全球宏观经济环境

2.2.2 中国宏观经济走势

2.2.3 中国工业运行情况

2.2.4 固定资产投资规模

2.2.5 中国宏观经济展望

2.3 全球及中国能源消费环境

2.3.1 全球能源消费规模

2.3.2 全球能源消费格局

2.3.3 中国能源供需规模

2.3.4 中国能源消费结构

2.4 全球及中国石油工业发展背景

2.4.1 全球石油供需规模

2.4.2 石油供需区域分布

2.4.3 全球石油价格走势

2.4.4 中国石油消费规模

2.4.5 中国油气进出口量

第三章 2013-2018年国际炼油行业发展分析

3.1 2013-2018年全球炼油行业发展综述

3.1.1 炼油行业概况

3.1.2 行业发展现状

3.1.3 开工利用水平

3.1.4 行业环保升级

3.1.5 行业变革路径

3.2 2013-2018年全球炼油行业发展现状

3.2.1 全球产能规模

3.2.2 原油加工规模

3.2.3 行业利润水平

3.2.4 产能区域分布

3.2.5 市场竞争格局

3.3 全球炼油技术新进展

3.3.1 炼化大型化

3.3.2 劣质重油加工

3.3.3 清洁燃料生产

3.3.4 分子炼油

3.3.5 烯烃原料多元化

3.3.6 高附加值化工产品

3.4 北美地区

3.4.1 美国炼油布局

3.4.2 美国炼油工业加工能力

3.4.3 美国炼油产品生产规模

3.4.4 美国油品进出口规模

3.4.5 未来行业发展展望

3.5 亚太地区

3.5.1 炼油行业需求态势

3.5.2 炼油行业产能规模

3.5.3 行业升级改造情况

3.5.4 炼油行业供需预测

3.6 欧洲地区

3.6.1 炼油工业发展现状

3.6.2 炼油工业经营情况

3.6.3 炼油工业衰退成因

3.6.4 对我国的经验借鉴

3.7 中东北非地区

3.7.1 资源储备规模

3.7.2 原油生产规模

3.7.3 项目建设动态

3.7.4 行业发展展望

第四章 2013-2018年中国炼油行业发展分析

4.1 2013-2018年中国炼油行业发展综述

4.1.1 炼油石化产业分布

4.1.2 炼油工业新增产能

4.1.3 炼油工业发展现状

4.2 2013-2018年中国炼油行业发展状况

4.2.1 行业发展规模

4.2.2 开工利用水平

4.2.3 行业加工能力

4.2.4 行业区域分布

4.3 2013-2018年中国炼油行业发展特点分析

4.3.1 产能过剩问题凸显

4.3.2 市场主体多元化

4.3.3 区域梯次分布态势

4.3.4 地炼市场分化明显

4.3.5 产业集中度提高

4.4 2013-2018年全国原油加工量分析

4.4.1 2013-2018年全国原油加工量趋势

4.4.2 2018年全国原油加工量情况

4.4.3 2018年全国原油加工量情况

4.4.4 2018年全国原油加工量情况

4.4.5 2018年原油加工量分布情况

4.5 2013-2018年中国炼油行业去产能工作分析

4.5.1 行业去产能工作背景

4.5.2 行业产能过剩局面

4.5.3 去产能工作建议

4.6 中国炼油工业油品清洁化探析

4.6.1 全球炼油工业清洁化发展态势

4.6.2 炼油工业主要污染环节

4.6.3 中国油品清洁化发展现状

4.6.4 炼油工业清洁化存在的问题

4.6.5 中国油品清洁化发展方向

4.7 中国炼油行业存在的问题及发展策略

4.7.1 我国炼油工业发展制约因素

4.7.2 我国炼油工业面临的挑战

4.7.3 中国炼油工业发展战略措施

4.7.4 提成炼油工业规模经济

4.7.5 强化我国原油资源管理

4.7.6 加快实施税收制度改革

第五章 中国原油加工及石油制品制造行业财务状况

5.1 中国原油加工及石油制品制造行业经济规模

5.1.1 2013-2018年原油加工及石油制品制造业销售规模

5.1.2 2013-2018年原油加工及石油制品制造业利润规模

5.1.3 2013-2018年原油加工及石油制品制造业资产规模

5.2 中国原油加工及石油制品制造行业盈利能力指标分析

5.2.1 2013-2018年原油加工及石油制品制造业亏损面

5.2.2 2013-2018年原油加工及石油制品制造业销售毛利率

5.2.3 2013-2018年原油加工及石油制品制造业成本费用利润率

5.2.4 2013-2018年原油加工及石油制品制造业销售利润率

5.3 中国原油加工及石油制品制造行业营运能力指标分析

5.3.1 2013-2018年原油加工及石油制品制造业应收账款周转率

5.3.2 2013-2018年原油加工及石油制品制造业流动资产周转率

5.3.3 2013-2018年原油加工及石油制品制造业总资产周转率

5.4 中国原油加工及石油制品制造行业偿债能力指标分析

5.4.1 2013-2018年原油加工及石油制品制造业资产负债率

5.4.2 2013-2018年原油加工及石油制品制造业利息保障倍数

5.5 中国原油加工及石油制品制造行业财务状况综合评价

5.5.1 原油加工及石油制品制造业财务状况综合评价

5.5.2 影响原油加工及石油制品制造业财务状况的经济因素分析

第六章 2013-2018年中国炼油技术发展分析

6.1 中国炼油行业技术成就

6.1.1 形成千万吨级炼油装置成套技术

6.1.2 形成大型乙烯装置成套技术

6.1.3 化工成套技术取得突破

6.1.4 煤化工技术成就

6.2 中国炼油工业清洁生产技术

6.2.1 清洁汽油生产工艺

6.2.2 清洁汽油生产成套技术

6.2.3 柴油加氢精制技术(PHF)

6.3 中国炼油行业技术发展建议

6.3.1 加强技术集成优化研究

6.3.2 做好清洁燃料生产工艺

6.3.3 发展老装置优化改造技术

6.3.4 优化低附加值产品加工水平

6.3.5 加强两化融合提高智能化

第七章 2013-2018年中国成品油市场发展分析

7.1 2013-2018年中国成品油市场概述

7.1.1 成品油市场回顾

7.1.2 市场供需态势

7.1.3 市场发展现状

7.1.4 消费结构分析

7.1.5 市场竞争分析

7.1.6 发展趋势特征

7.2 2013-2018年中国成品油市场发展现状分析

7.2.1 产量规模

7.2.2 表观消费量

7.2.3 库存规模

7.2.4 成品油市场预测

7.3 2013-2018年中国成品油进出口市场分析

7.3.1 进出口市场概述

7.3.2 汽油市场

7.3.3 煤油市场

7.3.4 柴油市场

7.4 2013-2018年成品油价税费改革分析

7.4.1 成品油价税费改革历程

7.4.2 能源税费改革背景分析

7.4.3 成品油消费税改革瓶颈

7.4.4 能源消费税改革思路

第八章 2013-2018年中国炼油企业发展分析

8.1 2013-2018年中国炼油企业发展状况

8.1.1 企业产能规模

8.1.2 行业竞争格局

8.1.3 产能变动情况

8.1.4 企业规模排名

8.1.5 市场竞争加剧

8.1.6 企业发展态势

8.2 2013-2018年地方炼油企业发展分析

8.2.1 地炼厂产能分布

8.2.2 地炼厂加工能力

8.2.3 地炼厂装置结构

8.2.4 地炼厂产品结构

8.2.5 地炼厂发展优势

8.2.6 地炼厂发展劣势

8.3 中国炼油企业未来发展对策建议

8.3.1 抓好产能优化

8.3.2 炼油结构调整

8.3.3 利用科技成果

8.3.4 提升管理水平

第九章 2013-2018年炼油行业重点企业财务状况分析

9.1 中国石油化工股份有限公司

9.1.1 企业发展概况

9.1.2 经营效益分析

9.1.3 业务经营分析

9.1.4 财务状况分析

9.1.5 打造炼化基地

9.1.6 未来前景展望

9.2 中国石油天然气股份有限公司

9.2.1 企业发展概况

9.2.2 经营效益分析

9.2.3 业务经营分析

9.2.4 财务状况分析

9.2.5 炼油业务状况

9.2.6 未来前景展望

9.3 中国海洋石油总公司

9.3.1 企业发展概况

9.3.2 2018年企业经营状况

9.3.3 2018年企业经营状况

9.3.4 2018年企业经营状况

9.3.5 企业转型分析

第十章 2013-2018年中国炼油行业投资分析

10.1 投资环境

10.1.1 经济增长分化

10.1.2 出口结构改善

10.1.3 产业政策利好

10.2 炼油企业国外投资项目

10.2.1 中国石油

10.2.2 中国石化

10.2.3 中海油

10.3 “一带一路”背景下行业投资潜力分析

10.3.1 投资环境优化

10.3.2 市场需求预测

10.3.3 市场发展机遇

10.3.4 行业合作发展

第十一章 2018-2024年中国炼油行业发展前景及趋势分析

11.1 全球炼油行业发展前景展望

11.1.1 产业集中度提高

11.1.2 产能发展趋势

11.1.3 市场格局变化

11.1.4 油品标准升级

11.1.5 技术创新发展

11.2 中国炼油行业发展前景预测

11.2.1 行业发展方向

11.2.2 产业发展前景

11.2.3 产业发展形势

11.3 2018-2024年中国原油加工及石油制品制造业预测分析

11.3.1 中国原油加工及石油制品制造业发展因素分析

11.3.2 2018-2024年原油加工及石油制品制造业销售收入预测

图表详见正文