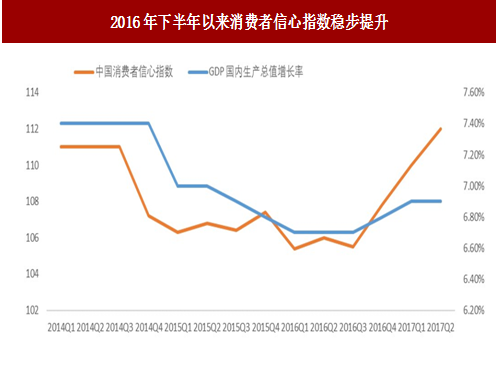

国内经济自去年底以来呈现回暖趋势,2017年上半年,我国GDP增速为6.9%,相较去年同期6.7%的增速有所提高;同时,国内消费者信心指数也显现出明显地回升,2017年二季度提升至112,达到近三年以来最高水平。受益于经济回暖以及居民消费意愿增强,国内乳制品需求有所复苏,行业增速逐渐提升,企业之间价格战竞争格局也有所缓解。

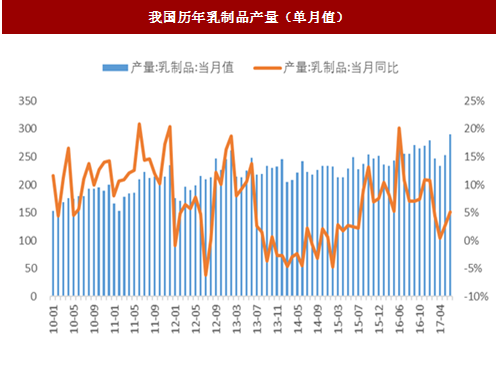

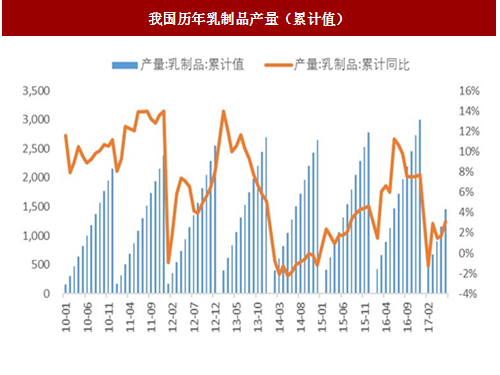

2017年上半年,我国乳制品产量为1454.9万吨,同比增长3.1%,一季度的同比增速为2.90%,行业增速正呈现逐步提升的趋势;据尼尔森数据显示,2017年1-5月,国内液态奶行业终端销售额同比增长约7%,销量同比增长约5%,产品均价稳步提升。

图:2016年下半年以来消费者信心指数稳步提升

图:我国历年乳制品产量(单月值)

图:我国历年乳制品产量(累计值)

行业促销程度有所放缓,行业竞争环境有所改善

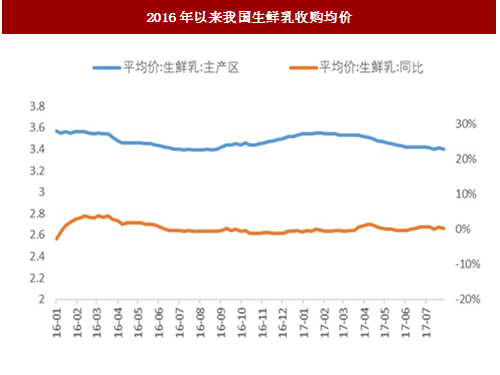

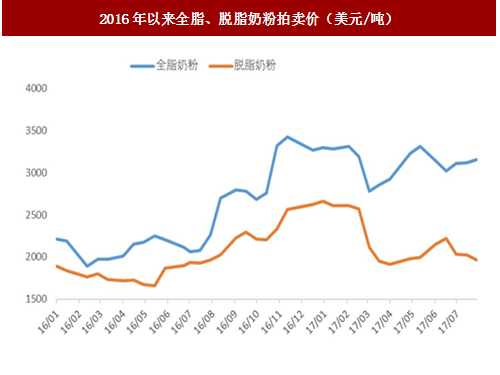

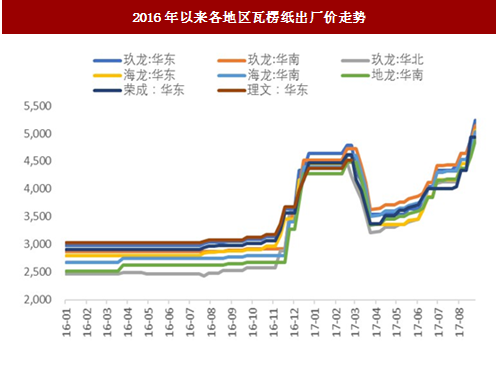

上半年国内原奶价格维持平稳,白糖、包材成本上涨明显。2017年上半年,我国国内生鲜乳价格基本与去年持平,目前约3.4元/公斤;国外全脂奶粉和脱脂奶粉同比去年均有明显上涨。8月1日,GDT最新拍卖结果显示全脂奶粉价格为3268美元/吨,同比提升39.29%;到岸价折算成生鲜乳价格已经超过国内生鲜乳收购价,如果下半年价格继续走高,有望带动国内生鲜乳价格。其他原材料中,白糖、包材价格均有明显上涨,2017年9月份,国内白糖价格已经上涨至6800-7000元/吨,同比提升约10%;而纸箱价格同比上涨幅度超过70%。另外,由于我国物流新政影响,去年底以来运费成本也有明显上涨。

图:2016年以来我国生鲜乳收购均价

图:2016年以来全脂、脱脂奶粉拍卖价(美元/吨)

图:2016年以来主要城市白糖现货价走势

图:2016年以来各地区瓦楞纸出厂价走势

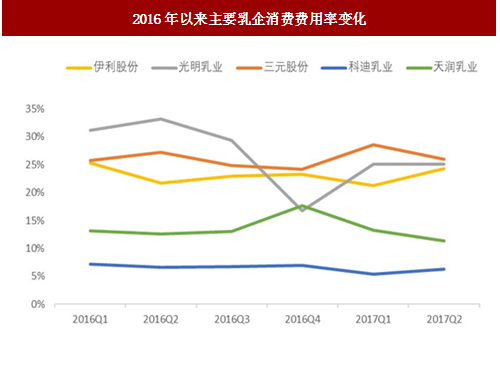

成本提升拖累毛利率,企业打价格战态势有所趋缓。虽然国内原奶价格尚没有明显上涨,但是由于白糖、包材以及运费成本上涨,2017年上半年大部分上市乳制品企业的毛利率同比均有所降低。其中伊利、光明毛利率分别降低0.8pcts和6.6pcts。不过,也正是因为成本上升,再叠加行业需求回暖,上半年行业内打价格战态势有所趋缓。据尼尔森数据显示,2017年1-5月,我国液态奶行业终端销售额同比增长约7%,销量同比增长约5%,产品均价稳步提升。Wind数据也可看出,截至2017年8月11日,我国牛奶和酸奶平均零售价分别为11.53元/L和14.28/斤,较去年同期分别上涨3.1%和2.4%。2017上半年,伊利和光明的销售费用率同比分别降低0.7pcts和7.1pcts。

图:2016年我国酸奶和牛奶零售价

图:2016年以来主要乳企消费费用率变化

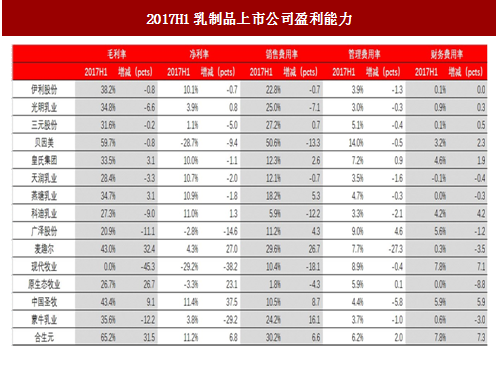

图:2017H1乳制品上市公司盈利能力

各细分品类均有好转,常温产品仍是行业增长主力

2017年1-5月,我国液态奶行业终端销售额同比增长约7%。其中常温酸奶和常温乳酸菌销售额同比增长分别约32%和31%,仍属于乳制品行业增长最快的子品类,占比持续提升;其他品类表现也都非常好,其中高端白奶销售额和销量同比增长均超过10%,仍维持两位数增长;基础白奶去年1-5月销售额同比下降约4.5%,今年1-5月同比增长8%左右,受益需求复苏非常明显。中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 乳制品概述

1.1 乳及乳制品

1.1.1 乳与乳制品简介

1.1.2 乳与乳制品分类

1.1.3 乳与乳制品营养价值

1.2 日常生活紧密联系的乳品

1.2.1 无抗奶

1.2.2 有抗奶

1.2.3 巴氏奶

1.2.4 复原乳

1.2.5 酸奶

1.3 乳制品行业在国民经济中的地位

1.3.1 行业政策定位

1.3.2 对国民经济贡献程度

1.3.3 对相关行业影响程度

第二章 国际乳制品行业分析

2.1 国际乳制品行业整体概况

2.1.1 全球乳业运行情况

2.1.2 全球乳业消费状况

2.1.3 全球乳制品价格走势

2.1.4 部分地区乳业发展模式

2.1.5 主要发达国家奶业政策

2.1.6 全球奶业发展趋势分析

2.2 各大洲乳制品行业发展状况

2.2.1 各大洲乳业竞争力比较

2.2.2 欧盟原料奶产量规模

2.2.3 欧盟取消生产配额制

2.2.4 亚洲乳制品行业发展空间

2.3 美国

2.3.1 奶业发展概况

2.3.2 奶业经营模式

2.3.3 奶品质检制度

2.3.4 乳制品监管措施

2.3.5 牛奶产量情况

2.3.6 乳制品市场现状

2.4 澳大利亚

2.4.1 行业监管措施

2.4.2 生产区域格局

2.4.3 乳品消费分析

2.4.4 牛奶产量规模

2.4.5 产品出口规模

2.4.6 中澳贸易动态

2.5 新西兰

2.5.1 乳制品行业优势

2.5.2 乳制品监管体系

2.5.3 行业出口申报规定

2.5.4 牛奶产量规模分析

2.5.5 乳制品行业发展经验

2.5.6 新西兰乳业发展趋势

2.6 印度

2.6.1 乳业发展成因

2.6.2 乳品合作社模式

2.6.3 乳制品产业规模

2.6.4 市场投融资动态

2.6.5 乳业综合发展计划

2.7 阿根廷

2.7.1 乳品行业发展综述

2.7.2 乳品行业产业链分析

2.7.3 乳制品价格或上涨

2.7.4 未来牛奶产量预测

2.8 其他国家

2.8.1 荷兰

2.8.2 法国

2.8.3 德国

2.8.4 波兰

2.8.5 俄罗斯

2.8.6 越南

第三章 中国乳制品行业分析

3.1 中国奶业发展分析

3.1.1 行业发展概况

3.1.2 2017年行业状况

3.1.3 2017年行业状况

3.1.4 行业面临的挑战

3.1.5 行业发展建议

3.1.6 行业发展趋势

3.2 中国乳制品行业发展综述

3.2.1 行业发展简史

3.2.2 工业结构分析

3.2.3 行业运行特点

3.2.4 产品差别化分析

3.3 中国乳制品行业运行分析

3.3.1 2017年行业发展状况

3.3.2 2017年行业运行状况

3.3.3 2017年行业运行现状

3.4 2015-2017年中国乳制品行业景气走势分析

3.4.1 2017年行业景气走势

3.4.2 2017年行业景气走势

3.4.3 2017年行业景气走势

3.5 中国乳制品市场品牌发展分析

3.5.1 国内市场品牌分布格局

3.5.2 国内市场主要品牌介绍

3.5.3 乳制品品牌价值及市场定位

3.5.4 乳制品品牌市场结构及影响因素

3.5.5 提升乳制品品牌价值的途径

3.6 中国乳业发展中存在的问题

3.6.1 行业存在的差距

3.6.2 行业发展存在问题

3.6.3 行业发展面临挑战

3.7 中国乳制品行业发展策略分析

3.7.1 产品丰富完善对策

3.7.2 积极开展技术创新

3.7.3 规范外资监管

3.7.4 加强原材料基地建设

3.7.5 区域型企业发展战略

第四章 中国乳制品制造行业财务状况

4.1 中国乳制品制造行业经济规模

4.1.1 行业销售规模

4.1.2 行业利润规模

4.1.3 行业资产规模

4.2 中国乳制品制造行业盈利能力指标分析

4.2.1 行业亏损面

4.2.2 行业销售毛利率

4.2.3 行业成本费用利润率

4.2.4 行业销售利润率

4.3 中国乳制品制造行业营运能力指标分析

4.3.1 行业应收账款周转率

4.3.2 行业流动资产周转率

4.3.3 行业总资产周转率

4.4 中国乳制品制造行业偿债能力指标分析

4.4.1 行业资产负债率

4.4.2 行业利息保障倍数

4.5 中国乳制品制造行业财务状况综合评价

4.5.1 行业财务状况综合评价

4.5.2 影响财务状况的经济因素分析

第五章 乳制品产量数据分析

5.1 全国乳制品产量分析

5.1.1 行业产量趋势

5.1.2 2017年产量情况

5.1.3 2017年产量情况

5.1.4 2017年产量分布

5.1.5 2017年产量情况

5.2 2015-2017年全国液体乳产量分析

5.2.1 行业产量趋势

5.2.2 2017年产量分析

5.2.3 2017年产量分析

5.2.4 2017年产量分析

5.2.5 2017年产量分布情况

第六章 2015-2017乳制品消费分析

6.1 中国乳制品市场消费调查分析

6.1.1 消费者基本情况

6.1.2 乳制品消费特征

6.1.3 乳制品消费量情况

6.1.4 乳制品消费选择情况

6.1.5 乳制品消费产品结构

6.2 中国乳制品市场消费状况

6.2.1 我国乳制品消费发展阶段

6.2.2 2017年市场消费分析

6.2.3 2017年市场消费现状

6.2.4 乳业供需总量及结构浅析

6.3 影响中国乳类需求的重要因素

6.3.1 收入增长

6.3.2 城市化进程

6.3.3 人均消费结构

6.3.4 市场细化和宏观政策

6.4 乳制品消费趋势预测

6.4.1 未来消费增长的因素

6.4.2 乳制品消费升级趋势

6.4.3 鲜奶消费总量展望

6.4.4 酸奶消费增长空间分析

6.4.5 奶粉市场消费趋势分析

第七章 液态乳发展分析

7.1 中国液态乳市场分析

7.1.1 液态奶产量规模

7.1.2 液态乳市场格局

7.1.3 外资扩张中国市场

7.1.4 进口奶市场冲击现状

7.1.5 国内液态奶市场预警

7.1.6 液态乳消费者分析

7.1.7 消费者满意度情况

7.2 超高温灭菌奶/UHT奶/常温奶

7.2.1 超高温灭菌奶概述

7.2.2 常温奶占市场主流

7.2.3 常温奶消费市场分析

7.2.4 常温奶市场竞争格局

7.3 巴氏奶

7.3.1 巴氏奶市场概述

7.3.2 行业扶持政策分析

7.3.3 企业积极布局市场

7.3.4 国内市场消费规模

7.3.5 国内市场竞争现状

7.3.6 企业发展对策分析

7.3.7 巴氏奶市场发展建议

7.3.8 巴氏奶市场发展趋势

7.4 液态奶市场竞争分析

7.4.1 液态奶市场竞争概述

7.4.2 液态奶企业赢利能力

7.4.3 企业发展策略选择

7.4.4 行业面临的机遇和挑战

7.5 液态乳发展趋势分析

7.5.1 产业产品格局

7.5.2 产品多样化

7.5.3 生产技术趋势

第八章 奶粉市场发展分析

8.1 中国奶粉市场发展综述

8.1.1 行业SWOT分析

8.1.2 市场发展现状

8.1.3 奶粉市场产能

8.1.4 婴幼儿奶粉市场

8.1.5 全脂奶粉市场

8.1.6 羊奶粉市场现状

8.2 国内奶粉市场价格分析

8.2.1 奶粉价格结构

8.2.2 奶粉价格虚高

8.2.3 2017年奶粉价格分析

8.2.4 低价奶粉上市

8.3 国内奶粉市场竞争格局

8.3.1 奶粉市场竞争分析

8.3.2 外资奶粉市场份额

8.3.3 市场资本竞争格局

8.3.4 高端市场竞争格局

8.4 中国奶粉进口分析

8.4.1 奶粉进口政策规章

8.4.2 2017年奶粉进口状况

8.4.3 2017年奶粉进口状况

8.4.4 婴幼儿奶粉进口分析

8.4.5 规范进口市场措施

8.5 中国奶粉行业存在的问题及发展对策

8.5.1 奶粉行业存在的问题

8.5.2 奶粉行业重整问题

8.5.3 注重奶源的建设

8.5.4 国产奶粉面临的困境及对策

8.5.5 中小乳企市场运作策略

第九章 奶酪、酸奶、冰淇淋市场分析

9.1 奶酪

9.1.1 奶酪相关介绍

9.1.2 奶酪市场消费分析

9.1.3 奶酪行业发展时机

9.1.4 奶酪市场影响因素

9.1.5 奶酪市场机会与风险

9.2 酸奶

9.2.1 酸奶市场发展特征

9.2.2 市场知名品牌简介

9.2.3 酸奶市场消费规模

9.2.4 功能性酸奶受青睐

9.2.5 低温酸奶市场现状

9.2.6 常温酸奶发展势头

9.2.7 酸奶市场有待规范

9.2.8 酸奶市场存在的问题

9.2.9 酸奶市场前景预测

9.3 冰淇淋

9.3.1 冰淇淋市场发展规模

9.3.2 冰淇淋市场发展条件

9.3.3 外企布局冰淇淋市场

9.3.4 冰淇淋市场高端化趋势

9.3.5 冰淇淋市场发展前景

第十章 主要地区乳制品行业分析

10.1 内蒙古

10.1.1 乳制品产量规模

10.1.2 实现规模化养殖

10.1.3 行业转型升级发展

10.1.4 成立技术研究院

10.1.5 行业发展制约因素

10.1.6 提高行业竞争力策略

10.2 黑龙江

10.2.1 在全国的地位

10.2.2 行业发展成就

10.2.3 行业发展优势

10.2.4 行业标准颁布

10.2.5 行业制约因素

10.2.6 乳业发展对策

10.3 陕西

10.3.1 行业发展概况

10.3.2 行业发展规模

10.3.3 羊奶市场规模

10.3.4 奶业存在的问题

10.3.5 奶业发展策略

10.4 宁夏

10.4.1 奶业总体形势

10.4.2 贺兰奶业发展

10.4.3 行业问题与对策

10.4.4 品牌建设建议

10.5 河北

10.5.1 奶业发展概况

10.5.2 奶业区域集中度分析

10.5.3 乳制品市场格局

10.5.4 企业诚信体系建设

10.5.5 行业结构亟需调整

10.6 其它地区

10.6.1 山东省

10.6.2 重庆市

10.6.3 广东省

10.6.4 青海省

第十一章 乳制品进出口分析

11.1 中国乳制品进出口贸易综述

11.1.1 我国乳制品对外贸易状况

11.1.2 我国乳制品进口激增的原因

11.1.3 中国乳制品进口带来的问题

11.1.4 进口乳制品对国产的冲击分析

11.1.5 我国乳制品国际贸易的影响因素

11.1.6 我国乳制品进出口贸易发展对策

11.2 中国乳制品进出口概况

11.2.1 2017年乳制品进出口状况

11.2.2 2017年乳制品进出口现状

11.2.3 2017年乳制品进出口分析

11.3 中国未浓缩及未加糖或其他甜物质的乳及奶油进出口数据分析

11.3.1 进出口总量数据分析

11.3.2 主要贸易国进出口情况分析

11.3.3 主要省市进出口情况分析

11.4 中国浓缩、加糖或其他甜物质的乳及奶油进出口数据分析

11.4.1 进出口总量数据分析

11.4.2 主要贸易国进出口情况分析

11.4.3 主要省市进出口情况分析

11.5 中国酪乳、结块的乳及奶油、乳酸、酸乳酒及其发酵或酸化的乳和奶油进出口数据分析

11.5.1 进出口总量数据分析

11.5.2 主要贸易国进出口情况分析

11.5.3 主要省市进出口情况分析

11.6 中国乳清;不论是否浓缩,加糖或其他甜物质;其他品目未列名的含天然乳进出口数据分析

11.6.1 进出口总量数据分析

11.6.2 主要贸易国进出口情况分析

11.6.3 主要省市进出口情况分析

11.7 中国黄油及其他从乳提取的脂和油;乳酱进出口数据分析

11.7.1 进出口总量数据分析

11.7.2 主要贸易国进出口情况分析

11.7.3 主要省市进出口情况分析

11.8 中国乳酪及凝乳进出口数据分析

11.8.1 进出口总量数据分析

11.8.2 主要贸易国进出口情况分析

11.8.3 主要省市进出口情况分析

第十二章 乳制品营销分析

12.1 乳品营销概况

12.1.1 步入价值营销时代

12.1.2 乳企采用跨界营销

12.1.3 掀起会员营销模式

12.1.4 行业营销新模式分析

12.2 乳制品营销存在的问题及突围

12.2.1 营销存在的问题

12.2.2 有效的营销方案

12.2.3 行业营销突围

12.3 乳制品营销策略分析

12.3.1 行业营销法则

12.3.2 行业促销竞争策略

12.3.3 新常态下乳业营销策略

12.3.4 营销模式升级策略

12.4 中小型乳制品企业渠道及终端营销对策

12.4.1 经销商的选择

12.4.2 渠道选择

12.4.3 推广途径

第十三章 乳制品质量安全问题分析

13.1 乳制品质量安全问题概况

13.1.1 全球乳品污染事件回顾

13.1.2 乳品质量安全标准情况

13.1.3 企业乳品安全保障措施

13.2 “三聚氰胺事件”分析

13.2.1 “三聚氰胺事件”产生的影响

13.2.2 “三聚氰胺事件”造成乳业危机

13.2.3 “三聚氰胺事件”反思

13.2.4 国家对乳制品行业的整顿整改情况

13.3 国际乳业质量管理经验及其启示

13.3.1 国际乳业质量管理经验

13.3.2 我国与国际先进水平的差距

13.3.3 注重加强我国乳业质量管理

第十四章 乳制品包装分析

14.1 乳品包装概况

14.1.1 英国乳品包装业的发展

14.1.2 中国乳品包装状况分析

14.1.3 中国乳品包装安全质量

14.1.4 我国乳品包装的影响因素

14.1.5 中国乳品包装待改善之处

14.1.6 发展乳品包装业对乳企的意义

14.2 液态乳包装分析

14.2.1 液态乳种类及包装要求

14.2.2 我国液态乳软包装状况

14.2.3 液态乳软包装低碳发展途径

14.3 透析乳品包装设计

14.3.1 包装设计存在的问题

14.3.2 乳制品包装设计要点

14.3.3 包装设计展望

14.4 乳品包装的前景与趋势

14.4.1 欧美市场乳制品包装的发展趋势

14.4.2 中国乳制品包装的发展方向

14.4.3 果粒乳品包装的发展趋势

14.4.4 无菌包装在乳品业中应用前景

第十五章 乳制品行业竞争分析

15.1 中国乳制品行业竞争总析

15.1.1 大型奶牛场模式空间较大

15.1.2 恒天然主导原料牛奶价格

15.1.3 高端乳品消费快速增长

15.1.4 行业竞争格局演变发展

15.1.5 行业国际化竞合的提速

15.2 中国乳制品行业竞争状况分析

15.2.1 行业竞争总体情况

15.2.2 国内市场竞争现状

15.2.3 行业区域竞争分析

15.3 影响中国乳制品国际竞争力的主要因素

15.3.1 乳业生产要素

15.3.2 相关产业和支持产业

15.3.3 竞争企业

15.3.4 机遇

15.3.5 政府

15.4 中国乳制品行业国际竞争力提升途径

15.4.1 企业层面的对策

15.4.2 政府层面的对策

15.5 中国乳制品行业竞争战略转向

15.5.1 从战术向战略方向转变

15.5.2 从价格战向价值战转移

15.5.3 从渠道争夺到消费者争夺

15.5.4 从产品宣传到营养教育

15.5.5 从争夺市场到价值链建设

15.5.6 从大众营销到体验营销

15.6 中国乳制品企业竞争策略分析

15.6.1 产品策略

15.6.2 价格策略

15.6.3 品牌策略

15.6.4 渠道策略

15.6.5 推广策略

第十六章乳制品行业重点企业经营状况

16.1 中国蒙牛乳业有限公司

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

16.2 内蒙古伊利实业集团股份有限公司

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

16.3 光明乳业股份有限公司

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

16.4 北京三元食品股份有限公司

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

第十七章 中国乳制品行业投资潜力分析

17.1 乳制品行业投资现状分析

17.1.1 投资保持上升势头

17.1.2 行业兼并重组状况

17.1.3 行业准入门槛提高

17.1.4 中外相互投资提升乳业活力

17.2 中国乳制品行业金融需求状况

17.2.1 产品资金流向

17.2.2 行业融资现状

17.2.3 行业金融需求

17.3 中国乳制品行业投资模式分析

17.3.1 经营模式

17.3.2 盈利模式

17.3.3 资金运作模式

17.4 中国乳制品行业投资壁垒分析

17.4.1 进入壁垒

17.4.2 退出壁垒

17.5 中国乳制品行业投资风险预警

17.5.1 宏观经济波动风险

17.5.2 政策风险

17.5.3 原奶短缺风险

17.5.4 区域风险

17.5.5 产品结构风险

17.5.6 进口液体奶冲击风险

17.5.7 行业兼并重组风险

第十八章 乳制品行业前景趋势分析

18.1 中国乳制品行业发展前景及趋势

18.1.1 中国乳制品市空间广阔

18.1.2 2017年中国乳业发展趋势

18.1.3 国产乳品消费信心上升态势

18.1.4 中国乳制品品种发展方向

18.2 “十三五”中国乳制品行业发展的关键点

18.2.1 筑牢质量安全基石

18.2.2 推进行业转型升级

18.2.3 构建诚信长效机制

18.2.4 中国乳制品行业发展因素分析

18.2.5 2018-2023年中国乳制品行业销售收入预测

18.2.6 2018-2023年中国乳制品行业利润预测

第十九章 乳制品行业政策分析

19.1 乳制品政策分析及解读

19.1.1 我国启动乳品企业HACCP体系认证

19.1.2 解读《乳制品工业产业政策》

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。