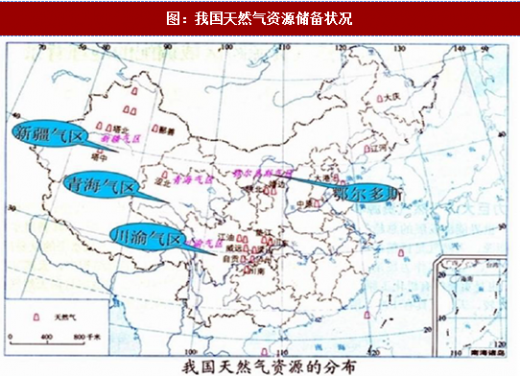

图:我国天然气资源储备状况

我国沉积岩分布面积广,盆地多,形成优越的多种天然气储藏的地质条件,我国陆上天然气主要分布在中部和西部地区,天然气探明储量集中在10个大型盆地,依次为:渤海湾、四川、松辽、准噶尔、莺歌海-琼东南、柴达木、吐-哈、塔里木、渤海、鄂尔多斯。现阶段主要分为新疆气区、青海气区、川渝气区和鄂尔多斯气区四大气区。

根据数据显示,截至2015年末,我国天然气已探明储量约为3.8万亿立方米,占全球总量的2.1%,天然气平均储采比R/P(已探明储量/年产量)为27.8年。根据国土资源部《中国国土资源公报》统计,2015年度我国新增查明天然气资源储量6,459.5亿立方米,新增天然气资源稳步增加。

②我国天然气产量和消费量状况

图:我国天然气产量和消费量统计

近十年来,我国天然气消费量不断增加,由2005年度的48.2十亿立方米上涨至2015年度的197.3十亿立方米,复合增长率达15.14%。消费量的增加带动了天然气产量的上升,我国天然气产量由2005年度的51十亿立方米上升至2015年度的138十亿立方米,复合增长率达10.47%。从2007年开始,我国天然气消费速度逐渐超越生产速度,且产销差呈现逐年扩大的趋势,为了缓解供需矛盾,我国逐渐扩大对天然气的进口。

③我国天然气进出口量统计

图:我国天然气进出口量统计

近年来,由于我国天然气需求增长较快,国产天然气产量已不能满足我国需求,同时,随着天然气长输管道和LNG接收站等基础设施的建设,进口天然气开始大量进入国内。自2007年开始,我国成为天然气净进口国,当年净进口天然气达1.4十亿立方米,占天然气消费量的1.99%。截至2014年末,我国天然气净进口量达56.5十亿立方米,占天然气消费总量的比例已达30%左右。

④我国天然气管道概况

图:天然气资源分布

我国幅员辽阔,天然气资源主要集中于中西部地区,而市场则相对集中于东部和南部地区,天然气供需区域不平衡,同时,自2007年我国成为天然气净进口国后,天然气净进口额不断增加。为了解决天然气供需矛盾,我国目前天然气发展提出了“海陆并举、液气俱重、多种渠道、保障供应”的发展举措;我国天然气供应格局呈现出“西气东输、海气上岸、北气南下”以及“就近外供”的局面。天然气管道主要分为跨国战略进口管道和国内管线,具体情况如下:

A、战略进口天然气管道

现阶段战略进口天然气管道分为中亚天然气管道、中缅天然气管道和中俄天然气管道。

中亚天然气管道分为A、B、C线,其中A线于2009年12月建成通气、B线于2012年全线通气,C线2014年6月建成通气,由土库曼斯坦和乌兹别克斯坦边境,经乌兹别克斯坦中部和哈萨克斯坦南部进入中国,成为“西气东输二线”。

管道全长约一万公里,其中土库曼斯坦境内长188公里,乌兹别克斯坦境内长530公里,哈萨克斯坦境内长1,300公里,其余约8,000公里位于中国境内。其中A/B线设计年天然气输送量达300亿立方米。

中缅天然气管道于2013年9月30日全线贯通,由缅甸皎漂首站至我国贵港末站,全长2,520公里,设计每年能向国内输送120亿立方米天然气。海上进口原油和缅甸天然气资源经此管道绕过马六甲海峡直接输送至国内。

中俄天然气管道于2015年6月29日开工建设,预计2018年全线建成。建成后年设计天然气输送量可达300亿立方米,将大大缓解我国天然气供给不足的现状。

此外,除陆上天然管道外,还包括海上天然气通道,海上天然气进口通道大体分为三条路线,分别为中东航线、非洲航线和东南亚航线。

B、国内天然气管网建设

图:国内天然气管网建设

目前,全国天然气基干管网架构逐步形成,基本形成“西气东输、北气南下、海气登陆”的供气格局。“十二五”期间,我国新建天然气管道(含支线)4.4万公里,新增干线管输能力约1,500亿立方米/年;新增储气库工作气量约220亿立方米,约占2015年天然气消费总量的9%;城市应急和调峰储气能力达到15亿立方米。初步形成以西气东输、川气东送、陕京线和沿海主干道为大动脉,连接四大进口战略通道、主要生产区、消费区和储气库的全国主干管网,形成多气源供应,多方式调峰,平稳安全的供气格局。

图:天然气基干管网架构

根据国家“十三五”规划前期研究,到2020年,我国长输管网总规模达15万千米左右(含支线),输气能力达4,800亿立方米/年左右;储气设施有效调峰能力为620亿立方米左右,其中地下储气库调峰440亿立方米、LNG(液化天然气)调峰180亿立方米;LNG接收站投产18座,接收能力达7,740万吨/年左右;城市配气系统应急能力的天数达到7天左右。

⑤我国CNG/LNG行业发展状况

A、CNG

图:中国CNG加气站数统计

图:中国CNG汽车保有量统计

2010年度至2015年度我国CNG加气站数量由1,800座增加至5,200座,复合增长率达到23.64%。2010年度至2015年度我国CNG汽车保有量由110万辆增加至500万辆,复合增长率达到35.37%。

B、LNG

目前,我国LNG供应来源分为两种类型,一是国产LNG工厂生产,二是LNG接收站接收海外资源。

截至2015年,中国LNG工厂投产数目达到148座,总产能累计8,012万立方米/日,产能较2014年度增长23%。

截至2015年度,我国共运行LNG接收站11座,总接收能力达3,970万吨/年。2015年度,LNG市场供应总量为1,080万吨,较2014年度增长37.56%。

其中,LNG工厂供应量711万吨,占比66%,较2014年占比下降10%,LNG接收站槽车出货量369万吨。

中国LNG接收站进口LNG后,90%进口量通过气化输入管网,供应周边管道气使用,10%通过槽车对外运输,进入国内LNG市场参与市场竞争。

⑥我国城市燃气现状

我国的城市燃气大致经历了人工煤气、液化石油气、天然气三个发展阶段。

1980年起以人工煤气为主的城市燃气开始在全国各地大规模兴起。上个世纪90年代,随着炼油工业的崛起,液化石油气供应量不断增长,尤其在国家准许液化石油气进口并取消配额限制后,广东省等沿海经济发达但能源相对缺乏的地区,开始大规模进口液化石油气,城镇燃气随之进入以液化石油气为主的时代。进入21世纪,随着经济的发展,能源结构调整和绿色发展成为时代的必然选择,天然气作为一种更加清洁的能源逐渐进入千家万户,城镇燃气行业逐步进入天然气时代。

图:中国城市天然气供气总量

随着我国城镇化水平逐步提高,我国城市天然气消费人口和供应消费总量均稳步增长。根据国家统计局统计,我国城市燃气普及率从2006年的79.1%提高至2015年的95.3%,我国城市使用天然气的人口已从2006年的8,319.4万人增长至2015年的28,561.47万人,年复合增长率为14.69%。我国城市天然气供气总量由2006年的24.477十亿立方米上升至2015年的104.079十亿立方米,年复合增长率为17.45%。

观研天下(Insight&InfoConsultingLtd)发布的《2018-2023年中国天然气行业市场需求现状分析与未来发展方向研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章天然气市场宏观环境分析

第一节国内宏观经济环境

一、GDP历史变动轨迹

二、固定资产投资历史变动轨迹

三、进出口贸易历史变动轨迹

四、2018-2023年我国宏观经济发展预测

第二节天然气产业政策

一、产业“十三五”发展规划

二、产业发展鼓励政策

三、相关税收政策

四、相关投资政策

第三节天然气市场发展波特五力模型

一、市场内竞争

二、买方议价能力

三、卖方议价能力

四、进入威胁

五、替代威胁

第四节天然气市场发展影响因素

第五节2018-2023年我国天然气市场发展趋势

第二章全国天然气市场整体运行情况分析

第一节2015-2017年中国天然气市场基本情况

一、市场发展现状

二、市场总体运行情况

三、市场资产及负债状况

四、市场销售及利润状况

五、市场成本费用构成情况

第二节2015-2017年中国天然气市场偿债能力分析

第三节2015-2017年中国天然气市场盈利能力分析

第三章中国天然气市场供给分析

第一节2015-2017年天然气市场总产量分析

第二节2015-2017年天然气市场产出结构变动分析

第三节2015-2017年天然气市场产能过剩情况分析

第四节2015-2017年天然气市场产销率与产品库存分析

第五节2015-2017年天然气市场生产成本变动分析

第六节2018-2023年我国天然气市场产量预测

第四章中国天然气市场需求分析

第一节2015-2017年天然气市场总消费量分析

第二节2015-2017年天然气市场消费特点与消费趋势分析

第三节2015-2017年天然气市场供需错位情况分析

第四节2015-2017年天然气市场需求满足率与潜在需求量分析

一、市场满足率分析

二、市场潜在需求量分析

第五节2015-2017年天然气市场市场价格变动分析

第六节2018-2023年我国天然气市场消费量预测

第五章中国天然气市场供需状况分析

第一节2015-2017年天然气市场供需状况

一、供给状况

二、需求状况

三、供需缺口分析

第二节2018-2023年我国天然气供给变化趋势预测

第三节2018-2023年我国天然气需求变化趋势预测

第四节2018-2023年我国天然气供需缺口变化趋势预测

第五节市场供需影响因素分析

第六章中国天然气市场价格行情分析

第一节2015-2017年天然气市场平均价格走势分析

第二节2015-2017年天然气市场价格走势分析

第三节价格形成机制分析

第四节2018-2023年天然气市场价格走势预测

第五节2018-2023年天然气主要产品价格走势预测

第七章中国天然气市场进出口分析

第一节2015-2017年天然气市场国际贸易市场调研

第二节2015-2017年天然气市场进出口量分析

第三节2015-2017年国内外进出口相关政策分析

第四节2015-2017年天然气市场进出口特点分析

第五节2015-2017年天然气市场进出口结构变动分析

第六节2018-2023年我国天然气市场进出口预测

第八章中国天然气市场区域市场调研

第一节2015-2017年我国各区域产品生产分析

第二节2015-2017年我国各区域产品消费分析

第三节2015-2017年我国主要城市产品市场价格分析

第四节2015-2017年我国各区域产品竞争程度分析

第九章2017年天然气市场区域市场运行情况分析

第一节2017年华北地区天然气市场运行情况分析

一、市场规模

二、成长性

三、经营能力

四、盈利能力

五、偿债能力

第二节2017年东北地区天然气市场运行情况分析

一、市场规模

二、成长性

三、经营能力

四、盈利能力

五、偿债能力

第三节2017年华东地区天然气市场运行情况分析

一、市场规模

二、成长性

三、经营能力

四、盈利能力

五、偿债能力

第四节2017年华中地区天然气市场运行情况分析

一、市场规模

二、成长性

三、经营能力

四、盈利能力

五、偿债能力

第五节2017年华南地区天然气市场运行情况分析

一、市场规模

二、成长性

三、经营能力

四、盈利能力

五、偿债能力

第六节2017年西南地区天然气市场运行情况分析

一、市场规模

二、成长性

三、经营能力

四、盈利能力

五、偿债能力

第七节2017年西北地区天然气市场运行情况分析

一、市场规模

二、成长性

三、经营能力

四、盈利能力

五、偿债能力

第十章中国天然气市场竞争格局分析

第一节2016-2017年国内外主要市场企业分析

第二节天然气市场历史竞争格局综述

一、市场集中度分析

二、市场竞争程度

第三节天然气市场企业竞争状况分析

一、领导企业的市场力量

二、其他企业的竞争力

第四节市场代表性企业经营发展模式分析

第五节近期企业并购分析

第六节国内外企业发展的SWOT模型分析

第七节2018-2023年天然气市场竞争格局展望

一、市场集中度展望

二、市场竞争格局对产品价格的影响展望

第十一章中国天然气市场产品技术发展分析

第一节我国天然气技术发展现状

第二节我国天然气产品技术成熟度分析

第三节中外天然气技术差距及原因分析

第四节我国天然气技术发展对策及建议

第五节中外主要天然气生产商生产设备配置对比分析

第六节我国天然气产品研发、设计发展趋势分析

第十二章中国天然气市场产品营销分析

第一节天然气市场国内营销模式分析

第二节天然气市场主要销售渠道分析

第三节天然气市场广告与促销方式分析

第四节天然气市场价格竞争方式分析

第五节天然气市场国际化营销模式分析

第十三章中国天然气市场消费者偏好调查

第一节天然气市场产品目标客户群体调查

一、不同收入水平消费者偏好调查

二、不同年龄的消费者偏好调查

三、不同地区的消费者偏好调查

第二节天然气市场产品的品牌市场运营状况分析

一、消费者对市场品牌认知度宏观调查

二、消费者对市场产品的品牌偏好调查

三、消费者对市场品牌的首要认知渠道

四、消费者经常购买的品牌调查

五、天然气市场品牌忠诚度调查

六、天然气市场品牌市场占有率调查

七、消费者的消费理念调研

第三节不同客户购买相关的态度及影响分析

一、价格敏感程度

二、品牌的影响

三、购买方便的影响

四、广告的影响程度

五、包装的影响程度

第十四章中国天然气市场重点企业分析

第一节企业一基本情况及经营状况

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第二节企业二基本情况及经营状况

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第十五章2018-2023年天然气市场发展趋势预测分析

第一节2017年天然气市场发展趋势与预测

一、市场的发展趋势

二、研发趋势

三、产品市场预测

第二节2018-2023年天然气市场发展趋势与预测

一、未来天然气市场发展方向预测

二、2018-2023年天然气市场发展预测

三、2018-2023年天然气市场竞争预测

第十六章中国天然气市场投资前景分析

第一节2018-2023年天然气市场投资机会

一、产品投资机会

二、出口投资机会

三、企业多元化投资机会

第二节2018-2023年天然气市场投资前景展望

一、宏观调控风险

二、市场竞争风险

三、供需波动风险

四、技术风险

五、经营管理风险

六、其他风险

第十七章中国天然气市场投资建议分析

第一节2018-2023年天然气市场投资分析

一、热点投资地域分析

二、热点投资方式分析

第二节2018-2023年天然气经营战略建议

第三节2018-2023年天然气的资本运作模式

图表目录(部分)

图表:2015-2017年中国天然气市场规模及增速

图表:2018-2023年中国天然气市场规模及增速预测

图表:2015-2017年中国天然气行业重点企业市场份额

图表:2017年中国天然气行业区域结构

图表:2017年中国天然气行业渠道结构

图表:2015-2017年中国天然气市场需求总量

图表:2018-2023年中国天然气市场需求总量预测

图表:2015-2017年中国天然气市场需求集中度

图表:2015-2017年中国天然气市场需求增长速度

图表:2015-2017年中国天然气市场饱和度

图表:2015-2017年中国天然气市场供给总量

图表:2015-2017年中国天然气市场供给增长速度

图表:2018-2023年中国天然气行业供给量预测

(GYWWJP)

图表详见正文

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。