人口老龄化是世界性问题,我国是世界上人口老龄化程度比较高的国家之一,老年人口数量最多,老龄化速度最快,城乡老龄化倒置,应对人口老龄化任务最重。

根据国际上老年化标准:60岁以上人口占总人口比例达到10%或65岁以上人口占总人口比重达到7%。目前我国已经步入老年社会。国家统计局数据显示,2016年年末全国大陆总人口138271万人,比上年末增加809万人,其中65周岁及以上人口数为15003万人,占比10.8%,较上一年增加了0.3个百分点。我国老年化情况愈加严重。

“十三五”时期,我国人口老龄化仍将快速发展,并与经济发展新常态和社会转型相交织,与工业化、城镇化加速发展相伴随,与家庭小型化、少子化相叠加。国务院预计,到2020年,全国60岁以上老年人口将增加到2.55亿人左右,占总人口比重提升到17.8%左右;高龄老年人将增加到2900万人左右,独居和空巢老年人将增加到1.18亿人左右,老年抚养比将提高到28%左右;用于老年人的社会保障支出将持续增长;农村实际居住人口老龄化程度可能进一步加深。

与此同时,我国涉老法规政策系统性、协调性、针对性、可操作性不强,城乡、区域老龄事业发展和养老体系建设不均衡,养老服务有效供给不足、质量效益不高、人才队伍短缺等深层次的瓶颈问题严重制约老龄事业和养老体系可持续发展。

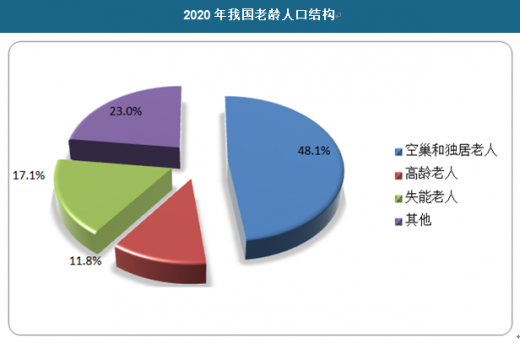

由于我国的养老产业才刚刚开始发展,尚无真正成熟的模式,也没有以养老产业为主业的上市公司,并且养老产业作为一个涉及极广的新兴市场,有待进一步开发。根据预测,到2020年,我国的失能老人将达到4200万,80岁以上高龄老人将达到2900万,而空巢和独居老年人将达到1.18亿。这部分老年群体是社会重点关注对象,同时也是解决养老问题的关键所在。空巢和独居老人偏向于生活上的照料以及情感的陪伴,高龄老人在此基础上更偏向于医疗护理和临终关怀,而失能老人需要重点解决的是专业的医疗和护理问题。

2020年我国老龄人口结构

资料来源:公开资料整理

养老产业除市场本身充满诱惑外,国家在政策层面也在大力推动该产业的发展。《“健康中国2030”规划纲要》、《“十三五”国家老龄事业发展和养老体系建设规划》等政策相继出台,为提升我国新时期老龄事业发展水平、完善养老体系、发展养老产业进行了顶层设计。我国养老产业遇到了难得的发展契机,要真正成为朝阳产业,成为经济发展新引擎,需要政府发挥主导作用、市场发挥主体作用、社会发挥协同作用,互为补充,形成合力。

目前仅从上市企业布局来看,养老地产和医疗服务产业前景较为看好,主要是因为该领域盈利模式清晰,且国内外有大量可供借鉴的经验。并且养老保险、地产等行业最先受益于人口趋势。

尽管目前已有上百家房地产企业抢滩养老产业,但从目前产业布局及模式来看,在以机构养老、社区养老和度假养老为主的前提下,不同企业、不同项目的布局模式均有差异。

例如,万科旗下机构养老项目可分为自理型和护理型,而位于杭州的随园嘉树项目以公寓、康复护理中心、社区居家养老服务中心形成养老产业生态闭环;远洋地产则以轻资产方式运营高端机构型养老,通过与国外较为成熟的养老机构合作、引入设施及专业护理人员提升椿萱茂养老产业品牌的影响力;绿地香港在养老产业方面已形成三条产品线,即复合型国际康养旅居示范基地、阿尔兹海默症专业照护机构、康养国际社区。

观研天下发布的《2018年中国养老产业市场分析报告-行业运营态势与发展前景预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。(LP)

第1章:国际养老产业发展经验借鉴

1.1 典型国家养老产业发展经验

1.1.1 美国养老产业发展经验

(1)美国养老产业发展概况

(2)美国人口老龄化现状

(3)美国养老产业政策制度

1)美国退休养老金——“三支柱体系”

2)美国医疗保障体系

(4)美国养老产业市场规模

1)美国老年人的收入情况

2)美国老年人的支出情况

(5)美国养老产业细分领域

(6)美国养老产业典型模式

(7)美国养老产业经验借鉴

1.1.2 日本养老产业发展经验

(1)日本养老产业发展概况

(2)日本人口老龄化现状

(3)日本养老产业政策制度

(4)日本养老产业市场规模

(5)日本养老产业细分领域

(6)日本养老产业典型模式

(7)日本养老产业经验借鉴

1.1.3 瑞典养老产业发展经验

(1)瑞典养老产业发展概况

(2)瑞典人口老龄化现状

(3)瑞典养老产业政策制度

(4)瑞典养老产业市场规模

(5)瑞典养老产业细分领域

(6)瑞典养老产业典型模式

(7)瑞典养老产业经验借鉴

1.1.4 新加坡养老产业发展经验

(1)新加坡养老产业发展概况

(2)新加坡人口老龄化现状

(3)新加坡养老产业政策制度

(4)新加坡养老产业市场规模

(5)新加坡养老产业典型模式

(6)新加坡养老产业经验借鉴

1.2 国际养老产业发展趋势分析

1.2.1 “居家养老”开始增长

1.2.2 “异地养老”规模扩大

1.2.3 “老年社区”成新亮点

1.2.4 老年服务市场发展迅速

1.2.5 老龄商品市场推陈出新

第2章:中国养老产业发展现状分析

2.1 中国养老产业发展现状

2.1.1 中国养老产业发展历程

2.1.2 中国养老产业所处阶段

2.1.3 中国养老产业需求分析

(1)我国老年人口呈快速增长趋势,提供了庞大的潜在老年消费市场

(2)老年人口消费潜力相当可观

(3)养老金融工具需求日益迫切

(4)老年人消费观念转强

2.1.4 中国养老产业供给分析

(1)养老金融产品单一低效

(2)养老床位缺口较大

2.2 中国养老产业投资效益

2.2.1 中国养老产业营收规模

2.2.2 中国养老产业成本规模

2.2.3 中国养老产业利润规模

2.2.4 中国养老产业投资效益

2.3 中国养老产业发展瓶颈

2.3.1 中国养老产业供需瓶颈分析

2.3.2 中国养老产业政策瓶颈分析

2.3.3 中国养老产业观念瓶颈分析

2.3.4 中国养老产业配套设施瓶颈

(1)结构性矛盾突出

(2)专业人才缺乏,服务标准化水平不高。

2.4 中国养老产业发展趋势

2.4.1 中国养老产业发展升级趋势

(1)宏观机制升级

(2)养老模式多元化

(3)养老服务信息化

2.4.2 中国养老产业市场规模预测

第3章:养老产业市场竞争状况分析

3.1 我国养老产业市场竞争格局分析

3.1.1 总体竞争格局

3.1.2 企业竞争格局

3.2 养老产业投资兼并与重组分析

3.2.1 养老产业投资兼并与重组整合特征

(1)并购基金

(2)险资+养老产业

3.2.2 国际养老产业投资兼并与重组分析

3.2.3 国内养老产业投资兼并与重组分析

3.3 典型企业投资兼并与重组路径

3.3.1 国际典型企业投资兼并与重组路径

(1)高利泽集团

(2)AVEO企业

(3)欧葆庭集团

(4)DomusVi集团

3.3.2 国内典型企业投资兼并与重组路径

(1)金陵饭店进军养老企业

(2)金鹏集团进军养老企业

(3)复星集团进军养老企业

(4)同仁堂蓄势养老产业

(5)宜华健康控股亲和源进军养老服务产业

第4章:中国养老产业细分市场分析

4.1 养老服务市场分析

4.1.1 中国养老服务业发展历程

4.1.2 中国养老服务业发展现状

4.1.3 中国养老服务业市场容量

(1)市场需求情况

1)医疗服务需求

2)护理服务需求

3)家政服务需求

(2)市场供给情况

1)养老机构数量

2)养老床位数量

3)每千名老人养老床位数

4)养老机构职工人数

4.1.4 养老服务业市场化发展

(1)市场化方式发展养老服务业的新思路

(2)市场化方式发展养老服务业的新途径

(3)市场化方式发展养老服务业的新模式

4.1.5 中国养老服务业发展潜力

(1)老年健康服务需求多样化

(2)政府对养老业发展日益重视

4.1.6 中国养老服务业投资情况

4.2 养老地产市场分析

4.2.1 中国养老地产业发展历程

4.2.2 中国养老地产业发展现状

(1)养老地产行业有众多人口的支撑

(2)老年消费者对养老地产的购买力不断提高

(3)购房者对老年房产的购买意向逐渐增强

(4)老年人养老逐步走向集中养老转移

(5)“421家庭“加快养老住宅的发展

(6)国家鼓励开发商进行老年人的住宅开发

(7)北京和上海等地的老年住宅比较火热

4.2.3 中国养老地产业市场容量

(1)市场需求状况

(2)市场供给状况

4.2.4 中国养老地产业存在问题

(1)市场发育不成熟

(2)产品层次较低端

(3)政策保障不健全

4.2.5 中国养老地产业开发模式

(1)开发企业主导型的老年社区开发。

(2)公私合作(PPP)

(3)是保险机构主导型开发模式

4.2.6 中国养老地产业发展潜力

4.2.7 中国养老地产业发展趋势

(1)综合性住宅成养老地产主导产品

(2)市场竞争激烈,设计更看重细节

(3)更加注重以人为本的开发理念

(4)将细分不同消费档次老年消费群体

(5)功能齐全小户型是重要选择

(6)项目开发逐步从主城区向郊区转移

(7)“山水型”项目更受消费者青睐

(8)开发不再片面追求规模与档次

4.3 养老日用品市场分析

4.3.1 中国养老日用品市场发展概况

4.3.2 中国养老日用品市场发展现状

4.3.3 中国养老日用品市场容量分析

(1)市场需求状况

(2)市场供给状况

4.3.4 中国养老日用品市场存在问题

4.3.5 中国养老日用品市场发展趋势

4.4 养老文化娱乐市场分析

4.4.1 中国养老文化娱乐业发展概况

4.4.2 中国养老文化娱乐业发展现状

4.4.3 中国养老旅游业市场容量

4.4.4 中国养老旅游业存在问题

(1)针对老年游客的旅游服务项目专业性不强

(2)老年旅游服务产品缺乏针对性

(3)老年旅游市场供需失调

(4)旅游保险险种缺乏

4.4.5 中国养老旅游业发展潜力

(1)老年旅游市场开发效益

1)经济效益

2)社会效益

(2)老年旅游产品购买力分析

(3)老年旅游需求强度分析

(4)老年旅游市场开发风险

4.4.6 中国养老旅游业发展趋势

(1)增长持续化

(2)市场国际化

(3)消费小康化

(4)需求层次化

(5)出游远程化

(6)服务特殊化

4.5 养老金融保险市场分析

4.5.1 中国养老金融保险业发展历程

4.5.2 中国养老金融保险业发展现状

(1)我国养老保险的构成

(2)政策鼓励保险企业参与养老服务产业

(3)保险公司加快布局养老社区

(4)保险资金转战养老服务业

4.5.3 中国养老金融保险业市场容量

(1)基本养老保险参保人员规模

(2)商业养老保险参保人员规模

4.5.4 中国养老金融保险业存在问题

4.5.5 中国养老金融保险业发展潜力

(1)老年健康保险需求影响因素

(2)老年健康保险市场容量

(3)老年健康保险购买力分析

(4)老年健康保险需求强度分析

4.5.6 中国养老金融保险业发展趋势

(1)老年健康险产品种类趋于多样化

(2)老年健康保险年龄限制将会减少

4.6 其他养老产业细分市场分析

4.6.1 中国老年教育市场分析

4.6.2 中国老年就业市场分析

第5章:中国典型养老模式比较分析

5.1 我国主要养老模式

5.2 居家养老模式分析

5.2.1 居家养老模式主要内容

5.2.2 居家养老群体数量规模

5.2.3 居家养老服务市场规模

(1)生活照料型居家养老

(2)医疗保健型居家养老

5.2.4 居家养老服务模式困境

5.2.5 居家养老服务模式发展趋势

5.3 社区养老模式分析

5.3.1 社区养老模式主要内容

5.3.2 社区养老群体数量规模

5.3.3 社区养老服务市场规模

5.3.4 社区养老服务模式困境

5.3.5 社区养老服务模式发展趋势

5.4 机构养老模式分析

5.4.1 机构养老模式主要内容

5.4.2 机构养老群体数量规模

5.4.3 机构养老服务市场规模

5.4.4 机构养老服务模式困境

5.4.5 机构养老服务模式发展趋势

5.5 医养结合养老模式分析

5.5.1 挺医养结合政策分析

5.5.2 医养结合前景分析

5.6 养老PPP模式分析

5.6.1 养老PPP模式政策分析

5.6.2 养老PPP模式适用性分析

5.6.3 养老PPP模式现状分析

5.6.4 养老PPP模式项目汇总

(1)养老PPP项目数量规模

(2)养老PPP项目投资规模

(3)养老PPP项目地域分布

(4)养老PPP项目投资领域

(5)养老PPP项目所处阶段

(6)养老PPP项目运作模式

(7)养老PPP项目回报机制

5.6.5 养老PPP模式存在的问题

5.6.6 养老PPP模式的前景分析

5.7 互联网思维下养老产业新模式

5.7.1 养老产业植入互联网思维的必要性

(1)用户思维

(2)简约思维

(3)极致思维

(4)迭代思维

(5)流量思维

(6)社会化思维

(7)大数据思维

(8)平台思维

(9)跨界思维

5.7.2 互联网思维下养老产业新模式分析

(1)用户定位

(2)组织形式

(3)平台使命

(4)平台战略

(5)平台商业模式

5.8 养老产业O2O平台建设典型案例

5.8.1 陪爸妈

(1)平台概况简介

(2)平台规模

(3)平台运营模式分析

(4)平台融资成果

5.8.2 麦芽糖

(1)平台概况简介

(2)平台产品和规模

(3)运营模式分析

5.8.3 南北巢集团

(1)集团发展概况

(2)集团用户定位

(3)集团组织形式

(4)集团平台建设

(5)集团商业模式

5.8.4 金太阳老年综合服务中心

(1)中心发展概况

(2)中心用户定位

(3)中心服务形式

(4)中心平台建设

(5)中心商业模式

5.8.5 云家政

(1)企业发展概况

(2)企业用户定位

(3)中心服务形式

(4)企业平台建设

(5)企业商业模式

第6章:中国重点区域养老产业发展潜力分析

6.1 北京市养老产业发展潜力分析

6.1.1 北京市养老产业发展现状

6.1.2 北京市养老产业市场规模

(1)养老机构

(2)养老保险

(3)寿险

6.1.3 北京市养老产业经营效益

6.1.4 北京市养老产业需求潜力

(1)老龄化人口驱动分析

(2)经济收入驱动分析

6.1.5 北京市养老产业优惠政策

(1)养老政策

(2)养老公寓优惠政策

(3)老年健康服务政策

6.1.6 北京市养老产业典型案例

(1)北京太阳城

(2)双井养老恭和苑

6.1.7 北京市养老产业发展潜力

6.2 上海市养老产业发展潜力分析

6.2.1 上海市养老产业发展现状

6.2.2 上海市养老产业市场规模

(1)养老机构

(2)养老保险

(3)寿险

6.2.3 上海市养老产业经营效益

6.2.4 上海市养老产业需求潜力

(1)老龄化人口驱动分析

(2)经济收入驱动分析

6.2.5 上海市养老产业优惠政策

(1)养老政策

(2)养老公寓优惠政策

(3)老年健康服务政策

6.2.6 上海市养老产业典型案例——香树湾国际养老社区

6.2.7 上海市养老产业发展潜力

6.3 广东省养老产业发展潜力分析

6.3.1 广东省养老产业发展现状

6.3.2 广东省养老产业市场规模

(1)养老机构

(2)养老保险

(3)寿险

6.3.3 广东省养老产业经营效益

6.3.4 广东省养老产业需求潜力

(1)老龄化人口驱动分析

(2)经济收入驱动分析

6.3.5 广东省养老产业优惠政策

(1)养老政策

(2)养老公寓优惠政策分析

6.3.6 广东省养老产业典型案例

(1)深圳任达生态养生园

(2)广州市享福老年公寓

6.3.7 广东省养老产业发展潜力

6.4 江苏省养老产业发展潜力分析

6.4.1 江苏省养老产业发展现状

6.4.2 江苏省养老产业市场规模

(1)养老机构

(2)养老保险

(3)寿险

6.4.3 江苏省养老产业经营效益

6.4.4 江苏省养老产业需求潜力

(1)老龄化人口驱动分析

(2)经济收入驱动分析

6.4.5 江苏省养老产业优惠政策

(1)养老政策

(2)老年健康服务政策

6.4.6 江苏省养老产业典型案例——九如城综合养老社区

6.4.7 江苏省养老产业发展潜力

6.5 浙江省养老产业发展潜力分析

6.5.1 浙江省养老产业发展现状

6.5.2 浙江省养老产业市场规模

(1)养老机构

(2)养老保险

(3)寿险

6.5.3 浙江省养老产业经营效益

6.5.4 浙江省养老产业需求潜力

(1)老龄化人口驱动分析

(2)经济收入驱动分析

6.5.5 浙江省养老产业优惠政策

(1)养老政策

(2)养老公寓政策

(3)老年健康服务政策

6.5.6 浙江省养老产业典型案例——绿城乌镇雅园

6.5.7 浙江省养老产业发展潜力

6.6 川省养老产业发展潜力分析

6.6.1 川省养老产业发展现状

6.6.2 川省养老产业市场规模

(1)养老机构

(2)养老保险

(3)寿险

6.6.3 川省养老产业经营效益

6.6.4 川省养老产业需求潜力

(1)老龄化人口驱动分析

(2)经济收入驱动分析

6.6.5 川省养老产业优惠政策

(1)养老政策

(2)老公寓优惠政策

(3)老年健康服务政策

6.6.6 川省养老产业典型案例——成都市都江堰青城山田园养生公寓

6.6.7 川省养老产业发展潜力

6.7 湖北省养老产业发展潜力分析

6.7.1 湖北省养老产业发展现状

6.7.2 湖北省养老产业市场规模

(1)养老机构

(2)养老保险

(3)寿险

6.7.3 湖北省养老产业经营效益

6.7.4 湖北省养老产业需求潜力

(1)老龄化人口驱动分析

(2)经济收入驱动分析

6.7.5 湖北省养老产业优惠政策

(1)养老政策

(2)养老公寓优惠政策分析

(3)老年健康服务政策举措

6.7.6 湖北省养老产业典型案例——武汉怡心缘老年公寓

6.7.7 湖北省养老产业发展潜力

第7章:中国养老产业发展趋势与投资策略

7.1 中国养老产业市场投资壁垒分析

7.1.1 政府政策壁垒

7.1.2 资金规模壁垒

7.1.3 人才壁垒

7.2 中国养老产业市场投资机会分析

7.2.1 细分市场投资机会

(1)养老地产尤其是高端地产投资饱和

(2)养老金融

(3)投资基金

(4)老年用品市场

(5)老年旅游服务市场

7.2.2 区域市场投资机会

(1)北京、上海、广州、浙江、江苏

(2)青岛、大连、武汉、成都

(3)一线城市、省会城市或单列市近郊

7.3 中国养老产业市场投资风险分析

7.3.1 政策风险

7.3.2 市场风险

7.3.3 资本风险

7.3.4 运营风险

7.4 中国养老产业市场投资策略建议

7.4.1 转变观念,明确市场定位

7.4.2 注重配套服务的建设

7.4.3 转变角色,进行资源整合