随着新冠肺炎疫情在国内得到有效的控制,企业生产经营逐渐恢复。在生产端,企业复工复产情况明显好转,其中整车生产基地实现全面复工,员工返岗率达到86%,复产情况接近去年的75%。在消费端,由于疫情并没有完全结束,因此仍有部分市场需求被抑制,但3月的企业销售情况已明显好于2月。随着国家有关政策的逐步落实,以及各地政府接连出台促进汽车消费政策,汽车市场将加快恢复。

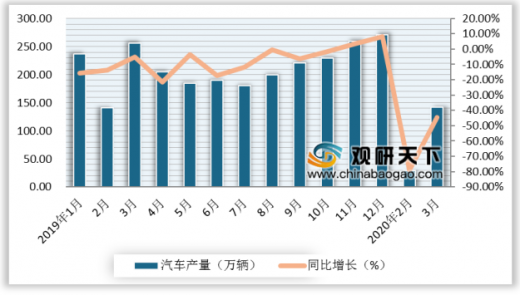

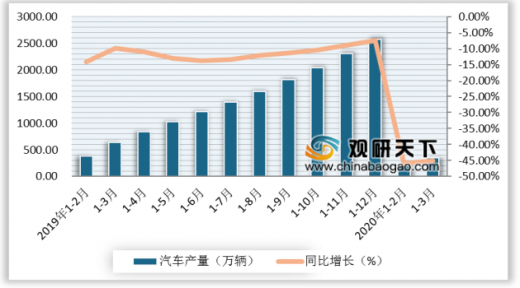

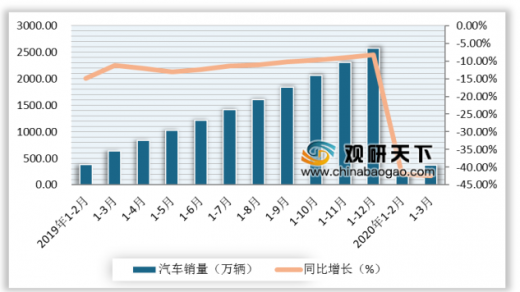

随着生产经营的有序恢复,汽车产销降幅收窄。根据中国汽车工业协会数据显示,2020年3月,我国汽车产销分别完成142.2万辆和143万辆,环比增长399.2%和361.4%,同比分别下降44.5%和43.3%,降幅与上个月相比缩小35.3%和35.8%;1-3月,汽车产销累计分别完成347.4万辆和367.2万辆,产销量同比分别下降45.2%和42.4%。

从乘用车产销量来看,降幅依然较大。根据中汽协数据显示,2020年3月,乘用车产销分别完成104.9万辆和104.3万辆,环比分别增长436.5%和365.8%,同比分别下降49.9%和48.4%;1-3月,乘用车产销累计分别完成268.4万辆和287.7万辆,产销量同比分别下降48.7%和45.4%。分车型产销情况看:轿车产销量同比分别下降50.4%和47.6%;SUV产销量同比分别下降43.1%和39.6%;MPV产销量同比分别下降70.4%和63.3%;交叉型乘用车产销量同比分别下降51.1%和54.1%。

从商用车产销量来看,下降幅度收缩较为明显。根据中汽协数据显示,2020年3月,商用车产销分别完成37.3万辆和38.8万辆,同比分别下降20.3%和22.6%,降幅环比缩小46.6%和44.5%;1-3月,商用车产销量累计分别完成79.0万辆和79.4万辆,同比分别下降28.7%和28.4%。分车型产销情况看,客车产销分别完成6.9万辆和6.6万辆,同比分别下降22.9%和30.7%;货车产销分别完成72.1万辆和72.8万辆,同比分别下降29.3%和28.2%。

从新能源销售情况来看,同比继续下降。根据中汽协数据显示,2020年3月,新能源汽车产销(不含特斯拉)分别完成5.0万辆和5.3万辆,同比分别下降56.9%和53.2%;1-3月,新能源汽车产销分别完成10.5万辆和11.4万辆,同比分别下降60.2%和56.4%。分车型来看,2020年1-3月其中纯电动汽车产销分别完成7.7万辆和8.5万辆,同比分别下降61.8%和58.6%;插电式混合动力汽车产销分别完成2.8万辆和2.9万辆,同比分别下降55.0%和48.5%;燃料电池汽车产销分别完成183辆和207辆,同比分别下降19.7%和7.2%。

从中国品牌乘用车市场份额来看,2020年3月份我国品牌乘用车市场份额均有所提高。根据中汽协数据显示,2020年3月,中国品牌乘用车共销售43.3万辆,同比下降48.2%,占乘用车销售总量的41.5%,比上年同期提升0.2%;1-3月,中国品牌乘用车累计销售115.5万辆,同比下降47.3%,占乘用车销售总量的40.1%,同比下降1.5%。

目前,我国重点企业集团市场集中度高于同期。根据中汽协数据显示,2020年1-3月,汽车销量排名前十位的企业集团销量合计为329.5万辆,同比下降41.7%,低于行业降幅0.7%,占汽车销售总量的89.7%,高于上年同期1.1%。其中,一汽大众销量继续保持快速增长势头,2020年1-3月汽车销量达到66.4万辆。

根据中汽协数据显示,2020年1-2月我国汽车重点企业经济效益大幅下降,其中营业收入增速下降了32.8%,利税总额增速下降了65.1%。

随着生产经营的有序恢复,汽车产销降幅收窄。根据中国汽车工业协会数据显示,2020年3月,我国汽车产销分别完成142.2万辆和143万辆,环比增长399.2%和361.4%,同比分别下降44.5%和43.3%,降幅与上个月相比缩小35.3%和35.8%;1-3月,汽车产销累计分别完成347.4万辆和367.2万辆,产销量同比分别下降45.2%和42.4%。

2019-2020年1-3月中国汽车产量月度统计情况

数据来源:中汽协

2019年-2020年1-3月中国汽车累计产量及增长情况

数据来源:中汽协

2019-2020年3月中国汽车月度销量及增长情况

数据来源:中汽协

2019-2020年1-3月中国汽车销量累计及增长情况

数据来源:中汽协

从乘用车产销量来看,降幅依然较大。根据中汽协数据显示,2020年3月,乘用车产销分别完成104.9万辆和104.3万辆,环比分别增长436.5%和365.8%,同比分别下降49.9%和48.4%;1-3月,乘用车产销累计分别完成268.4万辆和287.7万辆,产销量同比分别下降48.7%和45.4%。分车型产销情况看:轿车产销量同比分别下降50.4%和47.6%;SUV产销量同比分别下降43.1%和39.6%;MPV产销量同比分别下降70.4%和63.3%;交叉型乘用车产销量同比分别下降51.1%和54.1%。

2019-2020年3月中国乘用车产销量及增长统计情况

数据来源:中汽协

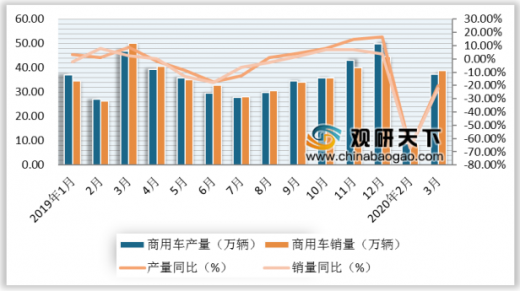

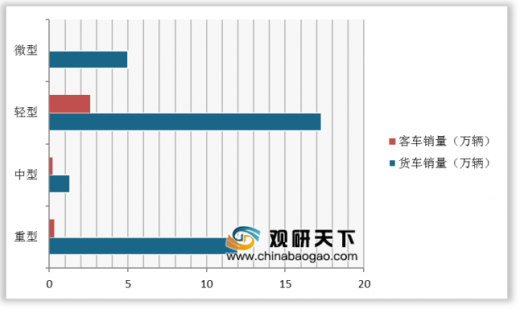

从商用车产销量来看,下降幅度收缩较为明显。根据中汽协数据显示,2020年3月,商用车产销分别完成37.3万辆和38.8万辆,同比分别下降20.3%和22.6%,降幅环比缩小46.6%和44.5%;1-3月,商用车产销量累计分别完成79.0万辆和79.4万辆,同比分别下降28.7%和28.4%。分车型产销情况看,客车产销分别完成6.9万辆和6.6万辆,同比分别下降22.9%和30.7%;货车产销分别完成72.1万辆和72.8万辆,同比分别下降29.3%和28.2%。

2019-2020年3月中国商用车产销量及增长情况

数据来源:中汽协

2020年3月中国商用车中客车、货车销量情况

数据来源:中汽协

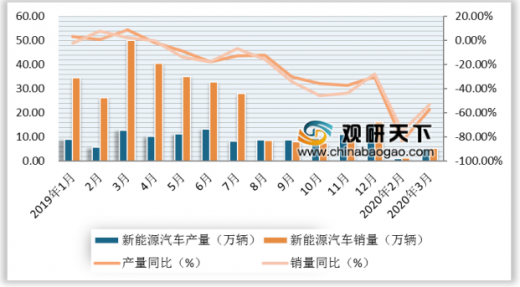

从新能源销售情况来看,同比继续下降。根据中汽协数据显示,2020年3月,新能源汽车产销(不含特斯拉)分别完成5.0万辆和5.3万辆,同比分别下降56.9%和53.2%;1-3月,新能源汽车产销分别完成10.5万辆和11.4万辆,同比分别下降60.2%和56.4%。分车型来看,2020年1-3月其中纯电动汽车产销分别完成7.7万辆和8.5万辆,同比分别下降61.8%和58.6%;插电式混合动力汽车产销分别完成2.8万辆和2.9万辆,同比分别下降55.0%和48.5%;燃料电池汽车产销分别完成183辆和207辆,同比分别下降19.7%和7.2%。

2019年-2020年3月中国新能源汽车产销量及增长情况

数据来源:中汽协

2020年3月新能源汽车各车型产销量统计情况

新能源汽车类型 |

产量 |

销量 |

||||||

3月(万辆) |

同比增长(%) |

1-3月(万辆) |

同比增长(%) |

3月(万辆) |

同比增长(%) |

1-3月(万辆) |

同比增长(%) |

|

新能源汽车 |

5.0 |

-56.9 |

10.5 |

-60.2 |

5.3 |

-53.2 |

11.4 |

-56.4 |

新能源乘用车 |

4.4 |

-59.2 |

9.4 |

-61.5 |

4.7 |

-55.7 |

10.2 |

-57.4 |

纯电动 |

3.3 |

-61.3 |

6.7 |

-63.8 |

3.5 |

-58.8 |

7.3 |

-60.2 |

插电式混合动力 |

1.1 |

-51.3 |

2.7 |

-54.6 |

1.2 |

-44.3 |

2.8 |

-48 |

新能源商用车 |

0.5 |

-18.6 |

1.1 |

-44.1 |

0.6 |

-17 |

1.3 |

-45.5 |

纯电动 |

0.5 |

-21.5 |

1 |

-42.1 |

0.6 |

-15.6 |

1.2 |

-44.4 |

插电式混合动力 |

0.03 |

74.6 |

0.06 |

-68.4 |

0.03 |

-36.4 |

0.06 |

-63.8 |

数据来源:中汽协

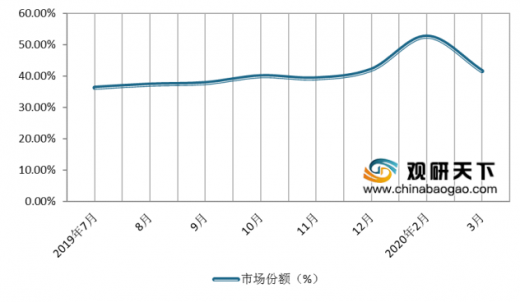

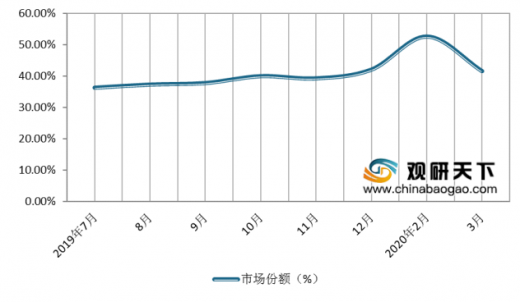

从中国品牌乘用车市场份额来看,2020年3月份我国品牌乘用车市场份额均有所提高。根据中汽协数据显示,2020年3月,中国品牌乘用车共销售43.3万辆,同比下降48.2%,占乘用车销售总量的41.5%,比上年同期提升0.2%;1-3月,中国品牌乘用车累计销售115.5万辆,同比下降47.3%,占乘用车销售总量的40.1%,同比下降1.5%。

2019年7月-2020年3月中国品牌乘用车市场份额走势图

数据来源:中汽协

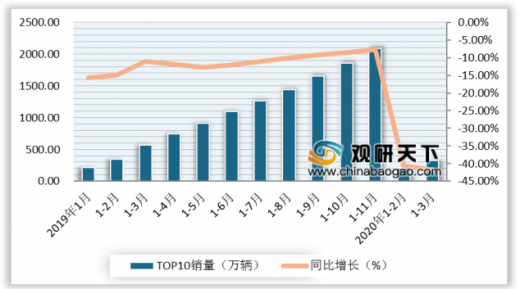

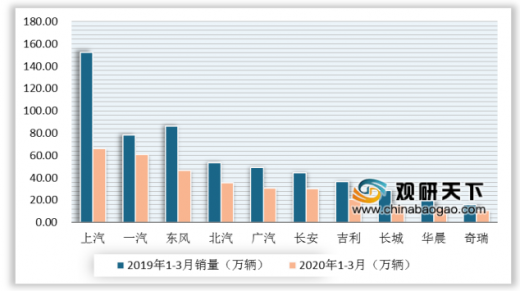

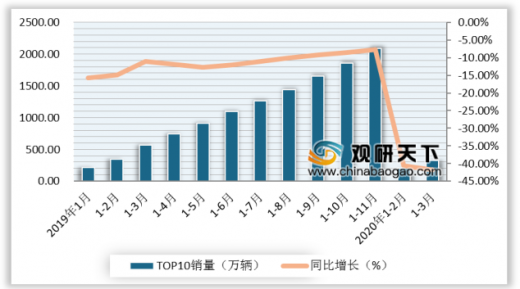

目前,我国重点企业集团市场集中度高于同期。根据中汽协数据显示,2020年1-3月,汽车销量排名前十位的企业集团销量合计为329.5万辆,同比下降41.7%,低于行业降幅0.7%,占汽车销售总量的89.7%,高于上年同期1.1%。其中,一汽大众销量继续保持快速增长势头,2020年1-3月汽车销量达到66.4万辆。

2019-2020年1-3月我国汽车销量排名前十位企业销量统计情况

数据来源:中汽协

2019年1-3月-2020年1-3月我国前十位企业销量排行榜

数据来源:中汽协

2020年1-3月重点汽车企业集团销售量集中度情况

数据来源:中汽协

根据中汽协数据显示,2020年1-2月我国汽车重点企业经济效益大幅下降,其中营业收入增速下降了32.8%,利税总额增速下降了65.1%。

2020年1-2月重点企业营业收入增长变化趋势

数据来源:中汽协

2020年1-2月重点企业利税总额增长变化趋势

销售量(万辆) |

销售同比(%) |

集中度(%) |

集中度同比(%) |

|

前十家 |

329.5 |

-41.7 |

89.7 |

1.1 |

前五家 |

239.9 |

-42.8 |

65.3 |

-0.5 |

前三家 |

173.7 |

-45.2 |

47.3 |

-2.4 |

数据来源:中汽协(WYD)

中国报告网是观研天下集团旗下的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年中国汽车市场前景研究报告-市场运营态势与发展商机研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国汽车行业发展概述

第一节 汽车行业发展情况概述

一、汽车行业相关定义

二、汽车行业基本情况介绍

三、汽车行业发展特点分析

第二节 中国汽车行业上下游产业链分析

一、产业链模型原理介绍

二、汽车行业产业链条分析

三、中国汽车行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国汽车行业生命周期分析

一、汽车行业生命周期理论概述

二、汽车行业所属的生命周期分析

第四节 汽车行业经济指标分析

一、汽车行业的赢利性分析

二、汽车行业的经济周期分析

三、汽车行业附加值的提升空间分析

第五节 中国汽车行业进入壁垒分析

一、汽车行业资金壁垒分析

二、汽车行业技术壁垒分析

三、汽车行业人才壁垒分析

四、汽车行业品牌壁垒分析

五、汽车行业其他壁垒分析

第二章 2017-2020年全球汽车行业市场发展现状分析

第一节 全球汽车行业发展历程回顾

第二节 全球汽车行业市场区域分布情况

第三节 亚洲汽车行业地区市场分析

一、亚洲汽车行业市场现状分析

二、亚洲汽车行业市场规模与市场需求分析

三、亚洲汽车行业市场前景分析

第四节 北美汽车行业地区市场分析

一、北美汽车行业市场现状分析

二、北美汽车行业市场规模与市场需求分析

三、北美汽车行业市场前景分析

第五节 欧盟汽车行业地区市场分析

一、欧盟汽车行业市场现状分析

二、欧盟汽车行业市场规模与市场需求分析

三、欧盟汽车行业市场前景分析

第六节 全球汽车行业重点企业分析

一、企业A

1、企业介绍

2、企业主营产品

3、企业经营分析

二、企业B

1、企业介绍

2、企业主营产品

3、企业经营分析

三、企业C

1、企业介绍

2、企业主营产品

3、企业经营分析

第七节 2021-2026年世界汽车行业分布走势预测

第八节 2021-2026年全球汽车行业市场规模预测

第三章 中国汽车产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品汽车总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国汽车行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国汽车产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国汽车行业运行情况

第一节 中国汽车行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国汽车行业市场规模分析

第三节 中国汽车行业供应情况分析

第四节 中国汽车行业需求情况分析

第五节 中国汽车行业供需平衡分析

第六节 中国汽车行业发展趋势分析

第五章 中国汽车所属行业运行数据监测

第一节 中国汽车所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国汽车所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国汽车所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国汽车市场格局分析

第一节 中国汽车行业竞争现状分析

一、中国汽车行业竞争情况分析

二、中国汽车行业主要品牌分析

第二节 中国汽车行业集中度分析

一、中国汽车行业市场集中度分析

二、中国汽车行业企业集中度分析

第三节 中国汽车行业存在的问题

第四节 中国汽车行业解决问题的策略分析

第五节 中国汽车行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国汽车行业需求特点与动态分析

第一节 中国汽车行业消费市场动态情况

第二节 中国汽车行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 汽车行业成本分析

第四节 汽车行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国汽车行业价格现状分析

第六节 中国汽车行业平均价格走势预测

一、中国汽车行业价格影响因素

二、中国汽车行业平均价格走势预测

三、中国汽车行业平均价格增速预测

第八章 2017-2020年中国汽车行业区域市场现状分析

第一节 中国汽车行业区域市场规模分布

第二节 中国华东地区汽车市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区汽车市场规模分析

四、华东地区汽车市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区汽车市场规模分析

四、华中地区汽车市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区汽车市场规模分析

四、华南地区汽车市场规模预测

第九章 2017-2020年中国汽车行业竞争情况

第一节 中国汽车行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国汽车行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国汽车行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 汽车行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国汽车行业发展前景分析与预测

第一节 中国汽车行业未来发展前景分析

一、汽车行业国内投资环境分析

二、中国汽车行业市场机会分析

三、中国汽车行业投资增速预测

第二节 中国汽车行业未来发展趋势预测

第三节 中国汽车行业市场发展预测

一、中国汽车行业市场规模预测

二、中国汽车行业市场规模增速预测

三、中国汽车行业产值规模预测

四、中国汽车行业产值增速预测

五、中国汽车行业供需情况预测

第四节 中国汽车行业盈利走势预测

一、中国汽车行业毛利润同比增速预测

二、中国汽车行业利润总额同比增速预测

第十二章 2021-2026年中国汽车行业投资风险与营销分析

第一节 汽车行业投资风险分析

一、汽车行业政策风险分析

二、汽车行业技术风险分析

三、汽车行业竞争风险分析

四、汽车行业其他风险分析

第二节 汽车行业企业经营发展分析及建议

一、汽车行业经营模式

二、汽车行业销售模式

三、汽车行业创新方向

第三节 汽车行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国汽车行业发展战略及规划建议

第一节 中国汽车行业品牌战略分析

一、汽车企业品牌的重要性

二、汽车企业实施品牌战略的意义

三、汽车企业品牌的现状分析

四、汽车企业的品牌战略

五、汽车品牌战略管理的策略

第二节 中国汽车行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国汽车行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国汽车行业发展策略及投资建议

第一节 中国汽车行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国汽车行业定价策略分析

第三节 中国汽车行业营销渠道策略

一、汽车行业渠道选择策略

二、汽车行业营销策略

第四节 中国汽车行业价格策略

第五节 观研天下行业分析师投资建议

一、中国汽车行业重点投资区域分析

二、中国汽车行业重点投资产品分析

图表详见正文······

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国汽车行业发展概述

第一节 汽车行业发展情况概述

一、汽车行业相关定义

二、汽车行业基本情况介绍

三、汽车行业发展特点分析

第二节 中国汽车行业上下游产业链分析

一、产业链模型原理介绍

二、汽车行业产业链条分析

三、中国汽车行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国汽车行业生命周期分析

一、汽车行业生命周期理论概述

二、汽车行业所属的生命周期分析

第四节 汽车行业经济指标分析

一、汽车行业的赢利性分析

二、汽车行业的经济周期分析

三、汽车行业附加值的提升空间分析

第五节 中国汽车行业进入壁垒分析

一、汽车行业资金壁垒分析

二、汽车行业技术壁垒分析

三、汽车行业人才壁垒分析

四、汽车行业品牌壁垒分析

五、汽车行业其他壁垒分析

第二章 2017-2020年全球汽车行业市场发展现状分析

第一节 全球汽车行业发展历程回顾

第二节 全球汽车行业市场区域分布情况

第三节 亚洲汽车行业地区市场分析

一、亚洲汽车行业市场现状分析

二、亚洲汽车行业市场规模与市场需求分析

三、亚洲汽车行业市场前景分析

第四节 北美汽车行业地区市场分析

一、北美汽车行业市场现状分析

二、北美汽车行业市场规模与市场需求分析

三、北美汽车行业市场前景分析

第五节 欧盟汽车行业地区市场分析

一、欧盟汽车行业市场现状分析

二、欧盟汽车行业市场规模与市场需求分析

三、欧盟汽车行业市场前景分析

第六节 全球汽车行业重点企业分析

一、企业A

1、企业介绍

2、企业主营产品

3、企业经营分析

二、企业B

1、企业介绍

2、企业主营产品

3、企业经营分析

三、企业C

1、企业介绍

2、企业主营产品

3、企业经营分析

第七节 2021-2026年世界汽车行业分布走势预测

第八节 2021-2026年全球汽车行业市场规模预测

第三章 中国汽车产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品汽车总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国汽车行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国汽车产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国汽车行业运行情况

第一节 中国汽车行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国汽车行业市场规模分析

第三节 中国汽车行业供应情况分析

第四节 中国汽车行业需求情况分析

第五节 中国汽车行业供需平衡分析

第六节 中国汽车行业发展趋势分析

第五章 中国汽车所属行业运行数据监测

第一节 中国汽车所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国汽车所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国汽车所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国汽车市场格局分析

第一节 中国汽车行业竞争现状分析

一、中国汽车行业竞争情况分析

二、中国汽车行业主要品牌分析

第二节 中国汽车行业集中度分析

一、中国汽车行业市场集中度分析

二、中国汽车行业企业集中度分析

第三节 中国汽车行业存在的问题

第四节 中国汽车行业解决问题的策略分析

第五节 中国汽车行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国汽车行业需求特点与动态分析

第一节 中国汽车行业消费市场动态情况

第二节 中国汽车行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 汽车行业成本分析

第四节 汽车行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国汽车行业价格现状分析

第六节 中国汽车行业平均价格走势预测

一、中国汽车行业价格影响因素

二、中国汽车行业平均价格走势预测

三、中国汽车行业平均价格增速预测

第八章 2017-2020年中国汽车行业区域市场现状分析

第一节 中国汽车行业区域市场规模分布

第二节 中国华东地区汽车市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区汽车市场规模分析

四、华东地区汽车市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区汽车市场规模分析

四、华中地区汽车市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区汽车市场规模分析

四、华南地区汽车市场规模预测

第九章 2017-2020年中国汽车行业竞争情况

第一节 中国汽车行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国汽车行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国汽车行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 汽车行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国汽车行业发展前景分析与预测

第一节 中国汽车行业未来发展前景分析

一、汽车行业国内投资环境分析

二、中国汽车行业市场机会分析

三、中国汽车行业投资增速预测

第二节 中国汽车行业未来发展趋势预测

第三节 中国汽车行业市场发展预测

一、中国汽车行业市场规模预测

二、中国汽车行业市场规模增速预测

三、中国汽车行业产值规模预测

四、中国汽车行业产值增速预测

五、中国汽车行业供需情况预测

第四节 中国汽车行业盈利走势预测

一、中国汽车行业毛利润同比增速预测

二、中国汽车行业利润总额同比增速预测

第十二章 2021-2026年中国汽车行业投资风险与营销分析

第一节 汽车行业投资风险分析

一、汽车行业政策风险分析

二、汽车行业技术风险分析

三、汽车行业竞争风险分析

四、汽车行业其他风险分析

第二节 汽车行业企业经营发展分析及建议

一、汽车行业经营模式

二、汽车行业销售模式

三、汽车行业创新方向

第三节 汽车行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国汽车行业发展战略及规划建议

第一节 中国汽车行业品牌战略分析

一、汽车企业品牌的重要性

二、汽车企业实施品牌战略的意义

三、汽车企业品牌的现状分析

四、汽车企业的品牌战略

五、汽车品牌战略管理的策略

第二节 中国汽车行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国汽车行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国汽车行业发展策略及投资建议

第一节 中国汽车行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国汽车行业定价策略分析

第三节 中国汽车行业营销渠道策略

一、汽车行业渠道选择策略

二、汽车行业营销策略

第四节 中国汽车行业价格策略

第五节 观研天下行业分析师投资建议

一、中国汽车行业重点投资区域分析

二、中国汽车行业重点投资产品分析

图表详见正文······

更多好文每日分享,欢迎关注公众号