从具体和现实的方面来看,智能汽车较为成熟的和可预期的功能和系统主要是包括智能驾驶系统、生活服务系统、安全防护系统、位置服务系统以及用车服务系统等,各个参与企业也主要是围绕上述这些功能系统进行发展的。

从发展的角度,智能汽车将经历两个阶段。第一阶段是智能汽车的初级阶段,即辅助驾驶;第二阶段是智能汽车发展的终极阶段,即完全替代人的无人驾驶。美国高速公路安全管理局将智能汽车定义为以下五个层次:

智能汽车定义

智能汽车定义 |

(1)无智能化(层次0):由驾驶员时刻完全地控制汽车的原始底层结构,包括制动器、转向器、油门踏板以及起动机。 |

(2)具有特殊功能的智能化(层次1):该层次汽车具有一个或多个特殊自动控制功能,通过警告防范车祸于未然,可称之为“辅助驾驶阶段”。这一阶段的许多技术大家并不陌生,比如车道偏离警告系统(LDW)、正面碰撞警告系统(FCW)、盲点信息(BLIS)系统。 |

(3)具有多项功能的智能化(层次2):该层次汽车具有将至少两个原始控制功能融合在一起实现的系统,完全不需要驾驶员对这些功能进行控制,可称之为“半自动驾驶阶段”。这个阶段的汽车会智能地判断司机是否对警告的危险状况做出响应,如果没有,则替司机采取行动,比如紧急自动刹车系统(AEB)、紧急车道辅助系统(ELA)。 |

(4)具有限制条件的无人驾驶(层次3):该层次汽车能够在某个特定的驾驶交通环境下让驾驶员完全不用控制汽车,而且汽车可以自动检测环境的变化以判断是否返回驾驶员驾驶模式,可称之为“高度自动驾驶阶段”。谷歌无人驾驶汽车基本处于这个层次。 |

(5)全工况无人驾驶(层次4):该层次汽车完全自动控制车辆,全程检测交通环境,能够实现所有的驾驶目标,驾驶员只需提供目的地或者输入导航信息,在任何时候都不需要对车辆进行操控,可称之为“完全自动驾驶阶段”或者“无人驾驶阶段”。 |

资料来源:互联网

随着以互联网、通信技术、云计算、人工智能等技术驱动的产业创新和以清洁能源替代化石燃料的能源创新,汽车产业正迎来承接着第四次重大变革的时代——智能汽车时代。

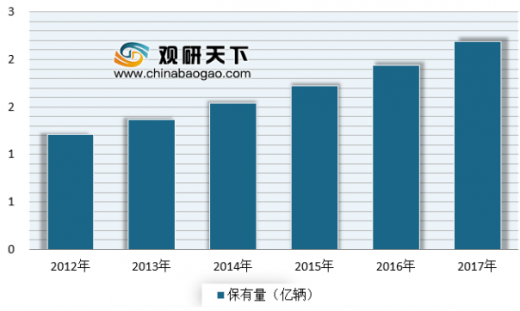

截至2017年12月,国内乘用车保有量2亿辆左右,随着汽车出货量的上升,未来智能汽车的渗透率将快速提升。根据预测分析,智能汽车市值将在2025年前达到420亿美元;2035年前,全球将有1800万辆汽车拥有辅助自动驾驶功能,1200万辆汽车具有完全自动驾驶功能;到2040年,无人驾驶汽车将占到路上行驶车辆总数的75%,智能汽车可能颠覆当前的汽车交通运输产业运作模式。到2035年我国将拥有超过570万辆无人驾驶汽车,占全球的27%,我国将成为最大的无人驾驶汽车市场。

2012-2017年中国汽车保有量

数据来源:交通局

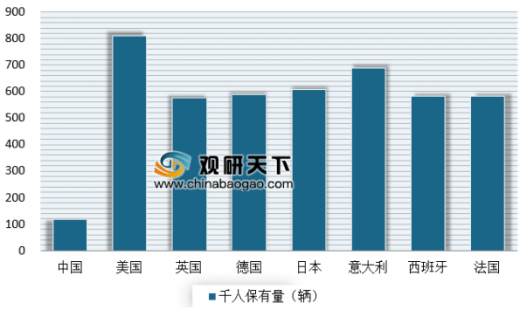

中国汽车保有量仍有空间

数据来源:交通局

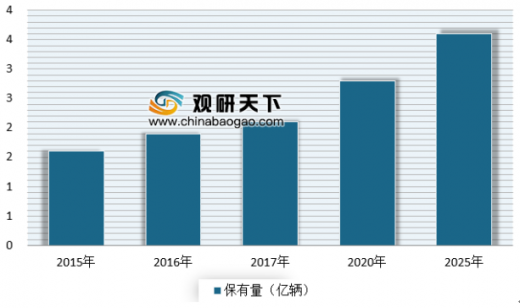

中国汽车保有量预测

数据来源:交通局(GYWWJP)

【报告大纲】

第 一章 智能汽车(智能网联汽车)基本概述

1.1 智能汽车相关概念

1.1.1 车联网的概念

1.1.2 互联网汽车概念

1.1.3 智能汽车的概念

1.1.4 无人驾驶汽车概念

1.2 智能汽车体系架构

1.2.1 智能汽车的构造

1.2.2 智能汽车产业链

1.2.3 智能汽车功能结构

第二章 2015-2018年汽车行业发展分析

2.1 2015-2018年全球汽车工业发展态势

2.1.1 全球发展特点

2.1.2 行业区域格局

2.1.3 美国市场销量

2.1.4 德国市场销量

2.1.5 日本市场销量

2.2 2015-2018年中国汽车行业发展综述

2.2.1 行业发展阶段

2.2.2 行业市场规模

2.2.3 对外贸易分析

2.2.4 未来发展展望

2.3 中国汽车工业自主品牌发展综况

2.3.1 行业发展历程

2.3.2 市场销量分析

2.3.3 行业发展问题

2.3.4 发展对策建议

2.4 2015-2018年新能源汽车发展态势

2.4.1 行业政策扶持

2.4.2 行业市场规模

2.4.3 应用区域分析

2.4.4 品牌格局分析

2.4.5 发展存在挑战

2.5 汽车工业发展存在问题及对策

2.5.1 行业发展问题

2.5.2 行业存在挑战

2.5.3 行业发展建议

2.5.4 发展投资建议

第三章 2015-2018年智能汽车(智能网联汽车)行业发展环境

3.1 经济环境

3.1.1 国民经济发展态势

3.1.2 工业经济运行状况

3.1.3 制造业加速转型升级

3.1.4 宏观经济发展走势

3.2 政策环境

3.2.1 汽车十三五规划

3.2.2 中国制造

3.2.3 物联网政策

3.2.4 智能汽车试点政策

3.2.5 互联网+人工智能政策

3.3 社会环境

3.3.1 两化深度融合

3.3.2 城镇化进程加快

3.3.3 交通拥堵严重

3.3.4 产业联盟成立

3.4 技术环境

3.4.1 技术专利分析

3.4.2 物联网技术

3.4.3 云计算技术

3.4.4 人工智能技术

第四章 2015-2018年智能汽车(智能网联汽车)行业发展分析

4.1 智能汽车发展综述

4.1.1 行业生命周期

4.1.2 行业发展层次

4.1.3 行业开发模式

4.1.4 发展核心分析

4.2 2015-2018年智能汽车市场调研

4.2.1 市场竞争格局

4.2.2 行业发展成果

4.2.3 人工智能形态

4.2.4 行业市场空间

4.2.5 行业实现路径

4.3 2015-2018年智能汽车电子发展态势

4.3.1 定义及分类

4.3.2 细分市场周期

4.3.3 行业发展规模

4.3.4 行业渗透分析

4.4 智能汽车商业模式分析

4.4.1 数据和受众整合者

4.4.2 数字化服务提供商

4.4.3 数字化衍生品提供商

4.4.4 数字化推动者

4.5 智能汽车规划目标

4.5.1 发展需求

4.5.2 发展目标

4.5.3 发展重点

4.5.4 具体措施

4.6 智能汽车发展存在问题及对策

4.6.1 法规建设问题

4.6.2 行业存在挑战

4.6.3 行业发展对策

4.6.4 行业政策建议

第五章 2015-2018年无人驾驶汽车发展分析

5.1 2015-2018年无人驾驶发展综况

5.1.1 行业发展进程

5.1.2 市场竞争格局

5.1.3 市场竞争格局

5.1.4 安全问题分析

5.1.5 各国法律规定

5.2 无人驾驶关键技术分析

5.2.1 技术研究阶段

5.2.2 环境感知技术

5.2.3 路径规划技术

5.2.4 定位导航技术

5.2.5 运动控制技术

5.3 中国无人驾驶技术发展阶段分析

5.3.1 独立研发阶段

5.3.2 校企合作阶段

5.3.3 商业化发展阶段

5.4 无人驾驶产业化发展路线

5.4.1 商用车应用

5.4.2 乘用车应用

5.4.3 双驾双控并存

5.5 无人驾驶产业化效益分析

5.5.1 出行更安全高效

5.5.2 交通指示智能化

5.5.3 推动汽车保险发展

5.5.4 推动车辆共享发展

第六章 2015-2018年智能汽车(智能网联汽车)高级驾驶辅助系统发展分析

6.1 高级驾驶辅助系统(ADAS)组成分析

6.1.1 系统介绍

6.1.2 系统构成

6.1.3 功能模块

6.1.4 优势分析

6.1.5 各国法规

6.2 高级驾驶辅助系统(ADAS)市场调研

6.2.1 市场驱动因素

6.2.2 市场竞争格局

6.2.3 功能模块渗透率

6.2.4 市场规模预测

6.3 高级驾驶辅助系统(ADAS)硬件分析

6.3.1 传感器

6.3.2 控制器

6.3.3 执行器

第七章 2015-2018年车联网(车载信息系统)发展分析

7.1 车联网行业产业链分析

7.1.1 产业链结构

7.1.2 产业链特征

7.1.3 车联网架构

7.2 2015-2018年全球车联网行业发展综述

7.2.1 全球发展综况

7.2.2 北美发展态势

7.2.3 欧洲发展情况

7.2.4 日韩发展成果

7.3 2015-2018年中国车联网行业运行状况

7.3.1 行业需求分析

7.3.2 行业市场规模

7.3.3 行业普及率分析

7.3.4 行业渗透率分析

7.4 车联网商业模式分析

7.4.1 车企独立运营模式

7.4.2 互联网企业独立运营模式

7.4.3 车企和互联网企业合作模式

7.4.4 行业应用服务商独立运营模式

7.5 中国车联网区域发展分析

7.5.1 北京

7.5.2 上海

7.5.3 广州

7.5.4 深圳

第八章 2015-2018年智能汽车(智能网联汽车)其他系统发展分析

8.1 车身控制系统发展概况

8.1.1 动力系统

8.1.2 底盘系统

8.1.3 车身系统

8.1.4 电器系统

8.2 车载电子系统发展综况

8.2.1 系统介绍

8.2.2 市场规模

8.2.3 趋势预测

8.2.4 发展趋势

8.3 定位导航系统发展分析

8.3.1 高精地图发展态势

8.3.2 卫星导航系统比较

8.3.3 北斗导航市场规模

8.3.4 北斗导航运营空间

8.4 胎压监测系统(TPMS)发展分析

8.4.1 系统基本介绍

8.4.2 行业发展政策

8.4.3 市场发展现状

8.4.4 行业发展机遇

8.5 智能汽车连接器市场调研

8.5.1 分类介绍

8.5.2 市场格局

8.5.3 行业壁垒

8.5.4 市场空间

第九章 2智能汽车(智能网联汽车)领域重点企业布局分析

9.1 汽车厂商布局分析

9.1.1 整体布局分析

9.1.2 奔驰

9.1.3 通用

9.1.4 大众

9.1.5 特斯拉

9.1.6 一汽集团

9.1.7 长安集团

9.2 互联网企业布局分析

9.2.1 整体布局分析

9.2.2 谷歌

9.2.3 苹果

9.2.4 百度

9.2.5 腾讯

9.2.6 乐视

9.3 车企与互联网巨头合作分析

9.3.1 乐视&北汽

9.3.2 阿里&上汽

9.3.3 百度&宝马

9.3.4 华为&东风

9.3.5 腾讯&富士康&和谐汽车

第十章 2015-2018年智能汽车(智能网联汽车)信息安全风险分析及防护体系构建

10.1 智能汽车信息安全风险来源

10.1.1 网络数据交换

10.1.2 用户不当操作

10.1.3 外部攻击风险

10.2 智能汽车信息安全风险表现

10.2.1 人身安全

10.2.2 隐私安全

10.2.3 经济损失

10.3 智能汽车安全防护探索

10.3.1 公共部门的探索

10.3.2 企业界的探索

10.4 智能汽车安全防护体系构建政府层面措施

10.4.1 出台安全技术标准

10.4.2 启动安全领域研究

10.4.3 构建漏洞发布机制

10.4.4 车险保障用户利益

10.4.5 普及相关安全知识

10.5 智能汽车安全防护体系构建企业层面措施

10.5.1 整体过程安全因素考量

10.5.2 构建网络安全系统架构

10.5.3 厂商建立黑白名单制度

10.5.4 编制详细科学使用手册

第十一章 2015-2018年智能汽车(智能网联汽车)行业投资机会及风险分析

11.1 智能交通领域投资分析

11.1.1 投资机遇分析

11.1.2 行业投资前景

11.1.3 行业投资建议

11.2 智能汽车投资机会分析

11.2.1 行业并购分析

11.2.2 政策扶持机遇

11.2.3 汽车电子机遇

11.2.4 车联网投资机遇

11.3 智能汽车投资前景预警

11.3.1 经济风险

11.3.2 政策风险

11.3.3 技术风险

第十二章 2019-2025年智能汽车(智能网联汽车)行业趋势预测及趋势分析

12.1 汽车行业发展趋势预测

12.1.1 行业总趋势

12.1.2 汽车电动化

12.1.3 汽车智能化

12.1.4 汽车互联网化

12.2 智能汽车行业前景展望

12.2.1 行业市场趋势分析

12.2.2 功能领域发展潜力

12.2.3 行业发展机遇分析

12.3 智能汽车行业发展趋势

12.3.1 智能汽车发展趋势

12.3.2 无人驾驶发展预测

12.3.3 行业未来发展主题

部分图表目录:

图表1 现阶段智能汽车简要构造

图表2 智能汽车产业链

图表3 智能汽车功能结构示意图

图表4 智能汽车三大核心系统

图表5 2018年美国新车销售量

图表6 2018年德国新车注册量

图表7 2018年德国汽车销量前十名品牌

图表8 2018年日本新车销售量

图表9 2015-2018年中国汽车月度销量及同比变化

图表10 2015-2018年中国乘用车月度销量变化

图表11 2015-2018年中国商用车月度销量变化

图表详见报告正文……(css )

【简介】

观研天下发布的《2019年中国智能汽车行业分析报告-行业深度调研与投资前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。