针状焦是以煤焦油沥青或石油渣油为原料,经延迟焦化、煅烧而制得的异性焦炭。其外观为银灰色、有金属光泽的多孔固体,其结构具有明显流动纹理,孔大而少且呈椭圆形,颗粒有较大的长宽比,有纤维状或针状的纹理走向,摸之有润滑感。

根据生产原料的不同,针状焦可分为油系针状焦(以石油渣油为原料)和煤系针状焦(以煤焦油沥青及其馏分为原料)两种。两种种针状焦生产工艺不完全相同,但用途基本相同。油系针状焦与煤系针状焦相比,其体积密度、机械强度高一些,对粘结剂的吸附性较好,石墨化工序控制较容易些,且适用范围更广。但由于石油资源紧缺,国家提倡发展煤系针状焦。

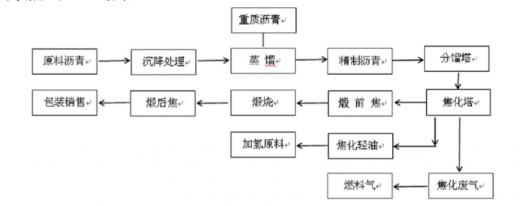

针状焦的生产工艺:将溶剂沥青混合液通过蒸馏,生产出精制沥青。精制沥青经过分馏塔、焦化塔的加工,转化为煅前针状焦。煅前针状焦经过煅烧后,成为煅后针状焦成品。焦化塔产生的焦化油作为煤焦油加氢装置的原料,焦化废气作为燃气使用。

根据工艺流程的不同,针状焦主要分为煅前焦和煅后焦。相比煅前焦(生焦)而言,煅后焦(熟焦)经过 1400 多度煅烧,结构固化变硬,孔隙变小,其针状性更强。煅后焦(熟焦)主要用于制造电炉炼钢石墨电极,煅前焦(生焦)用于生产锂电池负极材料。

针状焦的生产技术开发源于海外,我国技术目前趋于成熟

近几年,国内针状焦技术随着研发投入的增加而稳步提升,并取得不错的突破。目前“国家队”企业代表中有锦州石化(油系)、宝钢化工(煤系)、平煤鞍山开炭(煤系)、中石化(油系);民企代表中有山西宏特(煤系)、山东京阳(油系)、山东益大(油系)、黑龙江宝泰隆(煤系)等。

行业供需:16 年前供大于求,17、18 年供不应求,且长期依赖进口

从目前来看,针状焦产品的产销基本属于上市公司的业务之一,或者由小企业作为主营业务经营,国内针状焦行业的市场规模并不大。

2015 和 2016 年,国内针状焦行业市场规模不到 10 亿,且从 2011 年到 2015 年,受下游石墨电极需求疲软影响,针状焦的市场规模在逐年缩小。而行业的爆发开始于 2017 和 2018 年,受下游石墨电极行情迅速高涨的影响,针状焦行业每年增速超过 200%,2018 年市场规模接近 60 亿。

需求端:由负极材料和石墨电极领域支撑,17、18 年受下游石墨电极行情爆发而需求激增

(1)2018 年下游对针状焦需求:石墨电极领域占比 64.2%,锂电负极领域占比 31.7%

在 2014 年之前,针状焦主要应用于石墨电极行业,非常小的一部分应用于消费锂离子电池负极材料领域。2014 年之后,锂电池负极材料行业受下游新能源汽车需求拉动开始蓬勃发展,随着 2015 年新能源汽车行业的爆发,动力锂电池负极材料行业需求快速增长,逐渐成为针状焦应用领域新的主力军,带动针状焦需求快速增长。2015、2016 年,锂电池负极材料领域对中国针状焦需求的占比一度超过 45%,和石墨电极领域需求相当。

与此同时,我国作为全球最大的钢铁生产国,随着近两年石墨电极行业产品结构的持续优化,超高功率石墨电极比重不断增加,针状焦的需求量越来越大。

2018 年中国针状焦需求量 57.23 万吨。其中,石墨电极领域消耗 36.73 万吨,占 64.2%;锂电池负极材料 18.16 万吨,占 31.7%。(不同统计口径数据有较小差别,根据鑫椤资讯,石墨电极占比 60%,负极材料占比 40%)。

(2)中国针状焦行业需求与下游石墨电极行业的景气度有着高度相关性,而石墨电极行业的景气度又与钢材价格高度关联

中国针状焦行业需求与下游石墨电极行业的景气度有着高度相关性,而石墨电极行业的景气度又与钢材价格高度关联。这主要是因为 60%以上(除 2015、2016 年)的国产针状焦都应用于石墨电极领域,且石墨电极的生产一般用熟焦作为原材料,价格比锂电负极材料用的生焦要贵不少,针状焦产商能获得更高的利润率,因而更愿意供货给石墨电极厂商。而与此同时,87%的石墨电极产品都应用于电炉钢和精炼钢的生产。

而针状焦的另一大应用领域——锂电池负极材料,从 2014 年开始逐步发展壮大。 2015 年,负极材料下游新能源汽车行业开始爆发,之后带动负极材料行业高速发展。2015 年,负极材料领域对针状焦需求 5.06 万吨,接近石墨电极的 5.12 万吨需求。2016 年初,一方面钢材综合价格指数开启反弹态势,开始拉动石墨电极的需求,虽然其价格反弹相对滞后,但也大大带动了石墨电极行业对针状焦的需求。另一方面,锂电负极材料领域依旧对针状焦的需求起到了很强的支撑作用。全年来看,锂电负极领域消耗针状焦 8.3 万吨,石墨电极领域消耗针状焦 9.06 万吨,两者需求占比依然接近。

供不应求,国内针状焦市场近两年爆发:在钢价持续陷入低谷后, 2016 年四季度开始,钢材价格迅速反弹,平均价格在 4000-4200 元/吨左右。2017 年 5 月,国务院出台去产能政策,取缔地条钢(大概一亿吨,占总产量八分之一),钢价反弹至 4600 元/吨,高价可达到 5000 元/吨左右。

由于“地条钢”被取缔,石墨电极的下游需求主要由高炉炼钢和内陆新建的电炉钢厂弥补,直接导致了石墨电极行情的大爆发,从而急剧拉动了针状焦需求。再加上河北、河南等地的炭素企业因为环保原因停产限产,导致针状焦供应紧缺。所以 2017 年 5 月份开始石墨电极价格迅速暴涨。其中,普通功率石墨电极从 1 万/吨涨至 4-5 万/ 吨,超高功率石墨电极从 4-5 万/吨涨至 17-18 万/吨。受上述因素影响,在 2017-2018 年间,针状焦行业供不应求,其市场价格从 6-8 千/吨涨至最高时期的 4.2 万/吨。由于中国新能源汽车行业的高速发展也对针状焦价格有所拉动,因此助其在高位维持了较长时间。

17年、18年:石墨电极行情大爆发,针状焦供不应求

2017年5月后,随着石墨电极的行情的大爆发,针状焦需求非常旺盛,但此时能供货的企业基本只有2016年的主要参与者,行业供不应求。

2017年国内针状焦产量15.12万吨,其中熟焦11.49万吨,生焦3.63万吨。自2017年下半年以来,中国针状焦产品价格迎来10倍的调涨,在持续暴利的刺激下,其产能也开始大肆扩张。2017年下半年,宝钢化工(即宝武碳材)、宏特化工、方大喜科墨、金州化工、山东京阳化工、宝泰隆化工、益大新材料等企业纷纷制定了复产、扩产、投产计划。

2018年中国针状焦总体仍表现供不应求,下游电炉钢新建、改建以及扩建使其对石墨电极的需求大大增加,因此对针状焦的需求也相应增加(产量增长了约 1.5 倍),同时负极材料对针状焦的需求也支撑了国产生焦市场。

2018 年国内针状焦总产能为 62 万吨,由于中国针状焦企业检修集中、原料供应不足等原因,产能并未完全释放,产量仅 35.5 万吨。其中熟焦 28.49 万吨,同比增长 147.95%,生焦 7.01 万吨,同比增长

93.11%。

国内针状焦长期依赖进口,目前国产比例提升

由于技术水平的限制,以及国内针状焦价格的不稳定,长期以来,国内针状焦需求大于国内供给,供需缺口部分依赖海外进口。

近几年,随着针状焦行业技术研发投入的增加,中国针状焦品质不断提升,指标趋于稳定,部分产品已作为大规格超高功率石墨电极的生产原料且具有稳定的出口渠道。目前,中国针状焦行业处于稳定有序的发展阶段,2018年我国针状焦消费量中的进口比例降至40.63%,国产化比例提升。目前,进口针状焦主要来源国为:英国、日本、韩国、美国。

国产焦尚不能完全取代进口焦:体积密度与机械性能较低、热膨胀系数值偏高、总硫+总氮含量较高 ,虽然国产针状焦研发技术和生产水平都有了一定程度的提高,但是从本质上来讲还存在着产品质量不稳定等问题,仍不能完全满足超高功率石墨电极生产的需求,相较于国外技术水平来说还存在很大的差距。几种典型针状焦的性能指标如下图所示,可以看出,国产针状焦的体积密度与机械性能较低,热膨胀系数值偏高,这是国产焦尚不能完全取代进口焦的主要原因。

针状焦具有热膨胀系数低、杂质含量低、导电率高及易石墨化等一系列优点。主要用于生产高功率(HP)和超高功率(UHP)石墨电极,以及锂电池负极材料。

参考观研天下发布《2019年中国针状焦行业分析报告-市场运营态势与未来规划分析》

针状焦外形图

资料来源:百度百科

根据生产原料的不同,针状焦可分为油系针状焦(以石油渣油为原料)和煤系针状焦(以煤焦油沥青及其馏分为原料)两种。两种种针状焦生产工艺不完全相同,但用途基本相同。油系针状焦与煤系针状焦相比,其体积密度、机械强度高一些,对粘结剂的吸附性较好,石墨化工序控制较容易些,且适用范围更广。但由于石油资源紧缺,国家提倡发展煤系针状焦。

针状焦的生产工艺:将溶剂沥青混合液通过蒸馏,生产出精制沥青。精制沥青经过分馏塔、焦化塔的加工,转化为煅前针状焦。煅前针状焦经过煅烧后,成为煅后针状焦成品。焦化塔产生的焦化油作为煤焦油加氢装置的原料,焦化废气作为燃气使用。

针状焦生产工艺流程

资料来源:百度百科

根据工艺流程的不同,针状焦主要分为煅前焦和煅后焦。相比煅前焦(生焦)而言,煅后焦(熟焦)经过 1400 多度煅烧,结构固化变硬,孔隙变小,其针状性更强。煅后焦(熟焦)主要用于制造电炉炼钢石墨电极,煅前焦(生焦)用于生产锂电池负极材料。

针状焦行业产业链

上游产业 |

下游产业 |

石油渣油、煤焦油沥青及其馏分等 |

钢铁工业、石墨电极、锂离子电池、电化学电容器 |

资料来源:公开资料整理

针状焦的生产技术开发源于海外,我国技术目前趋于成熟

近几年,国内针状焦技术随着研发投入的增加而稳步提升,并取得不错的突破。目前“国家队”企业代表中有锦州石化(油系)、宝钢化工(煤系)、平煤鞍山开炭(煤系)、中石化(油系);民企代表中有山西宏特(煤系)、山东京阳(油系)、山东益大(油系)、黑龙江宝泰隆(煤系)等。

行业供需:16 年前供大于求,17、18 年供不应求,且长期依赖进口

从目前来看,针状焦产品的产销基本属于上市公司的业务之一,或者由小企业作为主营业务经营,国内针状焦行业的市场规模并不大。

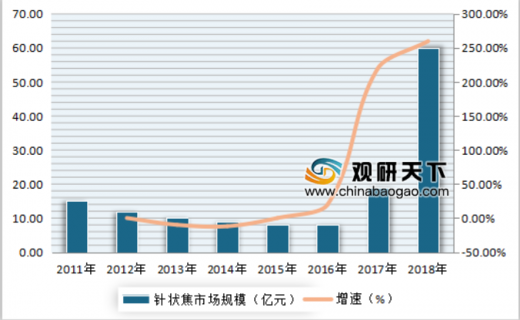

2015 和 2016 年,国内针状焦行业市场规模不到 10 亿,且从 2011 年到 2015 年,受下游石墨电极需求疲软影响,针状焦的市场规模在逐年缩小。而行业的爆发开始于 2017 和 2018 年,受下游石墨电极行情迅速高涨的影响,针状焦行业每年增速超过 200%,2018 年市场规模接近 60 亿。

2011-2018 年中国针状焦市场规模及增速(亿元)

数据来源:中国炭素行业协会

需求端:由负极材料和石墨电极领域支撑,17、18 年受下游石墨电极行情爆发而需求激增

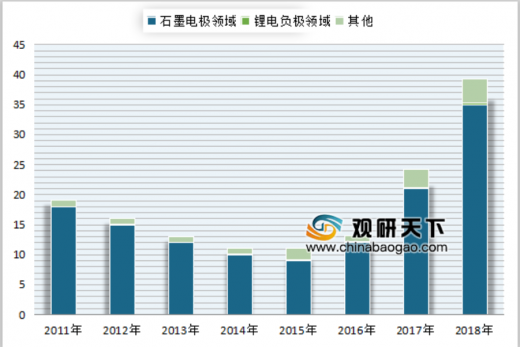

(1)2018 年下游对针状焦需求:石墨电极领域占比 64.2%,锂电负极领域占比 31.7%

在 2014 年之前,针状焦主要应用于石墨电极行业,非常小的一部分应用于消费锂离子电池负极材料领域。2014 年之后,锂电池负极材料行业受下游新能源汽车需求拉动开始蓬勃发展,随着 2015 年新能源汽车行业的爆发,动力锂电池负极材料行业需求快速增长,逐渐成为针状焦应用领域新的主力军,带动针状焦需求快速增长。2015、2016 年,锂电池负极材料领域对中国针状焦需求的占比一度超过 45%,和石墨电极领域需求相当。

与此同时,我国作为全球最大的钢铁生产国,随着近两年石墨电极行业产品结构的持续优化,超高功率石墨电极比重不断增加,针状焦的需求量越来越大。

2018 年中国针状焦需求量 57.23 万吨。其中,石墨电极领域消耗 36.73 万吨,占 64.2%;锂电池负极材料 18.16 万吨,占 31.7%。(不同统计口径数据有较小差别,根据鑫椤资讯,石墨电极占比 60%,负极材料占比 40%)。

2011-2018 年中国针状焦应用市场需求情况(万吨)

数据来源:中国炭素行业协会

(2)中国针状焦行业需求与下游石墨电极行业的景气度有着高度相关性,而石墨电极行业的景气度又与钢材价格高度关联

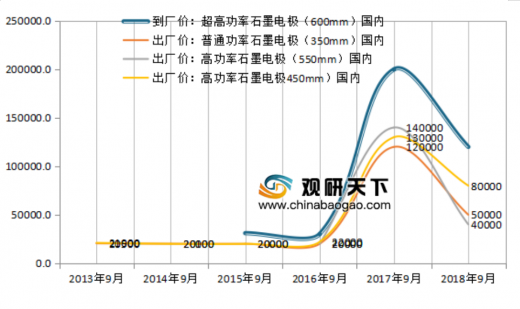

中国针状焦行业需求与下游石墨电极行业的景气度有着高度相关性,而石墨电极行业的景气度又与钢材价格高度关联。这主要是因为 60%以上(除 2015、2016 年)的国产针状焦都应用于石墨电极领域,且石墨电极的生产一般用熟焦作为原材料,价格比锂电负极材料用的生焦要贵不少,针状焦产商能获得更高的利润率,因而更愿意供货给石墨电极厂商。而与此同时,87%的石墨电极产品都应用于电炉钢和精炼钢的生产。

2013-2019年国内石墨电极价格情况

资料来源:中国炭素行业协会

而针状焦的另一大应用领域——锂电池负极材料,从 2014 年开始逐步发展壮大。 2015 年,负极材料下游新能源汽车行业开始爆发,之后带动负极材料行业高速发展。2015 年,负极材料领域对针状焦需求 5.06 万吨,接近石墨电极的 5.12 万吨需求。2016 年初,一方面钢材综合价格指数开启反弹态势,开始拉动石墨电极的需求,虽然其价格反弹相对滞后,但也大大带动了石墨电极行业对针状焦的需求。另一方面,锂电负极材料领域依旧对针状焦的需求起到了很强的支撑作用。全年来看,锂电负极领域消耗针状焦 8.3 万吨,石墨电极领域消耗针状焦 9.06 万吨,两者需求占比依然接近。

2016-2018 年国内锂电池负极材料产量(吨)

2016年 |

2017年 |

2018年 |

2017年占比 |

2018年占比 |

|

天然石墨 |

32028 |

38500 |

45730 |

26% |

24% |

人造石墨 |

80272 |

100800 |

133070 |

68% |

69% |

其他石墨 |

6000 |

8700 |

13200 |

6% |

7% |

合计 |

118300 |

148000 |

192000 |

100% |

100% |

供不应求,国内针状焦市场近两年爆发:在钢价持续陷入低谷后, 2016 年四季度开始,钢材价格迅速反弹,平均价格在 4000-4200 元/吨左右。2017 年 5 月,国务院出台去产能政策,取缔地条钢(大概一亿吨,占总产量八分之一),钢价反弹至 4600 元/吨,高价可达到 5000 元/吨左右。

由于“地条钢”被取缔,石墨电极的下游需求主要由高炉炼钢和内陆新建的电炉钢厂弥补,直接导致了石墨电极行情的大爆发,从而急剧拉动了针状焦需求。再加上河北、河南等地的炭素企业因为环保原因停产限产,导致针状焦供应紧缺。所以 2017 年 5 月份开始石墨电极价格迅速暴涨。其中,普通功率石墨电极从 1 万/吨涨至 4-5 万/ 吨,超高功率石墨电极从 4-5 万/吨涨至 17-18 万/吨。受上述因素影响,在 2017-2018 年间,针状焦行业供不应求,其市场价格从 6-8 千/吨涨至最高时期的 4.2 万/吨。由于中国新能源汽车行业的高速发展也对针状焦价格有所拉动,因此助其在高位维持了较长时间。

17年、18年:石墨电极行情大爆发,针状焦供不应求

2017年5月后,随着石墨电极的行情的大爆发,针状焦需求非常旺盛,但此时能供货的企业基本只有2016年的主要参与者,行业供不应求。

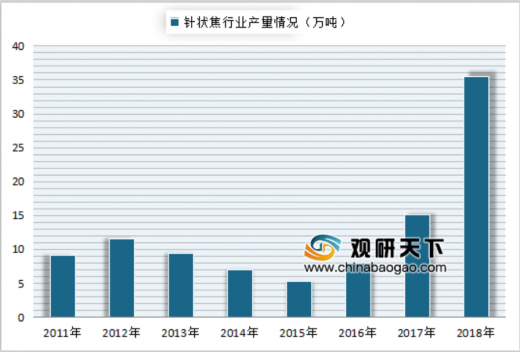

2017年国内针状焦产量15.12万吨,其中熟焦11.49万吨,生焦3.63万吨。自2017年下半年以来,中国针状焦产品价格迎来10倍的调涨,在持续暴利的刺激下,其产能也开始大肆扩张。2017年下半年,宝钢化工(即宝武碳材)、宏特化工、方大喜科墨、金州化工、山东京阳化工、宝泰隆化工、益大新材料等企业纷纷制定了复产、扩产、投产计划。

2018年中国针状焦总体仍表现供不应求,下游电炉钢新建、改建以及扩建使其对石墨电极的需求大大增加,因此对针状焦的需求也相应增加(产量增长了约 1.5 倍),同时负极材料对针状焦的需求也支撑了国产生焦市场。

2018 年国内针状焦总产能为 62 万吨,由于中国针状焦企业检修集中、原料供应不足等原因,产能并未完全释放,产量仅 35.5 万吨。其中熟焦 28.49 万吨,同比增长 147.95%,生焦 7.01 万吨,同比增长

93.11%。

2011-2018 年中国针状焦行业产量情况(万吨)

数据来源:中国炭素行业协会

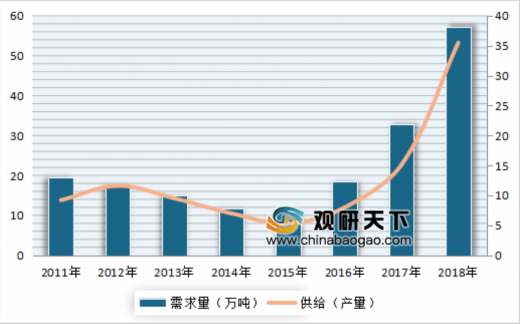

国内针状焦长期依赖进口,目前国产比例提升

由于技术水平的限制,以及国内针状焦价格的不稳定,长期以来,国内针状焦需求大于国内供给,供需缺口部分依赖海外进口。

2011-2018 年中国针状焦市场供求情况(万吨)

数据来源:中国炭素行业协会

近几年,随着针状焦行业技术研发投入的增加,中国针状焦品质不断提升,指标趋于稳定,部分产品已作为大规格超高功率石墨电极的生产原料且具有稳定的出口渠道。目前,中国针状焦行业处于稳定有序的发展阶段,2018年我国针状焦消费量中的进口比例降至40.63%,国产化比例提升。目前,进口针状焦主要来源国为:英国、日本、韩国、美国。

2011-2018 年我国针状焦进口量占消费量的比重

数据来源:中国炭素行业协会

国产焦尚不能完全取代进口焦:体积密度与机械性能较低、热膨胀系数值偏高、总硫+总氮含量较高 ,虽然国产针状焦研发技术和生产水平都有了一定程度的提高,但是从本质上来讲还存在着产品质量不稳定等问题,仍不能完全满足超高功率石墨电极生产的需求,相较于国外技术水平来说还存在很大的差距。几种典型针状焦的性能指标如下图所示,可以看出,国产针状焦的体积密度与机械性能较低,热膨胀系数值偏高,这是国产焦尚不能完全取代进口焦的主要原因。

几种典型针状焦的性能指标

2016年 |

2017年 |

2018年 |

2017年占比 |

2018年占比 |

|

天然石墨 |

32028 |

38500 |

45730 |

26% |

24% |

人造石墨 |

80272 |

100800 |

133070 |

68% |

69% |

其他石墨 |

6000 |

8700 |

13200 |

6% |

7% |

合计 |

118300 |

148000 |

192000 |

100% |

100% |

数据来源:中国炭素行业协会(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。