日前,国家医保局主导的试点联合采购在上海召开座谈会,公布了第一批带量采购的33个一致性评价品种名单。该事件引发了A股生物医药行业上市公司股价的波动。9月11日以来,截至9月20日,包括恩华药业在内的多家药企股价出现波动,股价区间跌幅超过10%。

近日,包括恩华药业、乐普医疗、普利制药、华东医药、海王生物等上市公司针对此事与投资者进行了交流。实施带量采购是国家医保控费的重要方式,但是未来执行落地会怎样还不好说。“从企业来看,原来产品市场占有率高的企业相对比较痛苦,如果报价太高会失去市场,如果报价低太多会失去利润;反而是原来市场占有率低的企业,他们可以低价抢市场”。

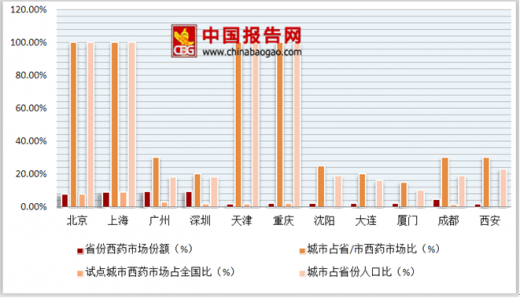

国家试点药品集中采购,首批将于4个直辖市:北京、上海、天津、重庆,以及广州、深圳、厦门、成都、西安、沈阳、大连等7个城市试点。按照医药流通规模测算,我们预计占据全国约30%左右的药品销售规模。本次带量采购产品均已通过一致性评价,降价中标预计可以获得60%-70%的市场。

本次11个城市的药品销售额约占全国市场的28%,考虑到大城市高价的原研药占比更高,我们假设销量占比约20%,那么其中70%的销量约对应全国市场的15%。更重要的是,本次带量采购有可能延伸至全国。《纪要》中提及“带量采购中标产品要充分做好全国价格统一的心理,非试点带量省份应该会对带量集采中标产品优先采购”。如果仅是15%的份额,可能目前份额较大的仿制药企业为了维护全国价格体系而弃标。如果是全国联动,那仿制药企业可能会寸土必争。另外,在带量数量逐年变动、医保支付标准、付款周期、医务人员激励等方面均有待明确。这些将均对最终带量采购的结果产生重大影响。

参考观研天下发布《2018年中国生化药品市场分析报告-行业深度调研与发展前景研究》

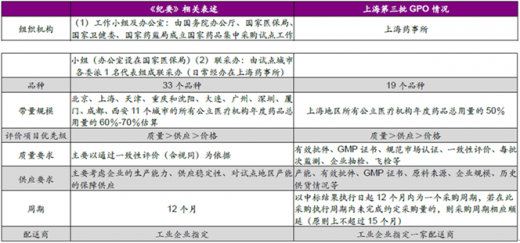

上海第三批GPO是本次11个城市带量采购的缩影。上海作为药品带量采购试点的排头兵,目前已经完成了三批集中带量招标采购。本次11个城市联合带量采购的经办机构联采办的日常经办在上海药事所。可以说,上海模式对接下来即将全国推广的带量采购具有重要示范意义,上海的实施结果可能是本次11个城市带量采购的缩影。

上海第三批GPO共公布了19个品种的中标情况,其中有17个由内资企业中标,12个直接挤掉外资企业。原研药将主要着眼于剩下的50%市场。而在本次11个城市的带量采购中,原研药销量份额可能会迅速被压缩到30%以下。在内资企业质量达到外资同水平的前提下,GPO将大大加速进口替代。

短期来看,带量采购的影响同样具有较大不确定性,远期来看,带量采购加速药品更新周期,远期利好优质研发型药企和CRO。从更长的时间维度来看,远期带量采购普及之后,药品的渠道费用将大幅压缩,优质药品的放量周期将大幅缩短,临床价值将成为决定药品销售的最核心因素。在这一过程中,原来不具备临床优势的品种将加速退出市场,为优质药品腾出空间,医保基金的支出将更有效率,倒逼企业加速转型,重视研发。

近日,包括恩华药业、乐普医疗、普利制药、华东医药、海王生物等上市公司针对此事与投资者进行了交流。实施带量采购是国家医保控费的重要方式,但是未来执行落地会怎样还不好说。“从企业来看,原来产品市场占有率高的企业相对比较痛苦,如果报价太高会失去市场,如果报价低太多会失去利润;反而是原来市场占有率低的企业,他们可以低价抢市场”。

国家试点药品集中采购,首批将于4个直辖市:北京、上海、天津、重庆,以及广州、深圳、厦门、成都、西安、沈阳、大连等7个城市试点。按照医药流通规模测算,我们预计占据全国约30%左右的药品销售规模。本次带量采购产品均已通过一致性评价,降价中标预计可以获得60%-70%的市场。

本次11个城市的药品销售额约占全国市场的28%,考虑到大城市高价的原研药占比更高,我们假设销量占比约20%,那么其中70%的销量约对应全国市场的15%。更重要的是,本次带量采购有可能延伸至全国。《纪要》中提及“带量采购中标产品要充分做好全国价格统一的心理,非试点带量省份应该会对带量集采中标产品优先采购”。如果仅是15%的份额,可能目前份额较大的仿制药企业为了维护全国价格体系而弃标。如果是全国联动,那仿制药企业可能会寸土必争。另外,在带量数量逐年变动、医保支付标准、付款周期、医务人员激励等方面均有待明确。这些将均对最终带量采购的结果产生重大影响。

参考观研天下发布《2018年中国生化药品市场分析报告-行业深度调研与发展前景研究》

11个试点城市西药市场份额估算

图表来源:公开资料整理

上海第三批GPO是本次11个城市带量采购的缩影。上海作为药品带量采购试点的排头兵,目前已经完成了三批集中带量招标采购。本次11个城市联合带量采购的经办机构联采办的日常经办在上海药事所。可以说,上海模式对接下来即将全国推广的带量采购具有重要示范意义,上海的实施结果可能是本次11个城市带量采购的缩影。

上海第三批GPO是本次11个城市带量采购的缩影

图表来源:互联网

上海第三批GPO共公布了19个品种的中标情况,其中有17个由内资企业中标,12个直接挤掉外资企业。原研药将主要着眼于剩下的50%市场。而在本次11个城市的带量采购中,原研药销量份额可能会迅速被压缩到30%以下。在内资企业质量达到外资同水平的前提下,GPO将大大加速进口替代。

上海第三批GPO大大加速进口替代

图表来源:互联网

短期来看,带量采购的影响同样具有较大不确定性,远期来看,带量采购加速药品更新周期,远期利好优质研发型药企和CRO。从更长的时间维度来看,远期带量采购普及之后,药品的渠道费用将大幅压缩,优质药品的放量周期将大幅缩短,临床价值将成为决定药品销售的最核心因素。在这一过程中,原来不具备临床优势的品种将加速退出市场,为优质药品腾出空间,医保基金的支出将更有效率,倒逼企业加速转型,重视研发。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。