一、从总量看时刻表,时刻增速全面下降

2018 年夏秋航季计划时刻总量增速为 5.7%,相比过去 3 个航季 8.2%、7.6%、7.7%的增速显著下滑。

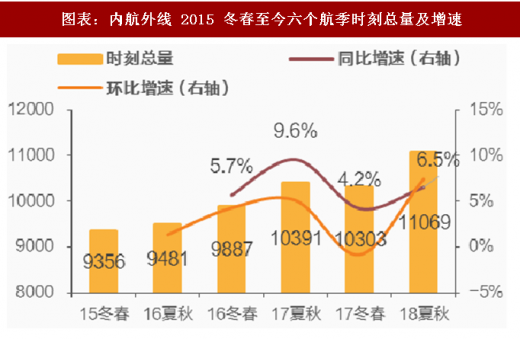

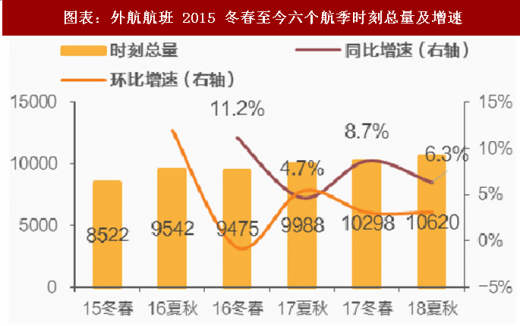

细分市场来看,国内、国际、地区航线增速整体出现显著下降,其中国内航线计划周班次 84934 班,同比增长 5.5%,增速同比下降 2.7pts;国内航司国际航线计划周班次 11069 班,同比增长 6.5%,增速总比下降 3.1pts;国内航司港澳台航线计划周班次 1670 班,同比增长4.8%,增速同比提高18.5pts;海外航司航班计划周班次10620班,同比增长6.3%,增速同比提高 1.6pts。

二、我们维系旺季计划内执行率提高对行业是利好而非利空的观点

1、时刻执行率提升空间不大

参考观研天下发布《2018年中国机场行业分析报告-市场深度分析与发展趋势研究》

时刻表编制已基本确定了各个航司在各个机场的航线及起降时间,在此基础上,航司如意图提升供给只能通过两种方式,第一是尽可能提高时刻执行率,第二是使用大飞机,但大飞机的数量是固定的,并不会凭空出现,因此时刻执行率的衡量就显得尤为重要。

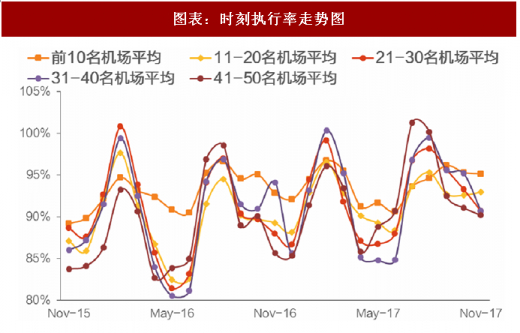

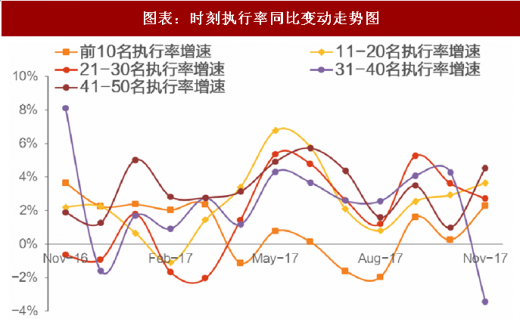

我们首先回顾过去几年民航时刻执行率变动情况,如时刻执行率的计算方式为实际起降班次比计划班次,则从时刻表分拆数据及 2017 年 11 月机场实际执行航班数据来看,前十大机场时刻执行率平均约为 95.2%,同比提高 2.4 个百分点;11-20 名机场执行率 93.3%,同比提高 3.7 个百分点,21-30 名机场执行率 90.6%,同比提高 2.5 个百分点,前 50 大机场平均执行率为 93.3%,同比提高 2.2 个百分点。

注:2017 年 11 月航班起降架次仅精确到百位

2017 年机场生产统计公报显示,我国排名前五十大机场起降架次占全民航比重为 78%,旅客吞吐量占全民航比重为 91%,考虑到 11 月为民航全年最淡的一个月,且排名靠后的机场执行率并不低,因此我们认为超过 90%的时刻执行率基本可以代表全民航水平,进一步提升的空间不大。总量上看,时刻表总量增速基本明确 2018 夏秋航季计划班次总量增速下降 3pts 左右,且时刻执行率提升并非增量变量,因此即便考虑到时刻执行率波动,2018 年夏秋季最终的起降架次总量增速大概率也将明显低于 2017 年同期约 9%的水平,供给增量收缩的逻辑仍然成立。

2、旺季计划内执行率提升对行业是利好而非利空

我们认为航空公司面对机场时刻增量控制,相比于时刻无节制增长,首先要减少的是收益品质低,培养潜力弱的航线运力投放,因此会自下而上的降低无效供给,在此基础上,枢纽机场的优质时刻资源才更得弥足珍贵。航空公司可根据收紧后的时刻总量提前优化航线网络,这本就孕育了提价动能,同时二三线机场运力消化压力降低,明显减弱竞争,价格战动力大大削弱,利好行业发展。

关于时刻执行率,我们维持前期观点,即民航收紧时刻实际上给了航空公司一手好牌,但好牌必须打出去才有价值,才能起到一锤定音的效果,即航空公司根据自身的计划时刻资源提前优化航线网络,在此基础上通过高效运转,有效转化为运量及收入利润才是王道,而高准点率、低航班取消量,更多的转化了核心公商务干线需求为收益,同时优化了旅客体验,促进其更倾向于选择乘机出行,形成双向利好。

2018 年夏秋航季计划时刻总量增速为 5.7%,相比过去 3 个航季 8.2%、7.6%、7.7%的增速显著下滑。

图表:2015 冬春至今六个航季时刻总量及增速

图表来源:公开资料整理

细分市场来看,国内、国际、地区航线增速整体出现显著下降,其中国内航线计划周班次 84934 班,同比增长 5.5%,增速同比下降 2.7pts;国内航司国际航线计划周班次 11069 班,同比增长 6.5%,增速总比下降 3.1pts;国内航司港澳台航线计划周班次 1670 班,同比增长4.8%,增速同比提高18.5pts;海外航司航班计划周班次10620班,同比增长6.3%,增速同比提高 1.6pts。

图表:内航内线 2015 冬春至今六个航季时刻总量及增速

图表来源:公开资料整理

图表:内航外线 2015 冬春至今六个航季时刻总量及增速

图表来源:公开资料整理

图表:内航地区线 2015 冬春至今六个航季时刻总量及增速

图表来源:公开资料整理

图表:外航航班 2015 冬春至今六个航季时刻总量及增速

图表来源:公开资料整理

二、我们维系旺季计划内执行率提高对行业是利好而非利空的观点

1、时刻执行率提升空间不大

参考观研天下发布《2018年中国机场行业分析报告-市场深度分析与发展趋势研究》

时刻表编制已基本确定了各个航司在各个机场的航线及起降时间,在此基础上,航司如意图提升供给只能通过两种方式,第一是尽可能提高时刻执行率,第二是使用大飞机,但大飞机的数量是固定的,并不会凭空出现,因此时刻执行率的衡量就显得尤为重要。

我们首先回顾过去几年民航时刻执行率变动情况,如时刻执行率的计算方式为实际起降班次比计划班次,则从时刻表分拆数据及 2017 年 11 月机场实际执行航班数据来看,前十大机场时刻执行率平均约为 95.2%,同比提高 2.4 个百分点;11-20 名机场执行率 93.3%,同比提高 3.7 个百分点,21-30 名机场执行率 90.6%,同比提高 2.5 个百分点,前 50 大机场平均执行率为 93.3%,同比提高 2.2 个百分点。

图表:前十大机场中已披露数据的机场时刻执行率已经接近饱和

图表来源:公开资料整理

注:2017 年 11 月航班起降架次仅精确到百位

图表:时刻执行率走势图

图表来源:公开资料整理

图表:时刻执行率同比变动走势图

图表来源:公开资料整理

2017 年机场生产统计公报显示,我国排名前五十大机场起降架次占全民航比重为 78%,旅客吞吐量占全民航比重为 91%,考虑到 11 月为民航全年最淡的一个月,且排名靠后的机场执行率并不低,因此我们认为超过 90%的时刻执行率基本可以代表全民航水平,进一步提升的空间不大。总量上看,时刻表总量增速基本明确 2018 夏秋航季计划班次总量增速下降 3pts 左右,且时刻执行率提升并非增量变量,因此即便考虑到时刻执行率波动,2018 年夏秋季最终的起降架次总量增速大概率也将明显低于 2017 年同期约 9%的水平,供给增量收缩的逻辑仍然成立。

2、旺季计划内执行率提升对行业是利好而非利空

我们认为航空公司面对机场时刻增量控制,相比于时刻无节制增长,首先要减少的是收益品质低,培养潜力弱的航线运力投放,因此会自下而上的降低无效供给,在此基础上,枢纽机场的优质时刻资源才更得弥足珍贵。航空公司可根据收紧后的时刻总量提前优化航线网络,这本就孕育了提价动能,同时二三线机场运力消化压力降低,明显减弱竞争,价格战动力大大削弱,利好行业发展。

关于时刻执行率,我们维持前期观点,即民航收紧时刻实际上给了航空公司一手好牌,但好牌必须打出去才有价值,才能起到一锤定音的效果,即航空公司根据自身的计划时刻资源提前优化航线网络,在此基础上通过高效运转,有效转化为运量及收入利润才是王道,而高准点率、低航班取消量,更多的转化了核心公商务干线需求为收益,同时优化了旅客体验,促进其更倾向于选择乘机出行,形成双向利好。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。