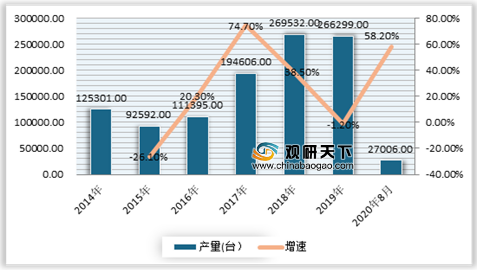

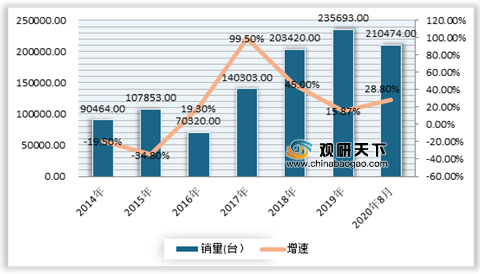

受益于下游市场工程机械行业的政策利好以及投资力度加大,近年来我国挖掘机需求呈现井喷式增长,到目前成为我国工程建设中最主要的工程机械之一。虽然进入2020年初,受疫情影响,市场表现不佳,但随着国家积极防控疫情,机械工业复工复产较快,加上国家重点布局新基建等产业,我国挖掘机行业需求快速提升。根据数据显示,2020年8月挖掘机产量27006台,同比增长58.2%,已连续5个月产量增速超50%。1-8月我国共销售挖掘机210474台,同比增长28.8%。

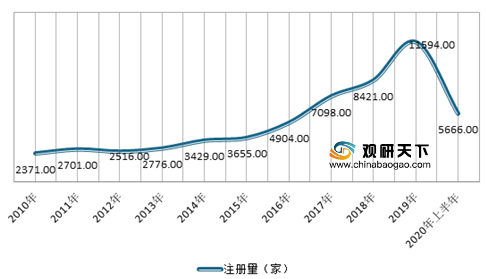

随着行业稳步增长,相关企业也在不断增加。根据数据显示,2019年我国挖掘机新注册企业达到1.16万家,同比增长38%,2020年上半年共新注册企业5666家,同比增长36.1%。截止到2020年9月,我国在业、存续的挖掘机相关企业数量共5万家。

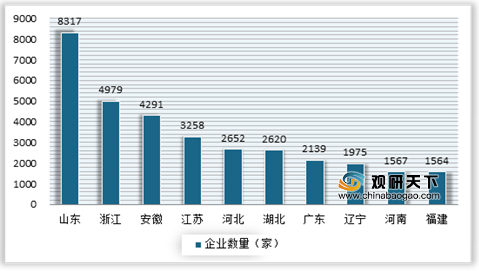

从地区分布来看,山东是我国的挖掘机大省,其相关企业遥遥领先于其他各省,共有8317家相关企业,占全国总量的16.7%。其次为浙江、安徽、江苏,其相关企业分别有4979家、4291家、3258家。

从注册资本上看,企业规模普遍较小。更据数据显示,目前国内有近9成挖掘机相关企业注册资本在500万以内。其中68%的挖掘机相关企业注册资本在100万以内,注册资本在100-500万的占17%,而注册资本在1000万以上的仅占8%。

相关行业分析报告参考《2020年中国挖掘机产业分析报告-行业运营态势与发展前景研究》

2014-2020年8月我国挖掘机产量情况

数据来源:中国工程机械工业协会

2014-2020年1-8月我国挖掘机销量情况

数据来源:中国工程机械工业协会

随着行业稳步增长,相关企业也在不断增加。根据数据显示,2019年我国挖掘机新注册企业达到1.16万家,同比增长38%,2020年上半年共新注册企业5666家,同比增长36.1%。截止到2020年9月,我国在业、存续的挖掘机相关企业数量共5万家。

2010-2020年上半年我国共新注册企业情况

数据来源:中国工程机械工业协会

从地区分布来看,山东是我国的挖掘机大省,其相关企业遥遥领先于其他各省,共有8317家相关企业,占全国总量的16.7%。其次为浙江、安徽、江苏,其相关企业分别有4979家、4291家、3258家。

我国挖掘机相关企业地域分布情况

数据来源:中国工程机械工业协会

从注册资本上看,企业规模普遍较小。更据数据显示,目前国内有近9成挖掘机相关企业注册资本在500万以内。其中68%的挖掘机相关企业注册资本在100万以内,注册资本在100-500万的占17%,而注册资本在1000万以上的仅占8%。

我国挖掘机相关企业注册资本情况

数据来源:中国工程机械工业协会

相关行业分析报告参考《2020年中国挖掘机产业分析报告-行业运营态势与发展前景研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。