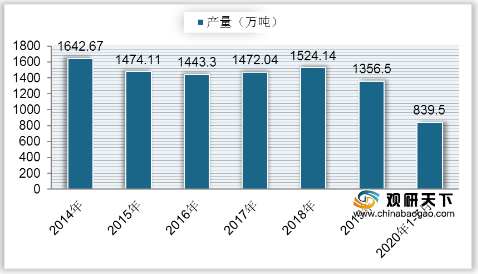

成品糖是通过糖料压榨得到,而糖料主要包括甘蔗和甜菜。近两年,受到我国糖料作物种植面积下滑的影响,我国成品糖产量下滑趋势也愈发明显,2018年成品糖产量达到1524.14万吨,同比增长3.54%;到2019年产量为1356.5万吨,相较2018年下降11%;2020年1-7月我国成品糖产量为839.5万吨,同比下降8.65%。

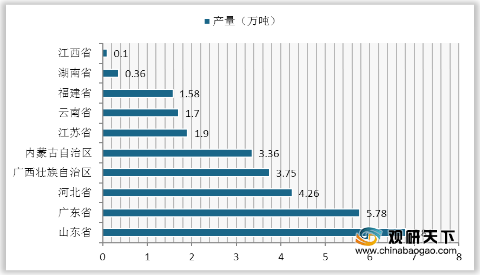

我国制糖行业格局主要为“南甘蔗北甜菜”,其中甘蔗制糖企业主要集中在广西、云南、广东等南方省区;甜菜制糖企业主要集中于内蒙古、山东等北方省区。2020年7月,我国各省市成品糖产量最高的是山东省,为6.81万吨;其次是广东省,产量为5.78万吨;然后是河北省,成品糖产量为4.26万吨;广西壮族自治区、内蒙古自治区产量分别为3.75万吨、3.36万吨。

2020年1-7月,我国成品糖产量最高的省市为广西壮族自治区,达到425.9万吨,占整体成品糖产量比重的50.73%;其次是云南省,产量为234.59万吨,占比整体成品糖产量的27.94%;然后是广东省,产量为76.3万吨,占比为9.09%;其他省市成品糖产量占比均在5%以下。

目前,我国成品糖主要应用于工业领域,其消费占比较大,达到58%,主要分布在食品加工、去污剂和凝固剂等;然后是民用消费,占比稍逊于工业消费,为42%。

根据数据显示,我国糖料作物种植面积在2014年达到173.71万公顷;到2017年种植面积降到154.57万公顷,达到近年来的最低点;2018年我国糖料作物种植面积有所上升,达到162.29万公顷,同比增长5%;2019年种植面积为162万公顷,较2018年减少0.29万公顷,同比下降0.18%。

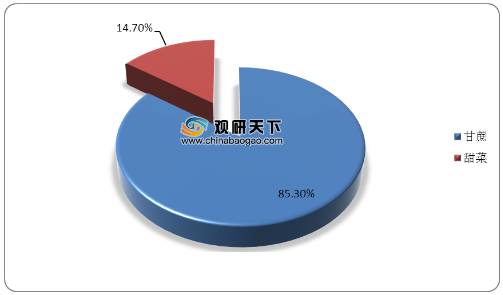

我国糖料作物中,甘蔗的播种面积较大,但近年来有所下滑,2019年达到140.58万公顷,占比85.3%,较2018年下降1.7%;甜菜的播种面积较小,近年来呈持续上升趋势,2019年为516.13千公顷,占比14.7%,同比上升10.18%。

相关行业分析报告参考《2020年中国成品糖市场分析报告-行业供需现状与发展商机研究》。

2014-2020年1-7月我国成品糖产量

数据来源:国家统计局

我国制糖行业格局主要为“南甘蔗北甜菜”,其中甘蔗制糖企业主要集中在广西、云南、广东等南方省区;甜菜制糖企业主要集中于内蒙古、山东等北方省区。2020年7月,我国各省市成品糖产量最高的是山东省,为6.81万吨;其次是广东省,产量为5.78万吨;然后是河北省,成品糖产量为4.26万吨;广西壮族自治区、内蒙古自治区产量分别为3.75万吨、3.36万吨。

2020年7月我国各省市成品糖产量

数据来源:国家统计局

2020年1-7月,我国成品糖产量最高的省市为广西壮族自治区,达到425.9万吨,占整体成品糖产量比重的50.73%;其次是云南省,产量为234.59万吨,占比整体成品糖产量的27.94%;然后是广东省,产量为76.3万吨,占比为9.09%;其他省市成品糖产量占比均在5%以下。

2020年1-7月我国各省市成品糖产量分布占比

数据来源:国家统计局

目前,我国成品糖主要应用于工业领域,其消费占比较大,达到58%,主要分布在食品加工、去污剂和凝固剂等;然后是民用消费,占比稍逊于工业消费,为42%。

中国成品糖消费结构

数据来源:公开资料整理

根据数据显示,我国糖料作物种植面积在2014年达到173.71万公顷;到2017年种植面积降到154.57万公顷,达到近年来的最低点;2018年我国糖料作物种植面积有所上升,达到162.29万公顷,同比增长5%;2019年种植面积为162万公顷,较2018年减少0.29万公顷,同比下降0.18%。

2014-2019年我国糖料作物播种面积

数据来源:公开资料整理

我国糖料作物中,甘蔗的播种面积较大,但近年来有所下滑,2019年达到140.58万公顷,占比85.3%,较2018年下降1.7%;甜菜的播种面积较小,近年来呈持续上升趋势,2019年为516.13千公顷,占比14.7%,同比上升10.18%。

2019年我国糖料作物播种面积分品种占比

数据来源:公开资料整理

2014-2019年我国甘蔗和甜菜的播种面积同比增长

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国成品糖市场分析报告-行业供需现状与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。