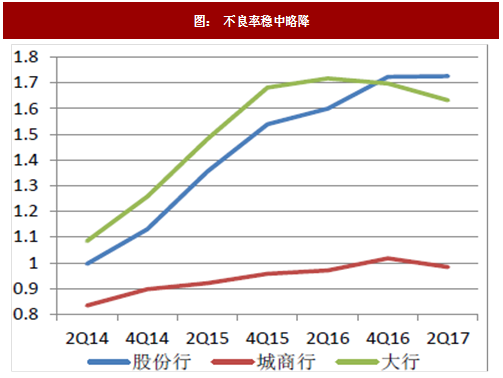

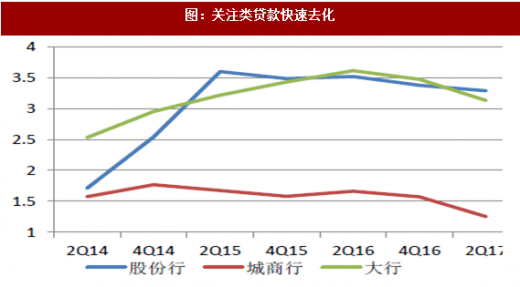

从中报看,各上市银行的不良贷款率、关注贷款率整体呈下降趋势,其中股份行不良率微升近乎持平,大行、城商行的不良关注类贷款均有明显的下降更为积极的因素在于,虽然风险资产指标的下降仍依赖高核销策略,但核销速度显著慢于2016年,更接近2015年的水平,也就是说,虽然不良资产生成仍处于高位,但高点已过。

图: 不良率稳中略降

图:关注类贷款快速去化

表:核销速度明显放缓(亿)

(二)经济周期性回暖为不良拐点的核心原因(上市公司角度)

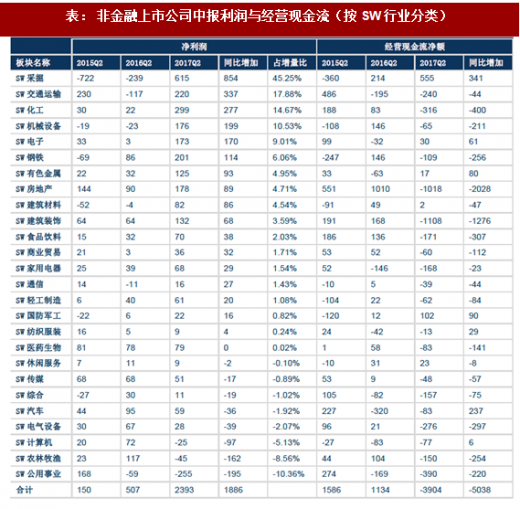

商业银行的风险质量企稳与同期经济回暖、企业盈利能力好转密不可分。从非金融股上市公司中报可见一斑,上半年非金融上市公司净利润2400亿元,相较去年同期仅500亿元的水平有了飞跃式的增长。

从结构上看,利润增量集中与上、中游行业,仅采掘便贡献了利润增量的45%,前四大行业(采掘、交运、化工、机械)贡献了利润增量的88%。具体来看,利润增长具备量大主线,1、供给侧改革,由于供给受限价格上涨实现的利润增长,代表:采掘、化工、钢铁、有色、建材,以上5个行业贡献利润增量的75.5%。2、政府主导的基建与房地产(去库存),代表:交通运输、房地产、建筑装饰,以上3个行业贡献利润增量的32%,两大主线贡献利润增量超100%,直接消费领域相关的行业整体上利润为负增长。

从经营现金流来看,大部分行业的经营现金流为负,整体由去年同期的1134亿降为-3904亿,主要贡献为房地产与建筑业,反映的是(政府主导的)基建、地产投资的旺盛。

表: 非金融上市公司中报利润与经营现金流(按SW行业分类)

利润提升的主线为上中游国企与基建(交运)、房地产部门,这恰恰与上市银行对公贷款的不良生成部门重合,通过供给侧改革与基建地产稳增长措施改善企业的资产负债表(金融工作会议希望可以达到降杠杆目的)进而改善金融部门(银行)的资产负债表。

我们选取了11家公布行业不良率数据的上市银行数据作为参考,分别为工行、建行、农行、浦发、招行、兴业、民生、中信、光大、平安、南京。数据为加权平均。

从总量上看,80%的不良贷款是由对公业务产生的,其中有60%是由制造业、批发零售业、采矿业贡献。

图表:各行业对不良贷款的贡献

从不良率数据上看,2017年上半年不良率较去年底下降了0.04%,主要原因为零售贷款不良率的下降(按揭占比提升)以及零售贷款占比的提升,多数对公行业的不良率仍在上升过程中。但可以看到不良率上行速度的明显变化。

批发零售业:大宗商品价格的上涨使得前几年亏损惨重的贸易部门获得了喘息,上市公司利润从3亿元暴涨至26亿,不良率也有了可观的下降。

制造业:包含子行业众多,覆盖上、中、下游产业,总体上看中游(原材料加工、机械装备、化工)产业占据主导,今年利润恢复情况较好,不良率虽有上行,但速度明显放缓,加之今年大概率核销节奏放缓,实际较去年同期是改善的。

采矿业:今年利润大幅恢复,由于传导的时滞,不良率仍小幅上行,增速较 2016年显著放缓。另外从上市公司口径上看今年的利润恢复也仅仅弥补了2015年同期的亏损,资产负债表的修复并没有完成。

交运、建筑与地产:不良率整体下降,并处于低位。

直接面对消费者的下游行业,住宿餐饮、农林牧渔、信息技术等不良率在低位仍较快的上行,并没有得到改善。

表:各行业对不良贷款的贡献

(三)总结

1、银行业资产质量的企稳有企业利润数据强劲反弹作为依据,真实可靠。且由于传导时滞(采矿业较为典型)后续改善的可能性仍然很大。

2、上市银行信贷结构仍在优化当中,占不良贷款贡献60%的制造业、批发零售业、采矿业的占比持续下降,替代的方向(1)零售,主要为按揭;(2)政府主导的(基建地产公用事业)相关行业:交运、公用事业、地产、建筑。主要方向为债务的“刚性兑付”部门——居民与政府。

表:上市银行信贷结构变化

3、供给侧改革对利润的修复对结构有显著的扭曲,现金流与利润有下游传输至上游(尤其产能没有被压制的国企部门),中上游与地产基建部门吞噬了所有利润增量,下游萎缩反映在银行的资产质量上。当下游利润被侵蚀到一定程度,会反馈给上游产业(当基建等对冲手段跟不上时会以总需求下降的形式),目前尚未形成维持资产质量长期向好的逻辑。

4、零售贷款实际不良率低于对公贷款1.5-2个百分点,考虑贷款息差、不良贷款回收率等因素,银行信贷资产的零售化动力亦然充足。

观研天下(Insight&InfoConsultingLtd)发布的《2018-2023年中国银行产业市场竞争现状调查与投资前景趋势研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2015-2017年国际银行业分析

1.12015-2017年国际银行业运行状况

1.1.1宏观环境分析

1.1.2区域发展状况

1.1.3行业经营现状

1.1.4行业格局分析

1.1.5发展形势变化

1.1.6新常态下的发展

1.2美国

1.2.1行业基本架构

1.2.2产业运行情况

1.2.3监管环境分析

1.2.4行业监管机制

1.2.5行业挑战分析

1.2.6未来发展展望

1.3欧洲

1.3.1行业转型发展

1.3.2行业经营状况

1.3.3行业监管机制

1.3.4行业挑战分析

1.3.5行业重整加速

1.3.6未来发展展望

1.4日本

1.4.1金融职能分析

1.4.2行业经营状况

1.4.3海外扩张态势

1.4.4行业监管机制

1.4.5行业发展启示

1.4.6行业发展展望

1.5印度

1.5.1行业基本概况

1.5.2行业经营状况

1.5.3行业监管环境

1.5.4主要问题分析

1.5.5未来前景展望

1.6香港

1.6.1行业基本概况

1.6.2行业运营压力

1.6.3行业经营现状

1.6.4行业监管制度

1.6.5未来发展展望

1.7其他国家

1.7.1加拿大

1.7.2南非

1.7.3新加坡

1.7.4韩国

第二章2015-2017年中国货币运行分析

2.1中国货币市场概况

2.1.1理论基础介绍

2.1.2市场产生与发展

2.1.3市场体系分析

2.1.4市场交易主体

2.1.5主要问题分析

2.1.6市场改革发展

2.22015-2017年货币信贷状况分析

2.2.1货币供应量

2.2.2社会融资规模

2.2.3存贷款增长情况

2.2.4跨境人民币业务

2.2.5人民币变动走势

2.32015-2017年中国货币政策分析

2.3.1政策有效性分析

2.3.2开放经济的影响

2.3.32014年货币政策状况

2.3.42015年货币政策状况

2.3.52016年货币政策状况

第三章2015-2017年中国银行业分析

3.1中国银行业总体发展概况

3.1.1行业体系结构

3.1.2行业运行趋势

3.1.3行业增长态势

3.1.4行业发展变化

3.1.5行业亟需民营化

3.22015-2017年中国银行业运行现状

3.2.1行业发展概述

3.2.2行业发展形势

3.2.3行业运营情况

3.2.4监管重点任务

3.2.5行业发展热点

3.32015-2017年中国银行业主要指标

3.3.12015年银行业资产与负债情况

3.3.22016年银行业资产与负债情况

3.3.32017年银行业资产与负债情况

3.42015-2017年中国银行业改革分析

3.4.1行业改革发展阶段

3.4.22015年改革状况

3.4.32016年改革状况

3.4.42017年行业改革动态

3.5中国银行业政策环境分析

3.5.1加强金融服务政策

3.5.2防范金融风险政策

3.5.3存款保险制度出台

3.5.4加强消费者保护政策

3.5.5参与国际金融监管改革

3.6银行业存在的问题与对策

3.6.1行业主要压力

3.6.2行业挑战分析

3.6.3科学发展战略

3.6.4行业发展建议

第四章2015-2017年银行主要业务发展分析

4.1负债业务

4.1.1负债业务的概念和构成

4.1.2中央银行负债业务概述

4.1.3商业银行主动负债业务

4.1.4国内银行存款业务种类

4.1.5银行负债业务发展现状

4.1.6银行资产负债业务变化

4.1.7负债业务结构优化情况

4.2资产业务

4.2.1商业银行资产业务种类

4.2.2中国银行贷款主要种类

4.2.3银行业的资产规模现状

4.2.4信贷资产的证券化业务

4.2.5银行资产业务拓展思路

4.2.6银行信贷风险分析及对策

4.3中间业务

4.3.1中间业务相关概述

4.3.2中间业务发展成就

4.3.3中间业务发展特征

4.3.4业务收入增长状况

4.3.5中间业务市场结构

4.3.6商业银行中间业务

4.3.7商行业务发展阻碍

4.3.8业务发展策略分析

4.3.9中间业务发展趋势

第五章2015-2017年其他热点业务分析

5.1票据业务

5.1.1票据业务基本概述

5.1.2银行票据业务规模

5.1.3票据业务发展特征

5.1.4业务发展机遇及挑战

5.1.5业务发展的制约因素

5.1.6业务风险防范与监管

5.1.7推动业务发展的对策

5.2网上银行业务

5.2.1网上银行业务种类

5.2.2网上银行发展历程

5.2.3网上银行市场规模

5.2.4网上银行发展对策

5.2.5网络银行发展趋向

5.3银行卡业务

5.3.1银行卡市场规模

5.3.2芯片银行卡推行现状

5.3.3银行卡消费存在的困难

5.3.4农村银行卡的问题与对策

5.3.5银行卡发展战略及风险防范

5.4国际业务

5.4.1银行国际业务经营概况

5.4.2银行国际业务拓展现状

5.4.3国有商行国际业务发展

5.4.4商行国际业务发展瓶颈

5.4.5国际业务网上银行开发

5.4.6商行国际业务营销模式

第六章2015-2017年中国银行业竞争分析

6.12015-2017年中国银行业竞争现状

6.1.1竞争格局演变

6.1.2竞争现状分析

6.1.3竞争环境分析

6.2中国银行业五力竞争模型分析

6.2.1行业内竞争情况

6.2.2潜在进入者分析

6.2.3替代品的威胁

6.2.4供应商议价能力

6.2.5购买者议价能力

6.3中国村镇银行竞争力分析

6.3.1竞争现状

6.3.2竞争优势

6.3.3竞争机会

6.3.4竞争困境

6.3.5竞争策略

6.4互联网时代商业银行竞争分析

6.4.1对商业银行的影响

6.4.2商行竞争优势分析

6.4.3商业银行竞争短板

6.4.4商业银行战略契机

6.4.5商行竞争策略分析

6.5中国银行业未来竞争前景

6.5.1未来竞争环境

6.5.2竞争主体趋势

6.5.3竞争格局展望

第七章2015-2017年银行不良资产分析

7.1银行业不良资产综述

7.1.1商业银行不良资产概述

7.1.2商业银行不良资产特点

7.1.3商业银行不良贷款现状

7.1.4商行不良贷款变化趋势

7.2中国商业银行不良资产的形成原因

7.2.1信贷管理不完善

7.2.2法律法规不健全

7.2.3社会信用不完善

7.2.4金融监管力度不足

7.2.5宏观政策有所倾斜

7.2.6政府的不合理干预

7.3商业银行不良资产证券化分析

7.3.1证券化实施的可行性

7.3.2不良资产证券化风险

7.3.3不良资产证券化法律障碍

7.3.4不良资产证券化风险成因

7.3.5不良资产证券化立法建议

7.3.6不良资产证券化发展对策

7.4商业银行不良资产的危害

7.4.1对银行业的危害

7.4.2对政府财政的危害

7.4.3对经济增长的危害

7.4.4对金融安全的危害

7.5我国商业银行不良资产的防控对策

7.5.1加强信贷制度管理

7.5.2完善相关法律法规

7.5.3加强金融监管力度

7.5.4政府加强服务职能

7.6我国商业银行不良资产管理分析

7.6.1管理中存在的问题

7.6.2管理问题成因分析

7.6.3管理问题应对策略

第八章2015-2017年外资银行在中国的发展

8.1中国银行业对外开放分析

8.1.1对外开放总体评述

8.1.2基本原则和政策

8.1.3宏观审慎监管

8.2外资银行进入中国市场综合分析

8.2.1进入动因分析

8.2.2进入途径分析

8.2.3进入特点分析

8.32015-2017年外资银行在华发展现状

8.3.1发展历程分析

8.3.2资产规模分析

8.3.3营业性机构数

8.3.4贷款状况分析

8.3.5业务领域状况

8.3.6经营效益分析

8.3.7市场定位分析

8.3.8业务创新发展

8.4外资银行对我国银行收入结构的影响分析

8.4.1竞争效应

8.4.2溢出效应

8.4.3示范效应

8.4.4鲶鱼效应

8.4.5人力资本效应

8.5我国银行业面对外资银行挑战的对策

8.5.1继续发挥优势

8.5.2不断完善自我

8.5.3与外资银行在竞争中合作

8.5.4加强金融监管

8.5.5走向国际市场

8.6外资银行在华发展前景及趋势分析

8.6.1发展迎来新机遇

8.6.2监管趋势分析

8.6.3在华布局趋势

第九章国有商业银行运营状况分析

9.1中国银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.2中国农业银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.3中国工商银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.4中国建设银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.5交通银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.6邮政储蓄银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.7国有上市商业银行财务比较分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第十章股份制银行运营状况分析

10.1招商银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.2平安银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.3民生银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.4浦发银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.5华夏银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.6中信银行

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.7上市股份制银行财务比较分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第十一章其他银行现状分析

11.1民营银行

11.1.1发展特征分析

11.1.2经营状况分析

11.1.3申办态势分析

11.1.4试点现状分析

11.1.5未来发展分析

11.2政策性银行

11.2.1行业基本概述

11.2.2行业发展任务

11.2.3境外业务现状

11.2.4监管标准现状

11.2.5存在的问题

11.2.6主要改革课题

11.2.7改革路径探析

11.3农村信用社

11.3.1改革背景分析

11.3.2改革内容分析

11.3.3改革发展成果

11.3.4发展现状分析

11.3.5改革发展经验

第十二章2018-2023年中国银行业投资分析

12.1中国银行业投资特性分析

12.1.1盈利特征

12.1.2进入壁垒

12.1.3退出壁垒

12.2中国银行业投资机会分析

12.2.1投资价值

12.2.2投资机遇

12.2.3投资方向

12.3中国银行业风险及投资策略

12.3.1风险特征

12.3.2主要风险

12.3.3应对策略

第十三章2018-2023年银行业发展趋势及前景分析

13.1世界银行业的发展趋势分析

13.1.1全球发展展望

13.1.2市场竞争趋势

13.1.3系统性重要银行前景

13.1.4主要经济体银行业展望

13.2中国银行业发展前景展望

13.2.1行业发展前景

13.2.2行业格局展望

13.2.3细分行业展望

13.3中国银行业发展趋势分析

13.3.1行业发展趋势

13.3.2行业转型趋向

13.3.3数字化趋势

13.3.4“十三五”发展方向

13.42018-2023年中国银行业预测分析

13.4.1中国银行业发展因素分析

13.4.22018-2023年中国银行业资产总额预测

13.4.32018-2023年中国银行业负债总额预测

13.4.42018-2023年中国银行业所有者权益总额预测

(GYWWJP)

图表详见正文

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。