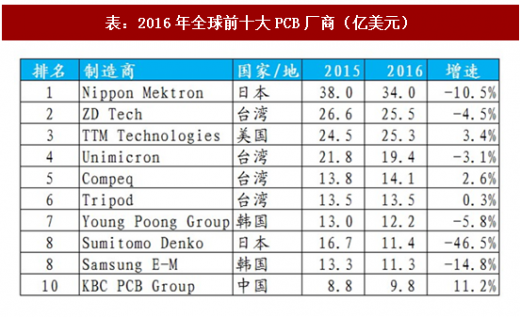

虽然经历了多年发展,PCB 行业竞争格局仍然十分分散,集中度较低,根据NTI的2016年全球PCB排行数据,前十大PCB厂商合计收入176.5亿美元,占总产值比重不到35%。

表:2016年全球前十大PCB厂商(亿美元)

决定 PCB 行业分散格局的主要原因有两个:1)行业盈利能力较好,为中小厂商提供生存空间;2)下游分散,产品种类多、定制化程度高,不适合大规模生产。

在电子制造业众多细分领域中,PCB 行业的盈利能力处于领先的位置。以各细分的龙头为例,PCB行业龙头景旺电子2016年毛利率、净利率分别高达32.3%、16.4%,除了天线龙头信维通信拥有较高净利率外,均位于其他细分领域之上。在较为丰厚的利润保证下,不断有竞争者涌入PCB行业,使得行业集中度难以提升。

表:与其他零组件相比PCB盈利性较好

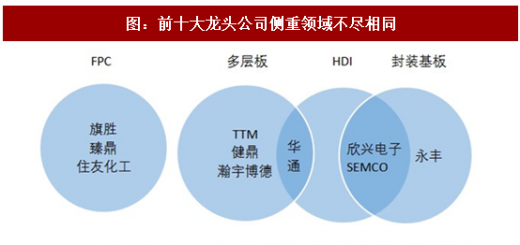

更为重要的是,PCB 行业下游分散,涉及计算机、手机、家电等消费类产品、汽车、工控医疗等一切与电子相关领域,并没有在某个领域特别集中,因此产品种类繁多、差异大,定制化程度高,属于非标准化产品。需要根据基材厚度和材质、线宽和孔径的精度要求、设计结构和生产规模以及客户指定的其他专门要求,确定不同的生产工艺和设备。各龙头公司聚焦领域不同,重合客户并不多,PCB 行业一时间百花齐放。

图:前十大龙头公司侧重领域不尽相同

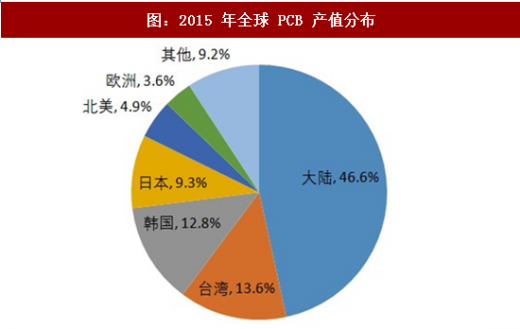

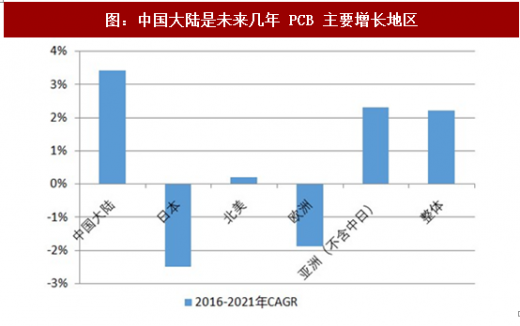

就地域分布而言,全球PCB产业中心已经逐渐完成了从欧美向亚洲的转移,2015年,大陆PCB产值占比46.6%,成为全球最大PCB生产基地,台湾、日韩紧随其后,形成三国四地的格局。凭借广阔的下游市场,大陆仍然将是未来几年PCB主要增长区域,台日韩市场将逐渐萎缩。

图:2015 年全球 PCB 产值分布

图:中国大陆是未来几年 PCB 主要增长地区

与最大PCB市场地位不匹配的是,全球前十大PCB厂商无一是内资厂商,不过在中国市场前十大PCB企业中,内资厂商深南电路已经前五、景旺电子也跻身前十。我们认为,在庞大的下游市场孕育下,内资企业凭借资本和价格优势,有望快速崛起,下一轮转移将是由“外资主导”向“内资主导”的格局转移。

二、优秀企业成长空间百亿以上,规模效应也逐渐凸显

PCB 行业巨大的市场规模提供了广阔的成长空间,虽然行业集中度较低,不过即使小幅的市占率提升,也能提供充足的成长动能。

以台湾硬板大厂健鼎科技为例,2005-2010 年收入规模增长十分迅速,5年时间从37亿到97亿,复合增速26%,市占率也从1.1%提升至2.8%,并且近年来也一直维持在近百亿的市场规模。

图:2005-2010 健鼎复合增速 26%

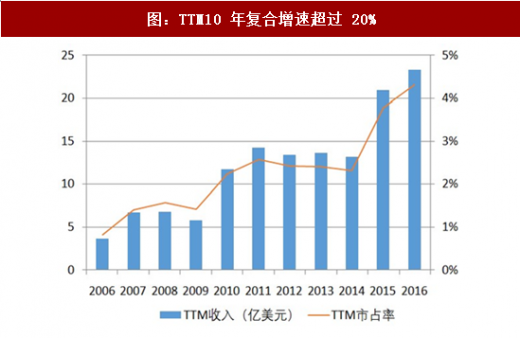

另一案例北美硬板大厂TTM成长更为持久,2006年-2016年收入规模从25亿增长至156亿,10年复合增速超过20%,市占率从不足1%提升至4.3%。

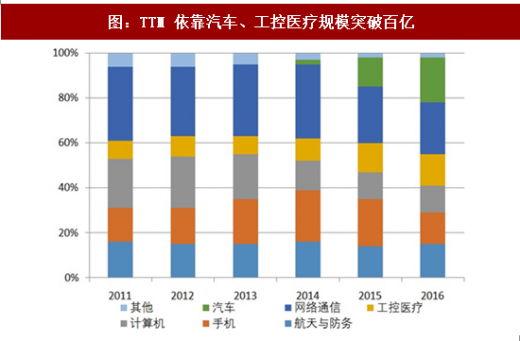

我们发现,两个硬板大厂都在2010或2011年达到接近100亿规模,凭借的是在传统的计算机、手机、网络通信领域市占率的提升,接近100亿时暂时出现了瓶颈。TTM由于及时切入PCB中增速较快的汽车、工控医疗细分,规模瓶颈得以较早突破,去年收入156亿,而健鼎科技也开始把定位转向汽车、工控医疗,有望尽快取得突破。

图:TTM10 年复合增速超过 20%

图:TTM 依靠汽车、工控医疗规模突破百亿

同时,PCB 行业的企业达到一定规模后容易形成规模效应,有效减少成本和费用,盈利能力得到增强。台湾的健鼎科技近年来在维持庞大的收入规模的同时,毛利率和净利率都有显著的提升,ROE 也有所改善。北美硬板大厂TTM收入瓶颈突破后毛利率亦有较大幅度的提升。

图:健鼎收入在 90 亿附近利润率持续好转

图:健鼎近年来 ROE 改善

图:TTM 近三年毛利率持续改善

三、产业PCB产业第二次东移,中国接过生产制造接力棒

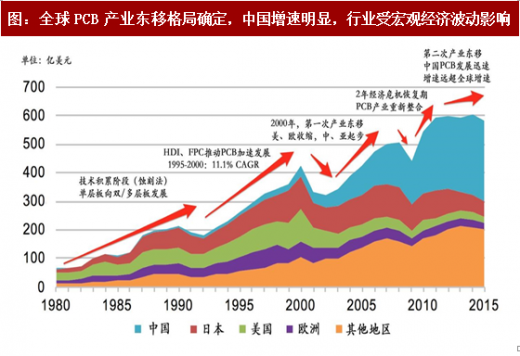

21世纪初,随着欧美国家生产成本过高和网络泡沫导致的经济下行,大量电子产业链迁移到亚洲。中国、日韩、东南亚等国家凭借劳动力、运输成本等优势,接过PCB生产的接力棒,逐渐形成大规模的产能基地。图表69:全球PCB产业东移格局确定,中国增速明显,行业受宏观经济波动影响

图:全球 PCB 产业东移格局确定,中国增速明显,行业受宏观经济波动影响

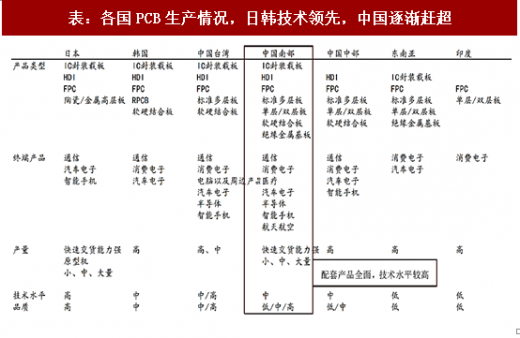

从技术角度看,日韩由于其PCB产业发展较早,技术领先。早在上世纪40年代,日本就在加成法工艺上领先全球,涂抹法、喷射法、真空沉积法、蒸发法、化学沉积法、涂敷法先后诞生。1980-1991 十年间,日本PCB产值增长达3倍之多。近期,日韩的生产成本持续走高,国外各大厂商进而看好中国大陆市场,第二轮的产业移动正逐渐走进国内,内外企纷纷投资建厂,以PCB产品扩产来迎接未来下游产品的需求。日、美、欧等原PCB集中区域产量均大幅下降,国内厂商则抓住机会,为国产替代做好准备,扩大市场占有率。

表:各国PCB生产情况,日韩技术领先,中国逐渐赶超

四、供给侧改革,PCB龙头才具有话语权

1、扩产成本上升,产业向龙头集中

自动化设备成本提高。过去PCB厂扩产,千万级投资即可。而现在由于PCB工艺越来越复杂,线宽线距越来越窄,所需要的自动化设备投资明显提高。小厂很难熬过漫长的设备安装和良率爬坡过程。

工艺复杂,人才培养周期较长。PCB行业良率和毛利是关键,由于生产流程较长,目前最高阶HDI 板生产流程可达88 步,每一步对所造成的良率损失都会影响整体产品的毛利率。技术密集型行业需要大量技术人员和管理人员,但较长的人才培养周期只有资金流充足的大厂才能顺利度过中前期。

环保审查和牌照成本变高。PCB制作会产生大量亟待处理的污水和能源损耗,在目前环保督查加严的大环境下,废水处理的投资超过1000万。

因此,小厂负担不了如此高昂的费用和较长盈利期,逐步退出市场。PCB 市场在具有需求增量的同时,由于玩家数逐渐减少,龙头受益更加明显。

2、国内PCB大厂投资不断,各厂商加速布局

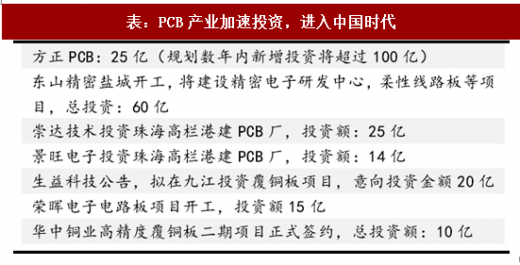

国内多家PCB大厂已经看到此次供需双侧带来的机会,加速扩产投资,2017年10月底,总投资已超过200亿。

表:PCB产业加速投资,进入中国时代

观研天下发布的《2018年中国印制电路板行业分析报告-市场运营态势与发展前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 印制电路板行业相关概述

第一节 印制电路板行业界定及应用

一、印制电路板产品介绍

二、印制电路板产品应用

三、印制电路板产品构成

四、印制电路板产业链条

第二节 印制电路板行业重要性分析

一、印制电路板产业特性分析

二、对集成电路产业影响分析

第二章 2015-2017年中国印制电路板行业市场发展环境分析

第一节 2017年中国宏观经济环境分析

一、GDP历史变动轨迹分析

二、固定资产投资历史变动轨迹分析

三、2017年中国宏观经济发展预测分析

第二节 2015-2017年中国印制电路板行业政策环境分析

一、近年来国家以及政府颁布的相关政策法规

二、相关政策法规对市场的影响程度

第三节 2015-2017年中国印制电路板行业社会环境分析

第三章 2015-2017年印制电路板国外市场营运分析

第一节 2015-2017年世界印制电路板总体发展现状分析

一、世界印制电路板发展现状分析

二、世界印制电路板分析

三、世界印制电路板需求分析

四、世界印制电路板产品结构分析

第二节 2015-2017年世界印制电路板主要国家发展分析

一、日本印制电路板发展现状

二、美国印制电路板发展现状

三、德国印制电路板发展现状

四、台湾印制电路板发展现状

第三节 2018-2024年世界印制电路板发展趋势展望

一、印制电路板新兴产品市场发展

二、印制电路板新兴生产基地掘起

第四章 2015-2017年中国印制电路板行业运行态势分析

第一节 2015-2017年中国印制电路板制造行业产品构成

一、产品分类构成

二、产品规格构成

第二节 2015-2017年中国印制电路板行业消费现状分析

一、印制电路板产品应用领域及用途

二、印制电路板下游产品市场消费结构分析

三、中国印制电路板需求分析

第三节 2015-2017年中国印制电路板市场价格分析

第五章 2015-2017年中国印制电路板制造行业主要数据监测分析

第一节 2015-2017年中国印制电路板制造行业总体数据分析

一、2017年中国印制电路板制造行业全部企业数据分析

二、2017年中国印制电路板制造行业全部企业数据分析

三、2017年中国印制电路板制造行业全部企业数据分析

第二节 2015-2017年中国印制电路板制造行业不同规模企业数据分析

一、2017年中国印制电路板制造行业不同规模企业数据分析

二、2017年中国印制电路板制造行业不同规模企业数据分析

三、2017年中国印制电路板制造行业不同规模企业数据分析

第三节 2015-2017年中国印制电路板制造行业不同所有制企业数据分析

一、2017年中国印制电路板制造行业不同所有制企业数据分析

二、2017年中国印制电路板制造行业不同所有制企业数据分析

三、2017年中国印制电路板制造行业不同所有制企业数据分析

第六章 2015-2017年中国印制电路板产量统计分析

第一节 2016-2017年全国印制电路板产量分析

第二节 2017年全国及主要省份印制电路板产量分析

第三节 2017年全国印制电路板产量集中度分析

第七章 2015-2017年中国印制电路板行业竞争格局分析

第一节 2015-2017年中国印制电路板竞争力分析

一、印制电路板产业竞争力现状

二、印制电路板企业竞争力分析

三、印制电路板替代品竞争力分析

四、印制电路板潜在竞争力分析

五、印制电路板供应商议价竞争力

第二节 2015-2017年中国印制电路板产品竞争分析

一、产品的成本竞争

二、产品的创新竞争

三、产品的性能竞争

第三节 2015-2017年中国印制电路板产业集中度现状分析

一、区域集中度情况

二、企业的集中度情况

第四节 2018-2024年中国印制电路板市场竞争趋势分析

第八章 2015-2017年中国印制电路板行业优势企业竞争力分析

第一节 北京凯迪思电子有限公司

一、企业概况

二、企业主要经济分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第二节 伟创力制造(珠海)有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第三节 旭电(苏州)科技有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第四节 伟创力电子设备(深圳)科技有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第五节 健鼎(无锡)电子有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第六节 天弘(苏州)科技有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第七节 瀚宇博德科技(江阴)有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第八节 苏州维信电子有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第九节 联能科技(深圳)有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第九章 2015-2017年中国印制电路板行业上下游产业分析

第一节 2015-2017年中国印制电路板上游产业分析

一、电子玻纤布纱产业发展现状

二、国内铜箔基板市场发展现状

第二节 2015-2017年中国印制电路板下游产业分析

一、手机用印制电路板发展现状

二、汽车用印制电路板发展现状

第十章 2018-2024年中国印制电路板行业发展前景预测分析

第一节 2018-2024年中国印制电路板技术发展趋势

一、沿着高密度互连技术(HDI)道路发展

二、组件埋嵌技术具有强大的生命力

三、PCB中材料开发要更上一层楼

四、光电PCB发展前景十分广阔

五、制造工艺先进设备更新加速

第二节 2018-2024年中国印制电路板重点领域发展趋势

一、印制电路板重点领域发展特点

二、印制电路板重点领域发展趋势

第三节 2018-2024年中国印制电路板产业发展趋势分析

一、印制电路板发展继续扩展

二、印制电路板应用逐步扩大

三、印制电路板档次不断提高

四、印制电路板技术不断提高

五、行业外资企业不断涌入

六、产品全球化进程加快

第十一章 2018-2024年中国印制电路板行业投资机会与风险分析

第一节 2018-2024年中国印制电路板行业投资机会分析

一、印制电路板产业投资环境分析

二、印制电路板行业吸引力分析

三、与产业政策相关的投资机会分析

第二节 2018-2024年中国印制电路板行业投资风险分析

一、市场风险

二、竞争风险

三、原材料价格变动风险

四、技术风险

第三节 专家投资建议

图表:2016-2017年国内生产总值

图表:2016-2017年居民消费价格涨跌幅度

图表:2017年居民消费价格比上年涨跌幅度(%)

图表:2016-2017年国家外汇储备

图表:2016-2017年财政收入

图表:2016-2017年全社会固定资产投资

图表:2017年分行业城镇固定资产投资及其增长速度(亿元)

图表:2017年固定资产投资新增主要生产能力

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。