近年来,国家相继出台相关政策来助力钼业发展,在2019年就出台了四项关于支持钼业发展的政策。如2019年1月,国家发展改革委、商务部出台的《外商投资准入特别管理措施(负面清单)(2019年版)》、《自由贸易试验区外商投资准入特别管理措施(负面清单)(2019年版)》、《鼓励外商投资产业目录(2019年版)》中,在采矿业领域取消了禁止外商投资钼、锡、锦、萤石勘查开采的规定。

颁布部门 |

文件名称 |

要点 |

国家发展改革委、商务部 |

《外商投资准入特别管理措施(负面清单)(2019年版)》、《自由贸易试验区外商投资准入特别管理措施(负面清单)(2019年版)》、《鼓励外商投资产业目录(2019年版)》 |

依据清单、目录文件内容,最新政策指出:采矿业领域取消了禁止外商投资钼、锡、锦、萤石勘查开采的规定 |

届全国人民代表大会常务委员会 |

《中华人民共和国资源税法》 |

确定钼矿资源税率由11%调至8%,自2020年9月1日起施行 |

国家发展和改革委 |

《产业结构调整指导目录(2019年本)》 |

限制钨、钼、锡、锑冶炼项目(符合国家环保节能等法律法规要求的项目除外);淘汰落后生产工艺装备,用反射炉焙烧钼精矿的钼铁生产线 |

工业和信息化部 |

- |

自2019年起废止(工业和信息化部公告2012年第30号)等33个原材料工业行业规范(准入)条件。鼓励行业相关组织充分发挥作用,加强行业自律,维护市场公平秩序,引导企业健康发展 |

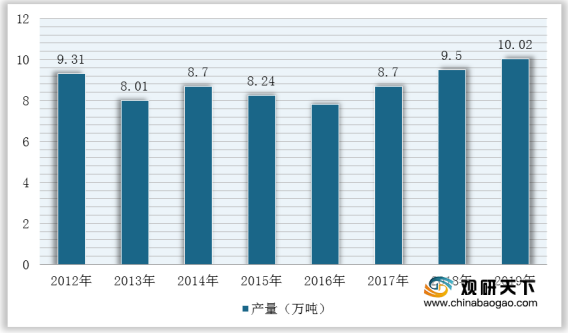

在政策赋能下,我国钼精矿产量近四年呈增长态势。根据数据显示,2019年中国钼精矿产量为10.02万吨钼,同比增长5.47%,占全球总产量37.39%。

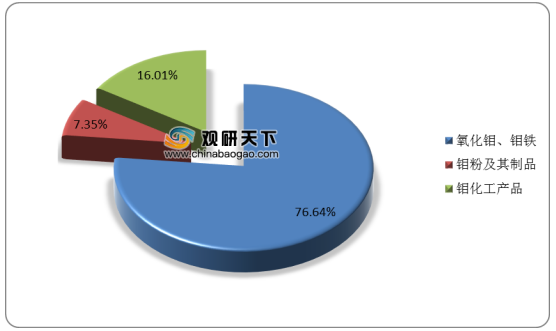

其中,氧化钼、钼铁产量占比76.64%,位于钼产品主导地位;其次是钼化工产品,产量占比为16.01%,同比增长4.5%;钼粉及其制品产量所占份额为7.35%。

钼具有导电性好、膨胀系数小和耐腐蚀等特征,在现代工业中应用广泛,如合金钢、不锈钢、灯泡制造、电子管等领域。

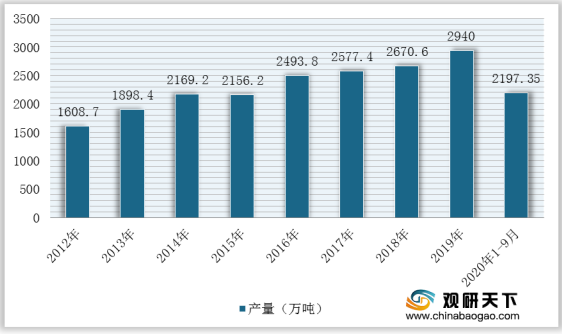

其中,钢铁行业占据钼总需求80%以上,主要以合金钢和不锈钢为主。因此,不锈钢产量的持续上升,对钼业市场需求增长起到推动作用。根据数据显示,2019年我国不锈钢产量为2940万吨,同比增长了10.09%;2020年1-9月产量为2197.35万吨,同比下降2.30%。

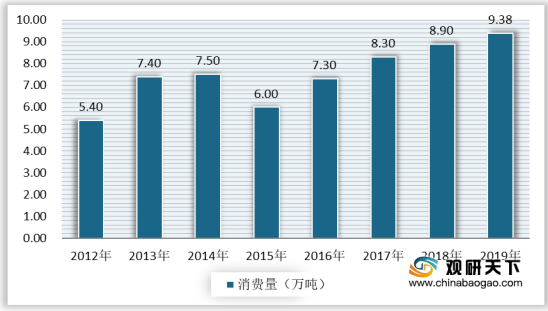

因此,2015-2019年,我国钼消费量逐年增长,并且目前已是全球最大的消费国。根据数据显示,2019年中国钼消费量为9.38万吨钼,同比增长5.39%,约占全球钼消费总量的35.8%。

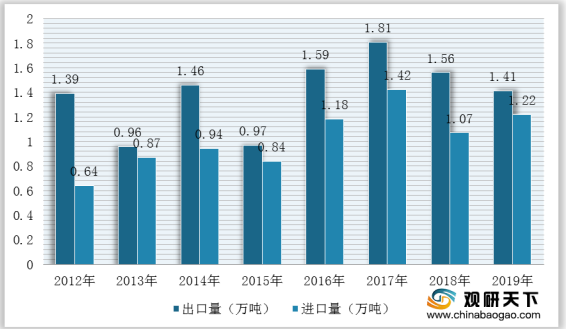

而在进出口方面,2012-2019年,我国钼进出口量基本持平。根据数据显示,2019年中国钼产品进口量为1.22万吨(折纯钼),同比增加14.02%,出口量为1.22万吨(折纯钼)。

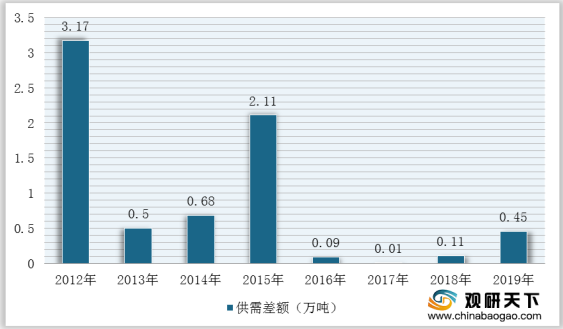

综上,2012-2019年,我国钼产量及消费量逐年平稳增长,进出口量基本保持平衡,因此钼业供需达到微弱平衡。

企业方面,金堆城钼业股份有限公司(含汝阳)是我国最大钼精矿生产商,其钼矿产品营业收入逐年增长,2020年上半年达到22.85亿元,占总营收的56.29%;而洛阳栾川钼业集团钼、钨营收也达到20.09亿元。

企业名称 |

简介 |

金堆城钼业股份有限公司 |

主要从事钼矿产品、钼冶炼系列及其环保产品、钼化学系列产品、钼金属加工系列产品、硫矿产品、其他金属产品(许可项目除外)的生产、销售 |

洛阳栾川钼业集团 |

主要从事铜、钼、钨、钴、铌、磷等矿业的采选、冶炼、深加工等业务,拥有较为完整的一体化产业链条,是全球前五大钼生产商及大钨生产商 |

伊春鹿鸣矿业有限公司 |

主要从事钼矿开采、选矿,钼产品货物进出口 |

锦州吉翔钼业股份有限公司 |

钼产品业务为钼炉料的生产、加工、销售业务,具有焙烧、冶炼生产能力,产品主要包括焙烧钼精矿、钼铁 |

总体来看,目前我国钼业供需端整体达到平衡,但产业结构调整尚未完成,企业税费仍然较重,环保日益趋严的问题也渐渐暴露,阻碍行业发展。因此,未来我国钼业仍然需要坚持国有企业深化改革,注重环保领域技术创新,国家可以对企业进行补贴政策来减轻企业负担。(WYD)

相关行业分析报告参考《2020年中国钼业市场分析报告-行业运营现状与未来前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。