工艺 |

定义 |

产品细分 |

炼铁 |

指用高炉法、直接还原法、熔融还原法等,将铁从矿石等含铁化合物中还原出来的生产过程。 |

高炉生铁、直接还原铁、熔融还原铁、球墨铸铁;铸铁管制造。 |

炼钢 |

指通过热轧、冷加工、锻压和挤压等塑性加工使连铸坯、钢锭产生塑性变形,制成具有一定形状尺寸的钢材产品的生产活动。 |

连铸坯、模铸钢锭和铸钢水。 |

钢压延加工 |

指通过热轧、冷加工、锻压和挤压等塑性加工使连铸坯、钢锭产生塑性变形,制成具有一定形状尺寸的钢材产品的生产活动。 |

钢坯、铁道用钢材、大型钢材、中型钢材、小型钢材、冷弯型钢材、线材、特厚钢板、中厚钢板、薄钢板、硅钢片、钢带、无缝钢管、焊接钢管等。 |

铁合金冶炼 |

铁合金根据产品品种和质量要求采用不同的冶炼方法,主要有碳还原法(高炉、电炉)、金属热还原法和电解法;并可采用脱硅精炼、吹氧、真空固态脱碳等方法进行精炼。 |

普通铁合金、特种铁合金;高炉铁合金、电炉铁合金、转炉铁合金和炉外法铁合金等。 |

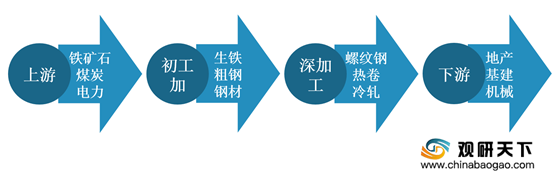

从钢铁产业链的角度来看,钢铁行业属于中游行业,上游主要为铁矿石、煤炭、动力(电力)等,钢铁的下游应用广泛,钢铁产品作为基础原料,在地产、基建、机械、汽车、造船、家电等几乎所有行业中被大规模使用。

近年来,我国陆续出台政策化解钢铁行业的过剩产能以及淘汰落后产能,要求各地严格执行产能置换办法,严控严重过剩行业新增产能,促进钢铁行业供给侧结构性改革。

颁布时间 |

发行单位 |

政策法规 |

主要内容 |

2020年12月 |

工业和信息化部 |

《钢铁行业产能置换实施办法(征求意见稿)》 |

促进钢铁行业进行产能置换。 |

2020年10月 |

生态环境部 |

《长三角地区2020-2021年秋冬季大气污染综合治理攻坚行动方案》 |

2020年12月底前,力争60%左右产能基本完成超低排放改造,上海市完成宝武集团3台600平方米烧结机和553万吨焦炭产能超低排放改造;江苏省完成9000万吨、浙江省完成560万吨、安徽省完成670万吨粗钢产能超低排放改造。 |

2020年10月 |

生态环境部 |

《京津冀及周边地区、汾渭平原2020-2021年秋冬季大气污染综合治理攻坚行动方案》 |

2020年12月底前,力争完成2亿吨钢铁产能超低排放改造,其中,河北省完成1.1亿吨、天津市完成1200万吨、山东省完成4000万吨、河南省完成1300万吨、山西省完成2000万吨、陕西省完成600万吨,各省(市)至少树立1-2家钢铁超低排放改造示范企业,发挥区域内引领带动作用。 |

2020年6月 |

生态环境部 |

《重污染天气重点行业应急减排措施制定技术指南(2020年修订版)》 |

在重污染天气预警期间,环保绩效水平先进的企业,可以减少或免除应急减排措施,从而鼓励“先进”,鞭策“后进”,促进全行业高质量发展。 |

2020年6月 |

国家发展和改革委员会 |

《发改委印发关于做好2020年重点领域化解过剩产能工作的通知》 |

其中要求进一步完善钢铁产能置换办法,加强钢铁产能项目备案指导,促进钢铁项目落地的科学性和合理性 |

2020年5月 |

工信部 |

发布符合《钢铁行业规范条件》企业名单(第五批) |

其中,13家企业符合《钢铁行业规范条件》;7家企业被撤销规范公告;11家企业变更钢铁行业规范公告装备;11家企业变更钢铁行业规范公告名称。(与此前公示相比,变更装备的钢铁规范企业减少1家,变更名称的钢铁规范企业增加1家。 |

2020年3月 |

工信部 |

《关于钢铁规范企业动态调整情况的公示》 |

其中,13家企业符合《钢铁行业规范条件》,拟列入规范企业名单;7家企业存在未通过地方初审、冶炼设备拟全部关停退出等情形,拟撤销规范公告;13家企业存在环保、安全等问题,拟责令整改;12家企业冶炼装备变化、10家企业名称变化,拟予以变更。 |

2020年3月 |

财政部 |

《关于提高部分产品出口退税率的公告》 |

自2020年3月20日起,将部分钢材产品出口退税率升至13%。涉及钢铁产品有合金钢粉末、镀或涂锌的铁或非合金钢丝、热轧不锈钢带材厚度≥4.75mm(除热轧外未经进一步加工,宽度<600mm)等。 |

2020年1月 |

生态环境部 |

《钢铁企业超低排放改造技术指南》 |

总体要求,加强源头控制,采用低硫煤、低硫矿等清洁原、燃料,采用先进的清洁生产和过程控制技术,实现大气污染物的源头削减。 |

2020年1月 |

国家发展和改革委员会、工业和信息化部 |

《关于完善钢铁产能置换和项目备案工作的通知》 |

暂停公示、公告新的钢铁产能置换方案和备案新的钢铁项目,要求各地区全面梳理2016年以来备案的钢铁产能项目,并开展自查自纠 |

2018年1月 |

工信部 |

《钢铁行业产能置换实施办法》 |

针对不同地区提出不同的产能置换比例,如“京津冀、长三角、珠三角等 |

2016年10月 |

工信部 |

《钢铁工业调整升级规划(2016-2020年)》 |

、产能集中度等指标进行了相应规划。 |

2016年2月 |

工信部、国家发展改革委、财政部等8部委员 |

《关于金融支持工业稳增长调结构增效益的若干意见》 |

提出“加强金融对工业供给侧结构性改革的支持,积板稳妥推进工业化解过剩产能和库存”和“落实差别化工业信贷政策,支持工业企业积极稳妥化解产能过剩,对产能严重过剩行业未取得合法手续的新增产能建设项目,—律不得给予授信”等举措,推动工业去产能、去库存、去杠杆、降成本、补短板、加快工业转型升级。 |

2016年2月 |

国务院 |

《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》 |

提出“从2016年开始,用5年时间再压减粗钢产能1亿~1.5亿吨,行业兼并重组取得实质性进展,产业结构得到优化,资源利用效率明显提高,产能利用率趋于合理,产品质量和高端产品供给能力显著提升,企业经济效益好转,市场预期明显向好。” |

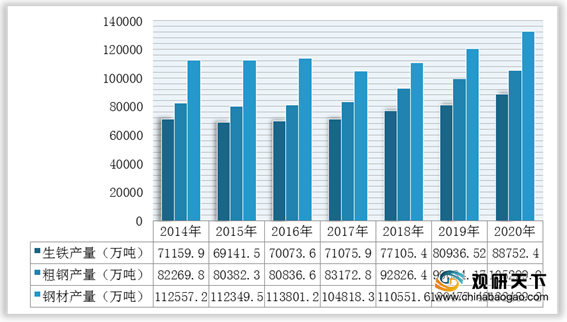

我国早已是世界第一大钢铁生产国,尤其是2010年以来,我国钢铁工业的快速增长是驱动全球钢铁产业发展的主要动力,全球粗钢产量增量绝大部分由中国贡献。根据数据显示,2020年我国生铁产量88752.4万吨,粗钢产量105299.9万吨,钢材产量132489.2万吨。

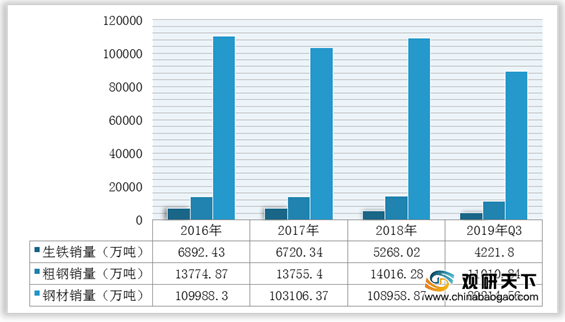

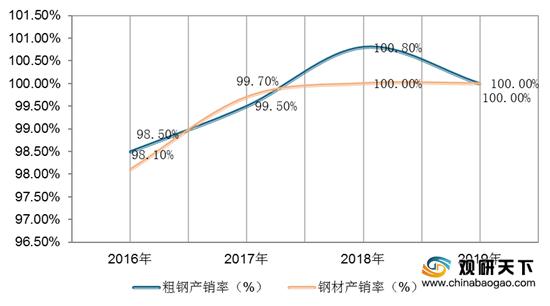

根据国家统计局数据,2016-2019年主要钢铁产品的产销率呈上升趋势,2019年中国粗钢和钢材的产销率均为100%。这主要是由于各地不断推进去产能和产能置换的进程,钢铁行业供给侧改革成效逐渐显现所致。

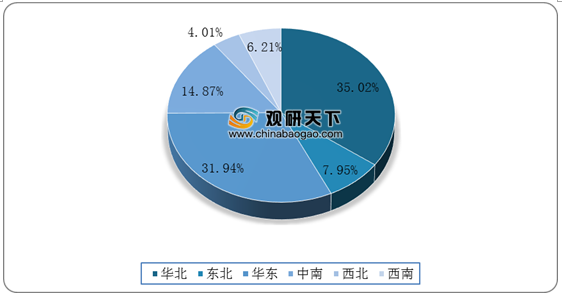

从生产区域来看,2019年华北地区钢材生产量为4.22亿吨,占全国钢材生产总量的35.02%,其中河北省实现钢材产量2.84亿吨,占比为23.58%;其次是华东地区,实现钢材产量3.85亿吨,占比为31.94%;中南地区实现钢材产量1.79亿吨,占比为14.87%。产量排名前三的地区所占比重之和为81.83%,可见钢铁产品产量区域集中度高。

2021年,全球经济有望恢复性增长,中国经济进入新的发展阶段,将稳步构建新发展格局,以深化供给侧结构性改革为主线,以高质量发展为“十四五”开好局,为中国钢铁业健康发展提供良好的宏观环境

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

第一章 中国钢铁行业发展综述

第一节 中国钢铁行业定义

一、行业定义

二、行业主要产品大类

第二节 中国钢铁行业统计标准

一、钢铁行业统计部门和统计口径

二、钢铁行业统计方法

第三节 中国钢铁行业周期特征分析

一、钢铁行业长周期特征

二、钢铁行业中期周期特征

三、钢铁行业季节性特征

第四节 中国钢铁行业产业链分析

一、中国钢铁行业产业链简介

二、中国钢铁行业原材料之铁矿石市场供需分析

(1)全国铁矿石原矿产量分析

(2)全国铁矿石原矿分省市产量

(3)中国铁矿石消费量分析

三、中国钢铁行业原材料之焦炭市场供需分析

四、中国钢铁行业原材料之有色金属市场供需分析

(1)中国有色金属行业供给分析

(2)中国有色金属行业需求分析

(3)中国有色金属行业供需平衡分析

第二章 中国钢铁行业运营现状及预测

第一节 中国钢铁行业发展状况分析

一、中国钢铁行业发展总体概况

二、中国钢铁行业发展主要特点

三、钢铁行业经营情况分析

(1)钢铁行业经营效益分析

(2)钢铁行业盈利能力分析

(3)钢铁行业运营能力分析

(4)钢铁行业偿债能力分析

(5)钢铁行业发展能力分析

第二节 钢铁行业供需平衡分析

一、钢铁行业供给情况

(1)钢铁行业总体产能情况

(2)钢铁行业分设备类型产能情况

(3)钢铁行业分地区产能情况

(4)钢铁行业新增产能情况

(5)钢铁行业产品产量情况

(6)钢铁行业分省生产情况

(7)钢铁行业分品种生产情况

二、钢铁行业需求情况

(1)钢铁行业需求规模分析

(2)钢铁行业消费区域分布

三、钢铁行业供需平衡分析

(1)钢铁行业产销率分析

(2)钢铁行业库存分析

第三节 钢铁行业进出口分析

一、钢铁行业进出口整体情况

(1)钢铁进出口数量规模分析

(2)钢铁进出口均价分析

(3)钢铁进出口金额规模分析

二、钢铁行业进出口预测

(1)钢铁行业进口预测

(2)钢铁行业出口预测

第四节 钢铁行业发展预测

一、钢铁行业产能发展趋势展望

(1)钢铁行业产能发展趋势分析

(2)钢铁行业总体产量预测分析

二、钢铁行业供需平衡趋势展望

(1)钢铁行业行业供需平衡趋势分析

(2)钢铁行业行业总体供需预测分析

第三章 中国钢铁行业市场环境分析

第一节 钢铁行业政策环境分析

一、行业监管体制与主管机构

二、行业结构调整相关政策

三、行业进出口相关政策

四、行业发展规划

(1)钢铁行业主要目标

(2)钢铁行业重点领域和任务

第二节 钢铁行业经济环境分析

一、世界宏观经济环境分析

(1)世界经济增长情况

(2)世界经济对钢铁行业的影响

二、国内宏观经济环境分析

(1)国内经济增长情况

(2)国内经济对钢铁行业的影响

第三节 钢铁行业国际贸易环境分析

一、国际钢材贸易量

(1)全球钢铁出口情况分析

(2)美国是全球最大的单一钢材进口国

二、国际钢材贸易方式

三、国际铁矿石市场贸易环境

(1)国际铁矿石市场贸易环境概况

(2)国际铁矿石主要流出地区市场贸易环境

(3)国际铁矿石主要流入地区市场贸易环境

四、国际钢材市场贸易环境

(1)国际钢材主要流出地区市场贸易环境

(2)国际钢材主要流入地区市场贸易环境

(3)中国钢材市场外部环境承压加大

五、钢铁行业国际贸易环境主要影响因素分析

(1)国际贸易保护主义

(2)人民币升值

(3)进出口关税

六、贸易环境小结

第四节 钢铁行业节能环保分析

一、行业环境保护分析

(1)行业废水排放及处理情况

(2)行业废气排放及处理情况

(3)行业废固排放及处理情况

二、行业能源消耗分析

第五节 钢铁行业市场环境小结

第四章 钢铁行业市场竞争及标杆企业分析

第一节 世界钢铁行业竞争分析

一、世界钢铁行业发展阶段

二、世界钢铁行业格局分布

(1)世界铁矿石行业格局

(2)世界钢铁行业格局

三、世界钢铁企业发展战略

四、世界钢铁企业在华投资

(1)外资仍然在向东部沿海地区集中

(2)在沿海地区内部,长江三角洲的地位日益重要

第二节 世界钢铁行业主要市场分布情况

一、俄罗斯市场情况

(1)政策法律及宏观经济分析

(2)原料情况

(3)供需情况

二、印度市场情况

(1)印度铁矿石产量

(2)印度粗钢产量情况

(3)印度市场钢材消费情况

三、巴西市场情况

(1)巴西铁矿石产量

(2)巴西粗钢产量情况

(3)巴西市场钢材消费情况

四、澳大利亚市场情况

(1)澳大利亚铁矿石产量

(2)澳大利亚钢材消费情况

五、美国市场情况

(1)美国粗钢产量情况

(2)美国钢材消费情况

六、欧盟市场情况

(1)欧盟粗钢产量情况

(2)欧盟钢材消费量

第三节 中国钢铁行业竞争分析

一、中国钢铁行业集中度分析

二、中国钢铁行业五力竞争模型

(1)上游议价能力分析

(2)下游议价能力分析

(3)新进入者威胁分析

(4)替代品威胁分析

(5)行业竞争现状

(6)竞争情况总结

第四节 中国钢铁企业竞争标杆对比分析

一、钢铁企业竞争标杆分项指标对比分析

(1)业务范围对比分析

(2)产能规模对比分析

(3)创新能力对比分析

(4)经营业绩对比分析

(5)盈利能力对比分析

(6)外部扩张能力对比分析

(7)内部增长能力对比分析

(8)企业品牌对比分析

二、钢铁企业竞争标杆综合实力对比分析

(1)对比指标体系构建

(2)企业各项指标表现

(3)企业关键指标综合对比

第五章 中国钢铁行业产品市场分析

第一节 钢铁行业产品市场分析

一、生铁市场分析

(1)生铁产量分析

(2)生铁需求分析

(3)生铁进出口分析

二、铁合金市场分析

(1)铁合金产量分析

(2)铁合金需求分析

(3)铁合金进出口分析

(4)铁合金价格分析

三、粗钢市场分析

(1)粗钢产量分析

(2)粗钢需求分析

(3)粗钢价格分析

四、钢材市场分析

(1)钢材产量分析

(2)钢材表观消费量分析

(3)钢材价格分析

五、线材(盘条)市场分析

(1)线材(盘条)产量分析

(2)线材(盘条)库存分析

(3)线材(盘条)价格分析

第二节 主要钢材品种市场分析

一、螺纹钢市场现状及发展前景

(1)螺纹钢产量分析

(2)螺纹钢价格走势分析

(3)螺纹钢盈利空间分析

(4)螺纹钢市场发展预测

二、中厚板市场现状及发展前景

(1)中厚板产量分析

(2)中厚板价格走势分析

(3)中厚板盈利空间分析

(4)中厚板市场发展预测

三、热轧板卷市场现状及发展前景

(1)热轧板卷产量分析

(2)热轧板卷价格走势分析

(3)热轧板卷盈利空间分析

(4)热轧板卷市场发展预测

四、冷轧板卷市场现状及发展前景

(1)冷轧板卷产量分析

(2)冷轧板卷价格走势分析

(3)冷轧板卷盈利空间分析

(4)冷轧板卷市场发展预测

第三节 特钢产品市场分析

一、特钢产量分析

二、特钢需求分析

三、特钢价格走势分析

四、特钢盈利空间分析

五、特钢市场前景预测

(1)市场前景分析

(2)市场需求量预测

第四节 还原铁市场分析

一、还原铁供应量分析

二、还原铁需求量分析

三、还原铁价格情况分析

四、还原铁发展前景分析

第五节 钢铁行业技术分析

一、中国钢铁行业技术装备水平分析

二、中国钢铁行业节能环保技术分析

三、中国钢铁行业技术进步分析

(1)中国炼铁工业技术进步分析

(2)中国炼钢工业技术进步分析

(3)中国轧钢工业技术进步分析

第六章 中国钢铁下游行业用钢需求现状及前景

第一节 钢铁下游行业用钢需求概况

一、钢铁行业主要钢材用途

二、钢铁下游行业用钢情况

第二节 房地产用钢需求现状及前景

一、房地产投资规模分析

二、房地产开工面积分析

三、房地产用钢种类

四、房地产用钢需求预测

第三节 基础设施建设用钢需求现状及前景

一、基础设施建设投资分析

二、基础设施建设用钢种类

三、基础设施建设用对用钢需求预测

第四节 机械工业用钢需求现状及前景

一、机械工业发展现状分析

(1)增加值增速上半年逐月提高,下半年逐月放缓

(2)主要产品产量同比增长

(3)经济效益保持增长,增速继续回落

(4)固定资产投资低迷状况继续改善

二、机械工业用钢分析

三、机械工业用钢需求预测

第五节 工程机械用钢需求现状及前景

一、工程机械行业发展现状

(1)工程机械行业市场规模分析

(2)主要工程机械产品产销量分析

(3)工程机械行业市场格局分析

二、工程机械行业发展趋势

三、工程机械行业用钢品种分析

四、工程机械行业用钢需求预测

第六节 汽车工业用钢需求现状及前景

一、汽车工业发展现状

(1)汽车产量分析

(2)汽车销量分析

二、汽车工业用钢种类

三、汽车工业用钢特点及趋势

四、汽车工业用钢需求预测

第七节 家电行业用钢需求现状及前景

一、家电行业发展现状

(1)行业发展概况分析

(2)行业市场格局分析

(3)行业产销情况分析

(4)行业发展前景预测

二、家电行业用钢种类

三、家电行业用钢需求预测

第八节 船舶制造行业用钢需求现状及前景

一、船舶工业发展现状及特点

(1)造船完工量及订单量

(2)船舶出口量及订单量

(3)船舶行业经济效益

二、船舶制造业用钢种类

三、船舶制造业用钢需求预测

第九节 石油天然气行业用钢需求现状及前景

一、石油天然气行业发展情况

二、石油天然气行业用钢种类

三、石油天然气行业用钢需求预测

第七章 中国钢铁行业区域横向整合分析

第一节 中国钢铁行业整合推动力分析

一、追求规模经济和高集中度

二、跨区域经营并扩大占有率

三、政府政策推动加速行业重组

(1)多部委发声推进钢铁行业兼并重组

(2)行业兼并重组自发趋势增强

(3)地方政府积极推进兼并重组

四、产业整合基金成为推进行业兼并重组的新锐力量

第二节 中国钢铁行业整合模式分析

一、政府无偿(部分有偿)划拨模式

二、龙头企业主动性收购兼并模式

三、区域内行政整合模式

四、外资并购整合模式

五、战略联盟模式

第三节 中国钢铁行业区域整合障碍及规划

一、钢铁行业区域横向整合概况

二、钢铁行业区域横向整合障碍分析

(1)企业所有制问题

(2)税收问题

(3)社会就业问题

三、钢铁行业区域横向整合规划分析

(1)发展大型临海钢铁基地

(2)形成区域内七大钢铁基地

第四节 中国钢铁行业重点区域整合情况

一、河北钢铁行业整合分析

(1)河北钢铁产能及全国地位分析

(2)河北钢铁行业整合推进政策分析

(3)河北钢铁行业重组整合模式分析

(4)河北钢铁行业重组整合进度分析

(5)河北钢铁行业重组整合成效分析

(6)河北钢铁行业重组整合规划分析

(7)河北钢铁行业重组整合经验借鉴

二、山东钢铁行业整合分析

(1)山东钢铁产能及全国地位分析

(2)山东钢铁行业整合推进政策分析

(3)山东钢铁行业重组整合模式分析

(4)山东钢铁行业重组整合进度分析

三、辽宁钢铁行业整合分析

(1)辽宁钢铁产能及全国地位分析

(2)辽宁钢铁行业整合推进政策分析

(3)辽宁钢铁行业重组整合模式分析

(4)辽宁钢铁行业重组整合进度分析

四、“十三五”钢铁行业跨区域整合分析

第八章 中国钢铁行业产业链纵向整合及延伸

第一节 中国钢铁行业产业链纵向延伸发展模式

一、流程延伸型

二、生产延伸型

三、产业延伸型

第二节 中国钢铁行业上游整合分析

一、上游原材料盈利能力分析

二、钢铁行业向上游整合及延伸模式

三、钢铁行业海外矿业投资环境分析

(1)加拿大矿业投资环境分析

(2)澳大利亚矿业投资环境分析

(3)南非矿业投资环境分析

四、钢铁企业海外矿业投资经验分析

(1)武钢海外矿业投资经验分析

(2)山钢海外矿业投资经验分析

第三节 中国钢铁行业下游整合分析

一、下游需求行业盈利能力分析

二、钢铁行业向下游整合及延伸模式

(1)供应链一体化模式

(2)服务增值模式

(3)一体化解决方案

三、钢铁行业向下游整合及延伸动态

第四节 中国钢铁行业供应链管理分析

一、钢铁行业供应链管理特征

二、钢铁冶炼环节供应链管理

(1)供应链集成管理

(2)供应链协作战略

三、钢铁流通环节供应链管理

四、钢铁行业供应链管理案例

(1)宝钢供应链管理分析

(2)武钢供应链管理分析

五、钢铁行业供应链管理发展趋势

第九章 中国钢铁行业企业分析(随数据更新有调整)

第一节 中国钢铁行业企业发展概况

第二节 国内钢铁行业领先企业分析

一、宝山钢铁股份有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

二、鞍钢股份有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

三、山西太钢不锈钢股份有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

四、马鞍山钢铁股份有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

五、湖南华菱钢铁股份有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

六、福建三钢闽光股份有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

七、南京钢铁股份有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

八、新余钢铁股份有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

九、柳州钢铁股份有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

十、方大特钢科技股份有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

第十章 中国钢铁行业亏损深度解析及建议

第一节 钢铁行业经营性亏损情况

第二节 亏损原因深度解析及对策建议

一、钢材价格低迷及对策建议

(1)钢材价格历年走势

(2)产业结构调整刻不容缓

(3)淘汰落后产能势在必行

二、铁矿石定价权及对策建议

(1)铁矿石定价机制变迁

(2)提升中国钢企铁矿石定价权的途径

第三节 非钢产业发展建议

一、发展非钢产业对钢铁企业的必要性

(1)促进钢铁主业提高竞争力

(2)提高资产利用率

(3)提高抗风险能力

(4)培育灵活的经营机制

二、国际钢企龙头发展非钢产业案例分析

(1)蒂森克虏伯

(2)新日铁

三、中国钢企发展非钢产业的思路

(1)发展非钢产业,规划作先导

(2)建立和完善非钢产业发展新机制

(3)非钢产业的发展定位与战略

(4)关于非钢产业项目的选择问题

(5)注重自有知识产权的培育,加强人才培养和引进

图表目录

图表1:钢铁行业主要产品分类

图表2:钢铁行业长周期

图表3:钢铁行业周期性特征

图表4:2017-2021年钢材价格的综合指数(CSPI)分析(单位:%)

图表5:2017-2021年钢材主要产品价格指数

图表6:钢铁行业产业链

图表7:钢铁行业生产链详细流程

图表8:钢铁行业生产成本构成(单位:%)

图表9:2017-2021年中国铁矿石资源储量情况(单位:亿吨,%)

图表10:中国铁矿石产区分布(单位:%)

图表11:中国铁矿石资源分布特点

图表12:2017-2021年中国铁矿石原矿产量及同比增速(单位:亿吨,%)

图表13:2017-2021年中国铁矿石原矿产量分省市情况(单位:万吨,%)

图表14:2021年中国铁矿石原矿产量省市分布结构(单位:%)

图表15:2017-2021年二季度中国铁矿石原矿销售量累计值(单位:万吨)

图表详见报告正文……(GY SYL)

更多好文每日分享,欢迎关注公众号