2007-2016 年户外用品零售总额(亿元)及同比增速

数据来源:中国报告网整理

中国户外品牌联盟 COA 在 2017 年 6 月发布的《2016 年度中国户外用品市场调查报告》中,依据公司品牌与户外运动的切合度,将户外用品市场划分为四个大类:1)专业户外品牌:根植于户外行业,主要收入来自于户外产业的品牌;2)拥有户外产品的体育品牌:主线为传统体育品牌,但产品线中包含了户外产品,但尚未成为其主导产品的品牌;3)拥有户外产品的时尚与休闲品牌:主线产品为时尚与休闲产品,但其产品线中包含了户外产品,但尚未成为其主导产品的品牌;4)拥有户外产品的低端品牌,例如迪卡侬旗下的Quechua 以及麦德龙、沃尔玛等超市中销售的诸多户外品牌。

依据公司品牌与户外运动的切合度,将户外用品市场划分为四个大类

资料来源:中国报告网整理

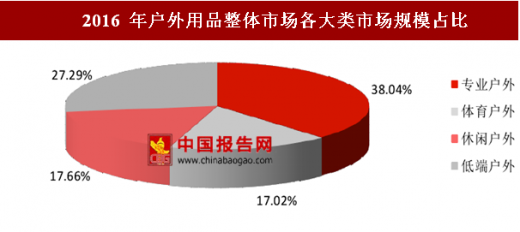

这四大类基本组成了户外用品的整体市场,根据中国户外品牌联盟统计的数据,2016 年专业户外品牌的市场规模最大,占整体市场的 38%;其次为低端户外品牌,占比为 27%。体育户外 2016 年的市场规模占比相较 2015 年所有上升,这与 2013 年以来国内体育用品市场结束调整,进入新一轮增长周期密切相关。

2016 年户外用品整体市场各大类市场规模占比

数据来源:中国报告网整理

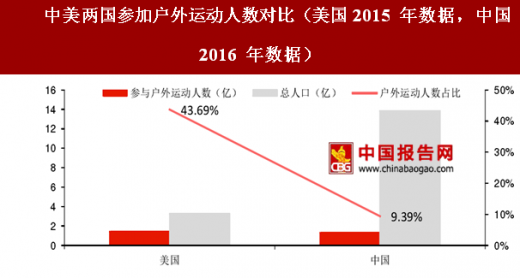

对比欧美,我国户外用品发展仍有空间 整体来看,我国居民户外运动参与率及整体产业发展均低于美国等发达国家,这也意味着运动装备市场在我国市场仍有较大的发展空间。从户外运动参与率及人均户外用品消费额看,欧美民众的相关数据均显著高于中国。根据美国户外基金会的调查数据显示,2015 年美国户外活动总参与次数为 11.7 亿次,1.42 亿美国人(约占美国人口总数的 43.69%)至少参加过一次户外活动;而根据中国登山协会 2016 年的统计,中国约有 1.3 亿人开展户外运动,占总人口的 9.39%。此外,中国纺织品商业协会户外用品分会调研发现,2016 年中国人均户外用品消费金额不足欧美市场的 1/4,中国户外市场刚刚走过导入期,开始迈入成长期,远未达到成熟期。

中美两国参加户外运动人数对比(美国 2015 年数据,中国 2016 年数据)

数据来源:中国报告网整理

从品牌上来看,中国缺少具有历史文化、科技含量的户外装备品牌。欧美是户外运动的发源地,培育出许多知名的领先品牌,如专注登山户外运动的 The North Face、Jack Wolfskin、Arc'teryx、专注于滑雪运动的 Burton、专注于冲浪运动的 Quicksilver 等,这些品牌兼顾体育文化及科技含量,深受国内消费者认可,国外品牌在中高端市场竞争中一直处于领先地位。直到近几年,国内品牌才开始扩张的步伐,在数量上接近进入中国的国外品牌。

2010-2016 年国内外专业户外品牌数量

数据来源:中国报告网整理

目前国内户外品牌资本化升级开始活跃。已实现了 IPO 的户外装备品牌有探路者、三夫户外、牧高笛、中潜股份、比音勒芬,同时还有众多的品牌及渠道公司已经引进了财务或战略投资人,从而提升了整个行业的资本化水平。另一方面,各类投资机构不仅对行业内品牌、渠道加大投资力度,还出现了直接出资收购和运营品牌、渠道、俱乐部、赛事的趋势,最知名的例子是著名地产集团恒大收购广州足球队,进而打造了一支连续夺得亚冠冠军的亚洲顶尖足球俱乐部。资本化的趋势,可能对行业生态产生较大影响,亦给户外或运动装备行业带来广阔的空间。

【报告目录】

第一章:户外用品行业发展背景分析1.1 户外用品行业的界定与行业特性

1.1.1 户外用品行业相关概念

1.1.2 行业进入壁垒分析

1.2 户外用品行业发展环境分析

1.2.1 户外用品行业政策环境分析

1.2.2 户外用品行业经济环境分析

1.2.3 户外用品行业社会环境分析

1.2.4 户外用品行业技术环境

1.3 户外用品行业产业链分析

1.3.1 户外用品行业产业链简介

1.3.2 上游行业发展对行业的影响分析

第二章:中国户外用品行业发展现状分析

2.1 中国户外用品市场需求分析

2.1.1 中国户外用品消费群体特征分析

2.1.2 户外用品需求规模分析

2.1.3 户外用品需求结构分析

2.2 户外用品市场结构分析

2.2.1 户外用品品牌增长分析

2.2.2 户外用品市场出货分析

2.3 户外用品市场价格分析

2.3.1 户外运动服装价格分析

2.3.2 户外运动鞋价格分析

2.4 中国市场户外用品市场竞争分析

2.4.1 户外用品市场竞争格局分析

2.4.2 户外用品品牌特征分析

第三章:中国户外用品营销渠道分析

3.1 户外用品行业销售渠道分析

3.1.1 户外用品的主要销售渠道

3.1.2 主要销售渠道数量情况

3.1.3 主要销售渠道零售额情况

3.2 户外用品行业展会销售渠道分析

3.2.1 亚洲运动用品与时尚展简况

3.2.2 历年国内企业参展情况分析

3.2.3 ISPO BEIJING 2017回顾

3.2.4 ISPO BEIJIGN 2017参展说明

3.3 户外运动品牌营销渠道建设案例分析——探路者

3.3.1 公司品牌建设战略分析

3.3.2 建立多品牌组织架构体系

3.3.3 公司销售网络布局分析

3.3.4 公司销售渠道建设分析

3.3.5 公司销售渠道建设策略

第四章:户外用品行业区域市场发展潜力

4.1 北京市户外用品行业发展潜力分析分析

4.1.1 北京户外用品行业发展现状分析

4.1.2 北京户外用品行业市场空间分析

4.1.3 北京户外用品行业发展潜力分析

4.2 江浙地区户外用品行业发展潜力分析

4.2.1 户外用品行业发展现状分析

4.2.2 户外用品行业市场空间分析

4.2.3 户外用品行业发展潜力分析

4.3 广东省户外用品行业发展潜力分析

4.3.1 广东户外用品行业发展现状分析

4.3.2 广东户外用品行业市场空间分析

4.3.3 广东户外用品行业发展潜力分析

4.4 山东省户外用品行业发展潜力分析

4.4.1 山东户外用品行业发展现状分析

4.4.2 山东户外用品行业市场空间分析

4.4.3 户外用品行业发展潜力分析

4.5 川渝地区户外用品行业发展潜力分析

4.5.1 户外用品行业发展现状分析

4.5.2 户外用品行业市场空间分析

4.5.3 户外用品行业发展潜力分析

4.6 武汉及长沙户外用品行业发展潜力分析

4.6.1 户外用品行业发展现状分析

4.6.2 户外用品行业市场空间分析

4.6.3 户外用品行业发展潜力分析

4.7 东北三省户外用品行业发展潜力分析

4.7.1 户外用品行业发展现状分析

4.7.2 户外用品行业市场空间分析

4.7.3 户外用品行业发展潜力分析

第五章:户外用品行业领xian品牌经营分析

5.1 国外户外用品品牌经营分析

5.1.1 始祖鸟(Arc’teryx)

5.1.2 土拨鼠(Marmot)

5.1.3 哈德威尔(Mountain Hard Wear)

5.1.4 Patagonia

5.1.5 乐斯菲斯(The North Face)

5.1.6 哥伦比亚(Columbia)

5.1.7 布来亚克(Black Yak)

5.1.8 沙乐华(Salewa)

5.1.9 飞鹰(ALGLE)

5.1.10 乐飞叶(LAFUMA)

5.1.11 猛犸象(MAMMUT)

5.1.12 沃德(VAUDE)

5.1.13 博根斯(Bergans)

5.1.14 奥索卡(OZARK)

5.2 国内户外用品品牌经营分析

5.2.1 探路者(Toroad)

5.2.2 牧高笛(MOBIGARDEN)

5.2.3 极星(Shehe)

5.2.4 雪狼(Snow Wolf)

5.2.5 阿尼玛卿(Anemaqen)

5.2.6 凯梦来(Campland)

5.2.7 傲石开(OURSKY)

5.2.8 慕士塔格(Muztaga)

5.2.9 卡纳斯(KALLAS)

5.2.10 凯图巅峰(K2summit)

第六章:中国户外用品行业发展前景预测

6.1 户外用品行业发展趋势分析

6.1.1 从专业户外向户外休闲发展

6.1.2 销售渠道向二三线城市下沉

6.1.3 户外用品设计趋向人性化

6.1.4 户外用品流行跳跃性色彩

6.1.5 户外运动市场将会更加细分

6.2 中国户外用品行业发展前景分析

6.2.1 中国户外用品市场与欧美对比

6.2.2 中国户外用品行业发展推动因素

6.2.3 中国户外用品行业发展前景预测

6.3 户外用品行业发展建议

6.3.1 注重研发投入和技术创新

6.3.2 迎合大众需求确定产品分类

6.3.3 引导消费者户外生活理念

图表目录

图表1:户外运动基本分类

图表2:户外用品的分类

图表3:我国户外用品行业主要法律法规、政策

图表4:2017年以来我国人均国内生产总值及其增值速度(单位:元,%)

图表5:我国主要地区人均GDP情况(单位:元,美元)

图表6:2006年以来我国城镇居民可支配收入(单位:元)

图表7:2006年以来我国农村居民人均纯收入(单位:元)

图表8:1990年以来中国农村、城镇居民消费水平及同比增速(单位:元/人,%)

图表9:2011年以来我国城乡居民恩格尔曲线(单位:%)

图表10:1995年以来城镇居民消费结构情况(单位:%)

图表11:2011年以来农村居民消费结构情况(单位:%)

图表12:2011年以来中国国内旅游人数(单位:亿人次,%)

图表13:2011年以来中国国内旅游收入(单位:亿元,%)

图表14:2011年以来中国城镇和农村居民出游率变化(单位:次/年)

图表15:2011年以来中国人口年龄结构(单位:%)

图表16:1993年以来中国户外用品专利申请数量走势(申请年)(单位:项)

更多图表详见正文(GY GSL)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。