轨道交通车辆配件制造是轨道交通装备系统的核心。自进入21世纪以来,我国轨道交通车辆制造技术的逐渐提升,极大地促进了轨道交通行业的发展,带来了较大的轨道交通车辆需求,同时也带动了轨道交通车辆及配套产品相关产业的迅速崛起。

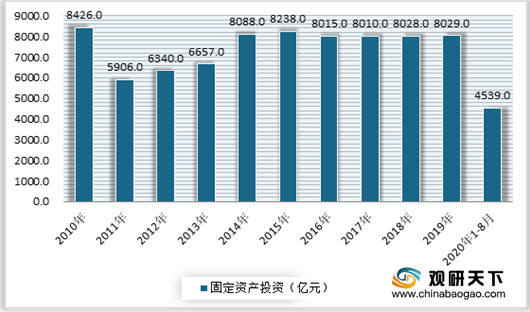

近年来受国家对轨道建设重视程度不断加大,建设投资市场维持高位运行,保持在8000亿元左右。预计随着我国轨道市场投资的稳步提升,轨道交通车辆及配套产品制造将迎高速发展期。数据显示,到2020年8月,我国铁路固定资产投资累计额为4539亿元,同比增长1%,预计2020年全年,我国铁路固定资产投资将完成8000亿元。

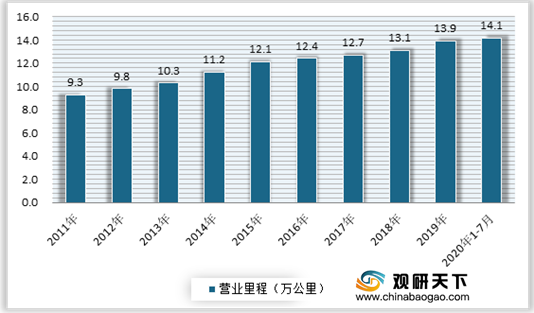

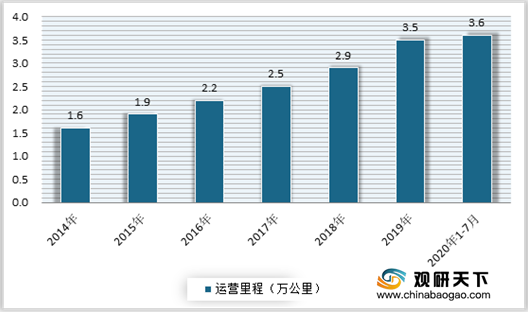

运营里程方面,随着铁路行业的投资投入也在持续增长。数据显示,2019年我国铁路营业里程为13.9万公里,同比增长6.11%。截至2020年7月底,全国铁路营业里程达到14.14万公里,;其中高铁3.6万公里,覆盖了95%的100万人口及以上的城市。

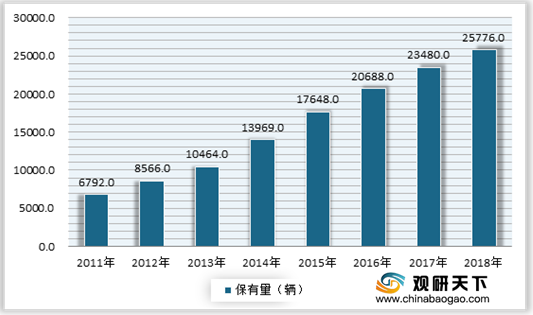

而铁路营运里程的快速增加,也带来了轨道交通相关车辆需求的快速增长。数据显示,“十二五”以来,我国动车组车辆保有量持续增加。到2018年我国动车组车辆保有量达到了25776辆,城市轨道交通车辆的保有量已达到34012辆。

此外车辆维修市场也将带了需求,并将成为新市场增长来源。随着我国轨道交通车辆保有量的逐年提升,越来越多的增量车辆源源不断地转化为维修市场的存量。从2014年开始,我国动车组列车的高级修开始进入大规模招标阶段,并呈爆发式增长。数据显示,到2019年,我国高级修招标数量增长到了347列;其中三级修招标数量为227列,四级修招标数量为120列。

展望未来,我国轨道交通车辆配件制造行业有着较大的发展空间。第一是由于我国轨道交通行业营运里程的爆发式增长,将继续带来交通车辆及配套产品需求;第二是随着“一带一路”战略和高铁“走出去”战略的深入实施,也将继续我国轨道交通车辆市场带来增长空间;第三是随着我国轨道交通车辆保有量的提升,维修市场存量的加大,也将带来需求空间;第四是负荷较重的高铁线路通过增加车辆密度扩充力,也将带来新的车辆需求,从而也将带动轨道交通车辆配件制造需求的增长。

相关行业分析报告参考《2020年中国轨道交通车辆配件制造市场分析报告-市场规模现状与发展趋势分析》

近年来受国家对轨道建设重视程度不断加大,建设投资市场维持高位运行,保持在8000亿元左右。预计随着我国轨道市场投资的稳步提升,轨道交通车辆及配套产品制造将迎高速发展期。数据显示,到2020年8月,我国铁路固定资产投资累计额为4539亿元,同比增长1%,预计2020年全年,我国铁路固定资产投资将完成8000亿元。

2010-2020年8月我国铁路固定资产投资

数据来源:国家统计局

运营里程方面,随着铁路行业的投资投入也在持续增长。数据显示,2019年我国铁路营业里程为13.9万公里,同比增长6.11%。截至2020年7月底,全国铁路营业里程达到14.14万公里,;其中高铁3.6万公里,覆盖了95%的100万人口及以上的城市。

2011-2020年7月我国铁路营业里程情况

数据来源:国家铁路局

2014-2020年7月中国高铁运营里程情况

数据来源:国家铁路局

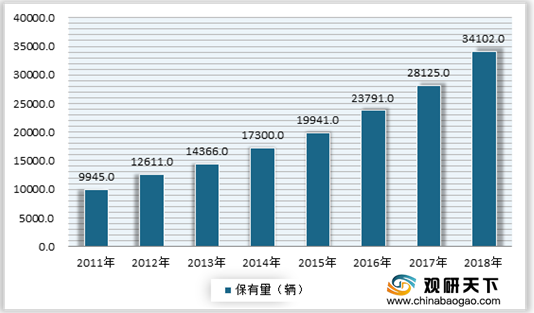

而铁路营运里程的快速增加,也带来了轨道交通相关车辆需求的快速增长。数据显示,“十二五”以来,我国动车组车辆保有量持续增加。到2018年我国动车组车辆保有量达到了25776辆,城市轨道交通车辆的保有量已达到34012辆。

2011-2018年全国动车组车辆保有量情况

数据来源:公开资料整理

2011-2018年全国城市轨道交通车辆保有量

数据来源:公开资料整理

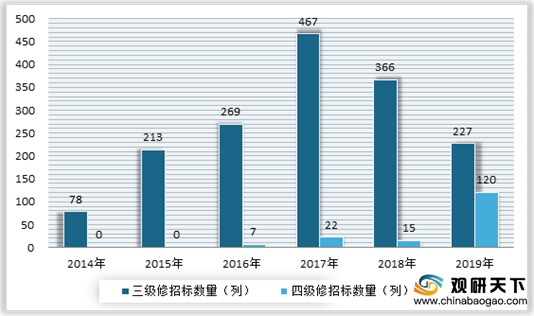

此外车辆维修市场也将带了需求,并将成为新市场增长来源。随着我国轨道交通车辆保有量的逐年提升,越来越多的增量车辆源源不断地转化为维修市场的存量。从2014年开始,我国动车组列车的高级修开始进入大规模招标阶段,并呈爆发式增长。数据显示,到2019年,我国高级修招标数量增长到了347列;其中三级修招标数量为227列,四级修招标数量为120列。

2014-2019年我国动车组高级修招标情况

数据来源:公开资料整理

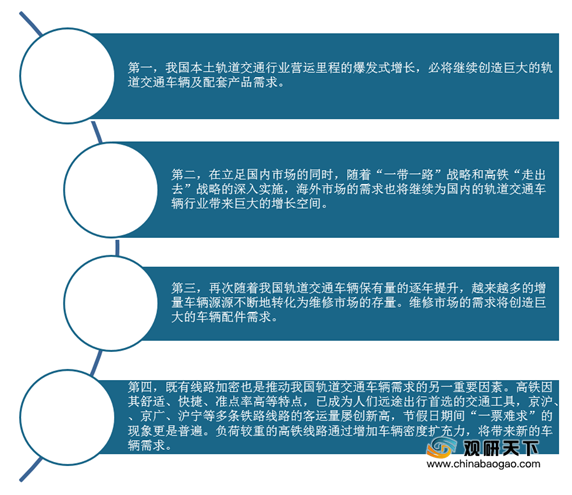

展望未来,我国轨道交通车辆配件制造行业有着较大的发展空间。第一是由于我国轨道交通行业营运里程的爆发式增长,将继续带来交通车辆及配套产品需求;第二是随着“一带一路”战略和高铁“走出去”战略的深入实施,也将继续我国轨道交通车辆市场带来增长空间;第三是随着我国轨道交通车辆保有量的提升,维修市场存量的加大,也将带来需求空间;第四是负荷较重的高铁线路通过增加车辆密度扩充力,也将带来新的车辆需求,从而也将带动轨道交通车辆配件制造需求的增长。

我国轨道交通车辆配件制造行业发展前景

资料来源:公开资料整理(WW)

相关行业分析报告参考《2020年中国轨道交通车辆配件制造市场分析报告-市场规模现状与发展趋势分析》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。