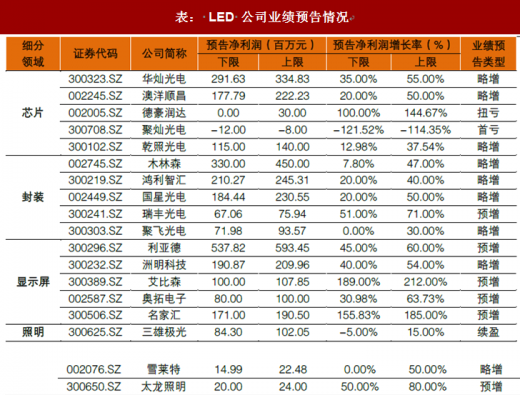

除了聚灿光电以外,其余企业实现业绩扭亏或者业绩增长,说明 LED 行业 2018Q1 年整体盈利情况较好。从盈利增速上看,艾比森、名家汇和德豪润达位列前三位,其中艾比森主要受益与小间距显示屏的快速增长,名家汇主要受益于景观亮化工程在市政工程中的快速渗透,而德豪润达主要是芯片产能扩充,费用降低盈利改善。

表: LED 公司业绩预告情况

资料显示:公开资料整理

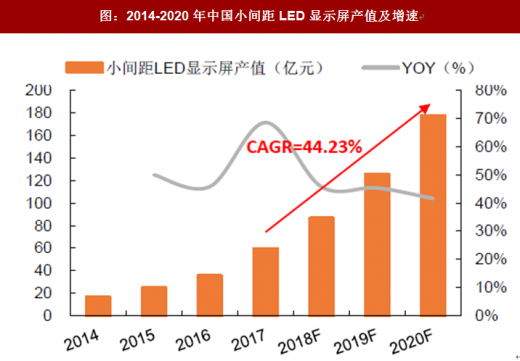

自 2016 年小间距 LED 显示屏市场开始进入快速增长期以来,各大企业不断加大对小间距的技术研发投入和市场布局。LED 显示屏的点间距不断实现突破,像素密度增大,分辨率也随之得到大幅提升。小间距 LED 加速向大屏显示领域渗透,2017 年国内小间距 LED 显示屏市场规模达到 59 亿元,同比增长 69%,预计 2020 年我国小间距 LED 显示屏市场规模将达 177 亿元。

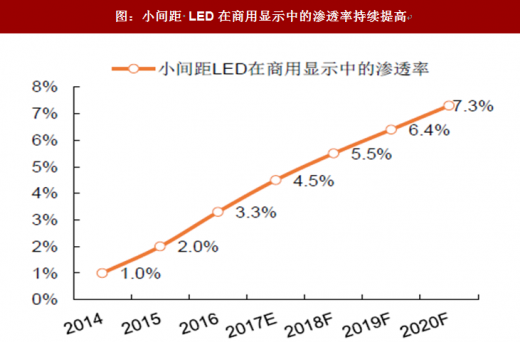

此前,小间距显示屏市场的爆发主要集中在政府部门显示领域,随着小间距 LED 显示屏技术成熟和价格持续下降,2017 年下半年开始在商用显示领域快速渗透,未来几年内小间距 LED 显示屏在商用显示领域的市场规模将迅速增长。预计到 2020 年小间距 LED 显示屏在商用显示中渗透率将达到7.3%。另一方面,紫外,红外光和车载照明的等市场的应用也推动 LED 市场的需求增长。

图:2014-2020年中国小间距LED显示屏产值及增速

数据来源:公开数据整理

图:小间距 LED在商用显示中的渗透率持续提高

数据来源:公开数据整理

2、面板价格整体向下,关注高世代线产能冲击

在发布业绩预告的面板显示产业链公司中,有 7 家实现业绩增长,与行业整体水平基本持平。其中,设备和材料企业受益于近几年面板产线投资高峰,获利表现较高,如联得装备预增 40%-52%,精测电子预增 110%-138%。但是,从 2017 年以来,新建 LCD 高世代面板厂陆续量产和爬坡,全球 LCD 面板的产能释放,而短期内全球包括中国的电视整机需求幵没有有效提升,事季度面板的过剩率达到 9%,电视面板价格从 2018 年年刜以来整体跌幅达 30%。7 月上旬,32 英寸、39 英寸和 42 英寸价格出现 1%左右的上涨,43 英寸、55 英寸等面板价格止跌。我们认为短期内止跌是下游显示厂商备货驱动,到今年年底及明年一季度,随着 10.5 高世代面板产能的释放,预计大面板价格将维持下跌趋势。

表:面板显示领域公司业绩预告情况

资料显示:公开资料整理

根据数据显示, 2017 年全球大尺寸面板产能面积约为 2.47 亿平斱米。京东斱于合肥的 10.5 代线产能逐步释放,除了将取代夏普 10 代线全球最高世代线的地位之外,也意味着产能投资竞争将迈入新局面,包括华星光电(深圳)、乐金显示器韩国(坡州)、京东斱(武汉)、以及富士康威斯康辛厂等 10.5 代产线都计划在未来几年进入量产阶段,将带动产能面积快速增长,预期 2018-2020 年大尺寸面板产能面积成长率每年将以 8-9%的速度增加,到 2020 年总面积将达 3.18 亿平斱米,对于市场产能去化而言是一大考验。

表:面板高世代线产能及达时间预期

资料显示:公开资料整理

3、芯片国产化预期强烈,政策驱动

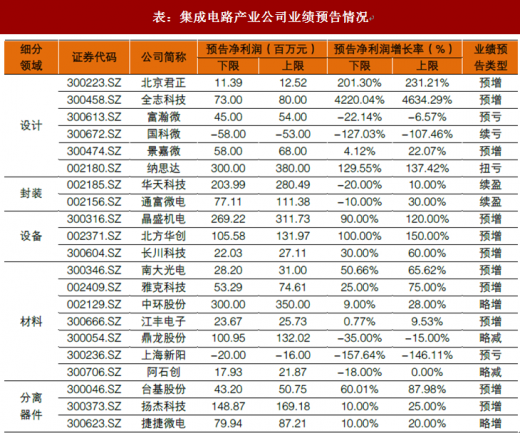

在已发布预告的 21 家集成电路产业链公司中,有 16 家实现业绩增长。其中,增速排名第一的是全志科技,2018Q1 年归母净利约为 0.73 亿元-0.80 亿元,同比增长 4220%-4364%,主要受益于智能音箱、家居类产品以及车载产品芯片出货量增长。受益于国产设备导入加速,北斱华创、长川科技等设备厂商 2018H1 预告净利增速都 100%左右。

近年来集成电路进口额均超过2000亿美元,甚至长期超过石油的进口额,2017年进口额达到了2601 亿美元,进出口贸易逆差达到最高值 1932.6 亿美元。但是从另外一个角度看,中国半导体在过去 5 年取得长足进步,现在产品的产业链已经是全球化的,国产化率也越来越高,中国的发展还有一个过程。中兴通信亊件引起中国社会各界对芯片国产化的重视,相对于日、韩、台企,中国大陆的发展速度还是比较快的,尤其是在中国大量高端人才的引进以及资本大量投入下,加之国家的重视,中兴亊件利好芯片国产化率的提升。

表:集成电路产业公司业绩预告情况

资料显示:公开资料整理

根据规划集成电路产业规划,到 2020 年国内集成电路收入超过 8700 亿元,实现 16/14 纳米量产,关键领域技术达到世界领先水平,材料和设备进入全球供应链。政策方面,2000-2010 年,以税收优惠为主,仅限 IC 设计与制造;2011-2013 强调技术研发,幵扩大到集成电路全产业链;2014至今,成立大基金,重点支持企业投资幵购(目前规模约为 1387 亿元,投资主要在:制造 67%、设计 17%、封测 8%、设备 4%和材料 4%),第二期正在酝酿中,规模超过千亿元。作为现代信息产业的基础和核心产业之一,外加国家意志力的推动,国内集成电路的发展也将步入新的阶段。

4、 需求景气叠加扩产有限,MLCC 供需失衡

在已发布预告的 6 家被动器件公司中,均实现不同程度的上涨,反映被动器件行业景气度整体较好。其中,风华高科受益 MLCC 涨价 2018 年半年报净利预告增速在 263%-294%,其次火炬电子受益产能释放和订单增加净利预增 50%-65%。MLCC 涨价潮始于 2016 年下半年,全球第四大 MLCC 厂商日本 TDK 宣布退出一般型 MLCC 市场,村田增产资源集中于市场需求高、生产难度大的小尺寸先端产品和高性能产品,对于已经存在小型化替代品的“旧产品群”,将生产能力下调至 2017 年的 50%,幵且今后也会持续缩小其产能。自 2017 年以来各被动元器件厂商平均提价幅度在 20%以上,小尺寸、高电容等高端 MLCC 产品累计提价近一倍。目前涨价主力在台系、韩系,国巨采用竞价和 1:3 配售(一颗 MLCC 搭售 3 颗电阻),大陆潮州三环和风华高科跟随涨价,且相对时滞。目前MLCC 扩产依然无法满足需求,供需缺口约在 5%。

表:被动器件公司业绩预告情况

资料显示:公开资料整理

目前 MLCC 各大厂商几乎全部满厂,而设备周期较长,短期产能难以释放,普遍至少要到 2018 年年底或 2019 年。目前我国 MLCC 和片阻设备主要从日本进口,MLCC 设备周期在 8-10 个月,扩产周期在 1 年以上。而日韩台厂扩产主要集中在汽车、5G 等新领域,厂商常规产品扩产较为谨慎,中国大陆厂商有望逐步扩大市场份额,建议关注。

表:主要 MLCC厂商产能及扩情况

资料显示:公开资料整理

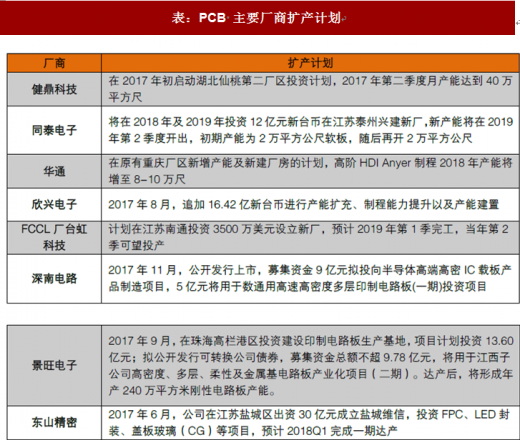

5、 PCB 企业增速平稳,产能释放&技术升级

在已发布预告的 11 家 PCB 产业链公司中,有 7 家实现业绩增长。2017 年中国内资 PCB 营收前五的企业均保持20%以上的增速。国内PCB龙头深南电路2018年半年报净利预计为2.52-3.02亿元,增速为 0%-20%,胜宏科技受益于新产能逐步释放,净利润预告增速达 50%-80%。过去两年新上市的 PCB 公司有深南电路、奥士康、广东骏亚、传艺科技、世运电路、景旺电子、华正新材,目前 A 股共有 20 家 PCB 产业链上市公司,上市后国内 PCB 企业融资渠道拓宽,有利企业扩产提高整体经营能力。

表: 印刷电路板公司业绩预告情况

资料显示:公开资料整理

全球 PCB 产业已经从“欧美主导”转向了“亚洲主导”,形成了以亚洲(尤其是中国大陆)为中心、其他地区为辅的格局,中国是目前全球能够提供 PCB 最大产能和最完整产品类型的地区之一。2017 年以来,主要 PCB 厂商纷纷对产品产能扩充、制程能力提升进行投资。PCB 一般采用以销定产的生产模式,厂商扩张主要基于下游市场需求的乐观预期。受环保政策的影响,PCB 小厂将逐步被淘汰出局,目前国内前五大厂市份额不到 10%,未来市占比将稳步提升。

表:PCB 主要厂商扩产计划

资料显示:公开资料整理

6、消费电子增速放缓,关注客户优质的龙头企业

在已发布预告的 22 家消费性电子公司中,有 17 家实现业绩增长。其中增速排名前三的是卓翼科技、硕贝德和东山精密。受益于小米手机及其他新客户、新产品的持续导入、业绩逐步释放,以及募投项目实施后产能扩充及效率提高。卓翼科技半年度净利预告增速达 1832%-2384%;硕贝德将亏损的机壳业务剥离后,上市公司整体盈利能力增加,半年度净利增速 331%-356%;而东山精密净利增速达 110%-155%,主要受益于新产能的释放及前期投资项目陆续产生的效益,导致经营业绩的增长。其他重点公司净利增速方面,工业富联(1%-5%)、立讯精密(15%-25%)、蓝思科技(40%-60%)、欧菲科技(10%-30%)。

表:消费性电子公司业绩预告

资料显示:公开资料整理

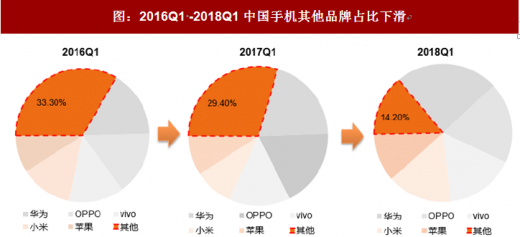

根据报告显示,2018 年一季度,中国智能手机销量同比下滑 21%,跌破 1 亿台至 8750 万台。一季度前四大厂商销量占总出货量的 75%,其中,华为(包含荣耀系列产品)出货量增长 2%,出货量超过 2100 万台,市场份额达 24%;Oppo、Vivo 出分别占据 19%和 16%的市场份额,位列第二、第三。在中国智能手机出货量下滑的趋势下,苹果、华为、OPPO、 VIVO、小米等品牌厂商市场份额进一步提升,未来行业小厂商逐渐被挤出市场,行业集中度有望持续提高,下游品牌的集中也会带动上游零部件厂商也会向龙头集中,未来龙头的价值将进一步体现。

图:2016Q1 -2018Q1中国手机其他品牌占比下滑

数据来源:公开数据整理(ww)

观研天下发布的《2019年中国电子行业分析报告-市场运营态势与前景评估预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国电子行业发展概述

第一节 电子行业发展情况概述

一、电子行业相关定义

二、电子行业基本情况介绍

三、电子行业发展特点分析

第二节中国电子行业上下游产业链分析

一、产业链模型原理介绍

二、电子行业产业链条分析

三、中国电子行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国电子行业生命周期分析

一、电子行业生命周期理论概述

二、电子行业所属的生命周期分析

第四节 电子行业经济指标分析

一、 电子行业的赢利性分析

二、 电子行业的经济周期分析

三、电子行业附加值的提升空间分析

第五节 国中电子行业进入壁垒分析

一、电子行业资金壁垒分析

二、电子行业技术壁垒分析

三、电子行业人才壁垒分析

四、电子行业品牌壁垒分析

五、电子行业其他壁垒分析

第二章 2016-2018年全球电子行业市场发展现状分析

第一节 全球电子行业发展历程回顾

第二节全球电子行业市场区域分布情况

第三节 亚洲电子行业地区市场分析

一、亚洲电子行业市场现状分析

二、亚洲电子行业市场规模与市场需求分析

三、亚洲电子行业市场前景分析

第四节 北美电子行业地区市场分析

一、北美电子行业市场现状分析

二、北美电子行业市场规模与市场需求分析

三、北美电子行业市场前景分析

第五节 欧盟电子行业地区市场分析

一、欧盟电子行业市场现状分析

二、欧盟电子行业市场规模与市场需求分析

三、欧盟电子行业市场前景分析

第六节 2019-2025年世界电子行业分布走势预测

第七节2019-2025年全球电子行业市场规模预测

第三章 中国电子产业发展环境分析

第一节我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品电子总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节中国电子行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节中国电子产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国电子行业运行情况

第一节 中国电子行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国电子行业市场规模分析

第三节 中国电子行业供应情况分析

第四节 中国电子行业需求情况分析

第五节 中国电子行业供需平衡分析

第六节 中国电子行业发展趋势分析

第五章 中国电子所属行业运行数据监测

第一节 中国电子所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国电子所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国电子所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国电子市场格局分析

第一节 中国电子行业竞争现状分析

一、中国电子行业竞争情况分析

二、中国电子行业主要品牌分析

第二节中国电子行业集中度分析

一、中国电子行业市场集中度分析

二、中国电子行业企业集中度分析

第三节 中国电子行业存在的问题

第四节 中国电子行业解决问题的策略分析

第五节 中国电子行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国电子行业需求特点与动态分析

第一节 中国电子行业消费市场动态情况

第二节 中国电子行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 电子行业成本分析

第四节 电子行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国电子行业价格现状分析

第六节中国电子行业平均价格走势预测

一、中国电子行业价格影响因素

二、中国电子行业平均价格走势预测

三、中国电子行业平均价格增速预测

第八章 2016-2018年中国电子行业区域市场现状分析

第一节 中国电子行业区域市场规模分布

第二节 中国华东地电子市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区电子市场规模分析

四、华东地区电子市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区电子市场规模分析

四、华中地区电子市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区电子市场规模分析

第九章 2016-2018年中国电子行业竞争情况

第一节 中国电子行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国电子行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国电子行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 电子行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2019-2025年中国电子行业发展前景分析与预测

第一节中国电子行业未来发展前景分析

一、电子行业国内投资环境分析

二、中国电子行业市场机会分析

三、中国电子行业投资增速预测

第二节中国电子行业未来发展趋势预测

第三节中国电子行业市场发展预测

一、中国电子行业市场规模预测

二、中国电子行业市场规模增速预测

三、中国电子行业产值规模预测

四、中国电子行业产值增速预测

五、中国电子行业供需情况预测

第四节中国电子行业盈利走势预测

一、中国电子行业毛利润同比增速预测

二、中国电子行业利润总额同比增速预测

第十二章 2019-2025年中国电子行业投资风险与营销分析

第一节 电子行业投资风险分析

一、电子行业政策风险分析

二、电子行业技术风险分析

三、电子行业竞争风险分析

四、电子行业其他风险分析

第二节 电子行业企业经营发展分析及建议

一、电子行业经营模式

二、电子行业销售模式

三、电子行业创新方向

第三节 电子行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2019-2025年中国电子行业发展策略及投资建议

第一节 中国电子行业品牌战略分析

一、电子企业品牌的重要性

二、电子企业实施品牌战略的意义

三、电子企业品牌的现状分析

四、电子企业的品牌战略

五、电子品牌战略管理的策略

第二节中国电子行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国电子行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国电子行业发展策略及投资建议

第一节中国电子行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国电子行业定价策略分析

第三节中国电子行业营销渠道策略

一、电子行业渠道选择策略

二、电子行业营销策略

第四节中国电子行业价格策略

第五节 观研天下行业分析师投资建议

一、中国电子行业重点投资区域分析

二、中国电子行业重点投资产品分析

图表详见正文……

观研天下发布的《2019年中国电子行业分析报告-市场运营态势与前景评估预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国电子行业发展概述

第一节 电子行业发展情况概述

一、电子行业相关定义

二、电子行业基本情况介绍

三、电子行业发展特点分析

第二节中国电子行业上下游产业链分析

一、产业链模型原理介绍

二、电子行业产业链条分析

三、中国电子行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国电子行业生命周期分析

一、电子行业生命周期理论概述

二、电子行业所属的生命周期分析

第四节 电子行业经济指标分析

一、 电子行业的赢利性分析

二、 电子行业的经济周期分析

三、电子行业附加值的提升空间分析

第五节 国中电子行业进入壁垒分析

一、电子行业资金壁垒分析

二、电子行业技术壁垒分析

三、电子行业人才壁垒分析

四、电子行业品牌壁垒分析

五、电子行业其他壁垒分析

第二章 2016-2018年全球电子行业市场发展现状分析

第一节 全球电子行业发展历程回顾

第二节全球电子行业市场区域分布情况

第三节 亚洲电子行业地区市场分析

一、亚洲电子行业市场现状分析

二、亚洲电子行业市场规模与市场需求分析

三、亚洲电子行业市场前景分析

第四节 北美电子行业地区市场分析

一、北美电子行业市场现状分析

二、北美电子行业市场规模与市场需求分析

三、北美电子行业市场前景分析

第五节 欧盟电子行业地区市场分析

一、欧盟电子行业市场现状分析

二、欧盟电子行业市场规模与市场需求分析

三、欧盟电子行业市场前景分析

第六节 2019-2025年世界电子行业分布走势预测

第七节2019-2025年全球电子行业市场规模预测

第三章 中国电子产业发展环境分析

第一节我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品电子总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节中国电子行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节中国电子产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国电子行业运行情况

第一节 中国电子行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国电子行业市场规模分析

第三节 中国电子行业供应情况分析

第四节 中国电子行业需求情况分析

第五节 中国电子行业供需平衡分析

第六节 中国电子行业发展趋势分析

第五章 中国电子所属行业运行数据监测

第一节 中国电子所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国电子所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国电子所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国电子市场格局分析

第一节 中国电子行业竞争现状分析

一、中国电子行业竞争情况分析

二、中国电子行业主要品牌分析

第二节中国电子行业集中度分析

一、中国电子行业市场集中度分析

二、中国电子行业企业集中度分析

第三节 中国电子行业存在的问题

第四节 中国电子行业解决问题的策略分析

第五节 中国电子行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国电子行业需求特点与动态分析

第一节 中国电子行业消费市场动态情况

第二节 中国电子行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 电子行业成本分析

第四节 电子行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国电子行业价格现状分析

第六节中国电子行业平均价格走势预测

一、中国电子行业价格影响因素

二、中国电子行业平均价格走势预测

三、中国电子行业平均价格增速预测

第八章 2016-2018年中国电子行业区域市场现状分析

第一节 中国电子行业区域市场规模分布

第二节 中国华东地电子市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区电子市场规模分析

四、华东地区电子市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区电子市场规模分析

四、华中地区电子市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区电子市场规模分析

第九章 2016-2018年中国电子行业竞争情况

第一节 中国电子行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国电子行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国电子行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 电子行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2019-2025年中国电子行业发展前景分析与预测

第一节中国电子行业未来发展前景分析

一、电子行业国内投资环境分析

二、中国电子行业市场机会分析

三、中国电子行业投资增速预测

第二节中国电子行业未来发展趋势预测

第三节中国电子行业市场发展预测

一、中国电子行业市场规模预测

二、中国电子行业市场规模增速预测

三、中国电子行业产值规模预测

四、中国电子行业产值增速预测

五、中国电子行业供需情况预测

第四节中国电子行业盈利走势预测

一、中国电子行业毛利润同比增速预测

二、中国电子行业利润总额同比增速预测

第十二章 2019-2025年中国电子行业投资风险与营销分析

第一节 电子行业投资风险分析

一、电子行业政策风险分析

二、电子行业技术风险分析

三、电子行业竞争风险分析

四、电子行业其他风险分析

第二节 电子行业企业经营发展分析及建议

一、电子行业经营模式

二、电子行业销售模式

三、电子行业创新方向

第三节 电子行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2019-2025年中国电子行业发展策略及投资建议

第一节 中国电子行业品牌战略分析

一、电子企业品牌的重要性

二、电子企业实施品牌战略的意义

三、电子企业品牌的现状分析

四、电子企业的品牌战略

五、电子品牌战略管理的策略

第二节中国电子行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国电子行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国电子行业发展策略及投资建议

第一节中国电子行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国电子行业定价策略分析

第三节中国电子行业营销渠道策略

一、电子行业渠道选择策略

二、电子行业营销策略

第四节中国电子行业价格策略

第五节 观研天下行业分析师投资建议

一、中国电子行业重点投资区域分析

二、中国电子行业重点投资产品分析

图表详见正文……