风能是一种清洁而稳定的新能源,在环境污染和温室气体排放日益严重的今天,风力发电作为全球公认可以有效减缓气候变化、提高能源安全、促进低碳经济增长的方案,得到各国政府、机构和企业等的高度关注。此外,由于风电技术相对成熟,且具有更高的成本效益和资源有效性,因此,风电也成为近年来世界上增长最快的能源之一。

一、全球风电行业发展概况

2016 年的风电市场由中国、美国、德国和印度引领,法国、土耳其和荷兰等国的表现超过预期,尽管在年新增装机上,2016 年未能超过创纪录的 2015 年,但仍然达到了一个相当令人满意的水平。根据全球风能理二会发布的《全球风电发展年报》显示,2016 年全球风电新增装机容量 54,642MW,同比下降 14.1%,其中,中国风电新增装机容量达 23,370MW,占 2016 年全球风电新增装机容量的 42.8%。到 2016 年年底,全球风电累计装机容量达到 486,790MW,累计同比增长 12.5%。其中,截至 2016 年底,中国风电装机总量达到 168,732MW,占全球风电累计装机总量的 34.7%。

图表:2001-2016年全球风电装机累计容量

图表来源:公开资料整理

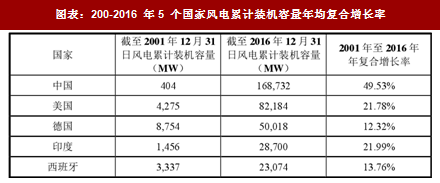

按照 2016 年底的风电累计装机容量计算,全球前五大风电市场依次为中国、美国、德国、印度和西班牙。

图表:200-2016 年5 个国家风电累计装机容量年均复合增长率

图表来源:公开资料整理

二、我国风电行业概况

目前,我国已经成为全球风力发电规模最大、增长最快的市场。根据全球风能理二会(Global Wind Energy Council)统计数据,全球风电累计装机容量从截至 2001 年 12 月 31 日的 23,900MW 增至截至 2016 年 12 月 31 日的 486,790MW,年复合增长率为 22.25%,而同期我国风电累计装机容量的年复合增长率为49.53%,增长率位居全球第一;2016 年,我国新增风电装机容量 23,370MW,占当年全球新增装机容量的 42.8%,位居全球第一。

1、我国风能资源概况

我国幅员辽阔、海岸线长,陆地面积约为 960 万平方千米,海岸线(包括岛屿)达 32,000 千米,拥有丰富的风能资源,并具有巨大的风能发展潜力。根据中国气象局 2014 年公布的 新评估结果,我国陆地 70 米高度风功率密度达到150 瓦/平方米以上的风能资源技术可开发量为 72 亿千瓦,风功率密度达到 200 瓦/平方米以上的风能资源技术可开发量为 50 亿千瓦;80 米高度风功率密度达到 150 瓦/平方米以上的风能资源技术可开发量为 102 亿千瓦,达到 200 瓦/平方米以上的风能资源技术可开发量为 75 亿千瓦。

(1)风能资源的地域分布

我国的风能资源分布广泛,其中较为丰富的地区主要集中在东南沿海及附近岛屿以及北部(东北、华北、西北)地区,内陆也有个别风能丰富点。此外,近海风能资源也非常丰富。

A.沿海及其岛屿地区风能丰富带:沿海及其岛屿地区包括山东、江苏、上海、浙江、福建、广东、广西和海南等省(市)沿海近 10 千米宽的地带,年风功率密度在 200 瓦/平方米以上,风功率密度线平行于海岸线。

B.北部地区风能丰富带:北部地区风能丰富带包括东北三省、河北、内蒙古、甘肃、宁夏和新疆等省(自治区)近 200 千米宽的地带。风功率密度在 200-300 瓦/平方米以上,有的可达 500 瓦/平方米以上,如阿拉山口、达坂城、辉腾锡勒、锡林浩特的灰腾梁、承德围场等。

C.内陆风能丰富区:风功率密度一般在 100 瓦/平方米以下,但是在一些地区由于湖泊和特殊地形的影响,风能资源也较丰富。

D.近海风能丰富区:东部沿海水深 5-20 米的海域面积辽阔,但受到航线、港口、养殖等海洋功能区划的限制,近海实际的技术可开发风能资源量远远小于陆上。不过在江苏、福建、山东和广东等地,近海风能资源丰富,距离电力负荷中心很近,近海风电可以成为这些地区未来发展的一项重要的清洁能源。

我国风能资源地理分布与现有电力负荷不匹配。沿海地区电力负荷大,但是风能资源丰富的陆地面积小;北部地区风能资源很丰富,电力负荷却较小,给风电的经济开发带来困难。由于大多数风能资源丰富区,远离电力负荷中心,电网建设薄弱,大规模开发需要电网延伸的支撑。

(2)风能资源的季节分布

我国风能资源的季节性很强,一般春、秋和冬季丰富,夏季贫乏,不过风能资源的季节分布恰好与水能资源互补。我国水能资源是夏季丰富,雨季在南方大致是 3-6 月或 4-7 月,因此,大规模发展风力发电可以在一定程度上弥补我国水电冬春两季枯水期发电电力和电量的不足。

2、我国风电产业的发展及现状

我国风电场建设始于 20 世纪 80 年代,在其后的十余年中,经历了初期示范阶段和产业化建立阶段,装机容量平稳、缓慢增长。自 2003 年起,随着国家发改委首期风电特许权项目的招标,风电场建设进入规模化及国产化阶段,装机容量增长迅速。特别是 2006 年开始,连续四年装机容量翻番,形成了爆发式的增长。近年来我国风电的快速发展,得益于明确的规划和不断更新升级的发展目标,使得地方政府、电网企业、运营企业和制造企业坚定了对风电发展的信心,并且有了一个努力的方向和目标;风电的快速发展,也促使规划目标不断地修正和完善。在 2003 年召开的全国大型风电场建设前期工作会议上,国家发改委部署开展全国大型风电场建设前期工作,要求各地开展风能资源详查、风电场规划选址和大型风电场预可行性研究工作。通过此项工作,各省(自治区、直辖市)基本摸清了风能资源储量,结合风电场选址,提出了各自的规划目标,为风电的快速发展打下了良好的基础。

目前我国已经成为全球风力发电规模最大、增长最快的市场。据全球风能理二会的统计,2010 年,我国除台湾省以外共新增风电机组 12,904 台,新增装机容量达 18,928MW,2011 年新增装机容量 17,631MW,保持全球新增装机容量第一的排名,2012 年新增装机容量 12,960MW,位列全球新增装机容量第二位,2013 年新增装机容量 16,089 MW,全球新增装机容量第一。2010 年底我国累计风电装机容量为 44,733MW,全球累计装机容量排名由 2008 年的第 4 位、2009 年的第 2 位上升到第 1 位。2016 年我国新增风电装机容量 23,370MW,占当年全球新增装机容量的 42.8%,截至 2016 年底我国风电累计装机容量为 168,732MW,占全球累计装机容量的 34.7%,位居全球第一。

图表:2001 年-2016 年,我国风电累计装机容量及年增长率

图表来源:公开资料整理

图表:2002 年至 2016 年,我国风电年度新增装机容量及增长率

图表来源:公开资料整理

3、我国风电行业发展模式

(1)大规模集中开发是我国“十一五”期间风电开发的主要模式

为更好推动我国风电发展,国家发改委于 2008 年提出了按照“建设大基地、融入大电网”的要求,规划建设八个千万千瓦级风电基地的发展目标。八个千万千瓦级风电基地分别位于甘肃酒泉、新疆哈密、河北、吉林、内蒙古东部、内蒙古西部、江苏、山东等风能资源丰富的地区。根据规划,到 2020 年,在配套电网建成的前提下,各风电基地具备总装机 1.4 亿 kW 的潜力。

(2)规模化和分布式发展相结合成为“十二五”期间新的发展模式

在大规模集中开发的模式下,风电场建设密集,但绝大部分分布于“三北” (华北、西北、东北)地区,远离东南部电力消费地区,使得风电并网难度较高。

因此,国家能源局提出,未来几年我国的风电发展模式为:“大型风电基地建设为中心,规模化和分布式发展相结合”,即在过去建立大基地融入大电网促进风电规模化发展的基础上,支持资源不太丰富的地区,发展低风速风电场,倡导分散式开发模式。这样能避免风电场的过于集中对电网造成的压力,尤其是在东部建设低风速风电场可以就近为东部电力负荷较大的地区供电,缓解电网输配电压力。

4、我国风电行业发展的区域特征

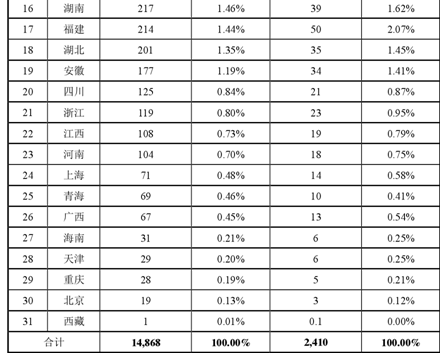

根据国家能源局的不完全统计,截至 2016 年 12 月 31 日,我国有 31 个省、市、自治区(不含港、澳、台地区)已实现风电场并网发电,风电累计并网装机容量超过 1GW 的省份为 23 个,其中超过 2GW 的省份为 18 个。内蒙古自治区领跑我国风电发展,紧随其后的是新疆和甘肃省,前十名省份并网装机容量合计占全国装机容量的 76.31%。

图表:2016 年各省风电并网装机容量及发电量

图表来源:公开资料整理

注:新疆地区数据为新疆维吾尔自治区与新疆生产建设兵团合计值。

2016 年,全国风电保持良好发展势头,根据国家能源局统计资料,全年新增风电装机 1,934 万千瓦,累计并网装机容量达到 1.49 亿千瓦,占全部发电装机容量的 9%,风电发电量 2,410 亿千瓦时,占全部发电量的 4%。2016 年,全国风电平均利用小时数 1,742 小时,同比增加 18 小时,全年弃风电量 496 亿千瓦时。

图表:2016 年我国风电产业发展并网运行统计数据

图表来源:公开资料整理

注:新疆地区数据为新疆维吾尔自治区与新疆生产建设兵团合计值。

5、我国风电行业发展趋势

为满足“十二五”规划 1 亿 kW 的风电装机目标,我国确定了三条具体的风电规划路径,分别为陆上大型基地建设、陆上分散式并网开发、海上风电基地建设。我国政府承诺到 2020 年我国非化石能源占一次能源消费比重达到 15%,到2030 年要达到 20%。根据《风电发展“十三五”规划》,到 2020 年底,风电累计并网装机容量确保达到 2.1 亿千瓦以上,其中海上风电并网装机容量达到 500 万千瓦以上;风电年发电量确保达到 4,200 亿千瓦时,约占全国总发电量的 6%。

“十三五”期间,我国将继续落实三条风电规划路径,具体如下:

(1)继续建设陆上大型基地。虽然八大千万千瓦级风电基地是我国风电 为集中的地区,但其开发空间仍非常广阔。根据国家《新能源产业振兴规划》草案,到 2020 年,八大千万千瓦级风电基地的装机容量将超过 1.35 亿 kW,保证我国3,000 多亿千瓦时电能的输出和消纳,实现国家可再生能源中长期规划的目标。

(2)进行陆上分散式并网开发。山西、辽宁、黑龙江、宁夏等部分地区,风能资源品质和建设条件较好,适宜开发建设中小型风电场。河南、江西、湖南、湖北、安徽、云南、四川、贵州以及其他内陆省份,也有一些资源条件和建设条件较好、适宜进行分散式并网开发的场址。“十三五”期间,我国将在上述地区因地制宜开发建设中小型风电项目。

(3)建设海上风电基地。在江苏、山东、河北、上海、浙江、福建、广东、广西和海南等沿海区域开发建设海上风电场。

观研天下发布的《2018年中国风力发电市场分析报告-行业深度分析与发展前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国风力发电行业发展概述

第一节 风力发电行业发展情况概述

一、风力发电行业相关定义

二、风力发电行业基本情况介绍

三、风力发电行业发展特点分析

第二节中国风力发电行业上下游产业链分析

一、产业链模型原理介绍

二、风力发电行业产业链条分析

三、中国风力发电行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国风力发电行业生命周期分析

一、风力发电行业生命周期理论概述

二、风力发电行业所属的生命周期分析

第四节 风力发电行业经济指标分析

一、 风力发电行业的赢利性分析

二、 风力发电行业的经济周期分析

三、风力发电行业附加值的提升空间分析

第五节 国中风力发电行业进入壁垒分析

一、风力发电行业资金壁垒分析

二、风力发电行业技术壁垒分析

三、风力发电行业人才壁垒分析

四、风力发电行业品牌壁垒分析

五、风力发电行业其他壁垒分析

第二章 2016-2018年全球风力发电行业市场发展现状分析

第一节 全球风力发电行业发展历程回顾

第二节全球风力发电行业市场区域分布情况

第三节 亚洲风力发电行业地区市场分析

一、亚洲风力发电行业市场现状分析

二、亚洲风力发电行业市场规模与市场需求分析

三、亚洲风力发电行业市场前景分析

第四节 北美风力发电行业地区市场分析

一、北美风力发电行业市场现状分析

二、北美风力发电行业市场规模与市场需求分析

三、北美风力发电行业市场前景分析

第五节 欧盟风力发电行业地区市场分析

一、欧盟风力发电行业市场现状分析

二、欧盟风力发电行业市场规模与市场需求分析

三、欧盟风力发电行业市场前景分析

第六节 2018-2024年世界风力发电行业分布走势预测

第七节 2018-2024年全球风力发电行业市场规模预测

第三章 中国风力发电产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品风力发电总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国风力发电行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国风力发电产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国风力发电行业运行情况

第一节 中国风力发电行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国风力发电行业市场规模分析

第三节 中国风力发电行业供应情况分析

第四节 中国风力发电行业需求情况分析

第五节 中国风力发电行业供需平衡分析

第六节 中国风力发电行业发展趋势分析

第五章 中国风力发电所属行业运行数据监测

第一节 中国风力发电所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国风力发电所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国风力发电所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国风力发电市场格局分析

第一节 中国风力发电行业竞争现状分析

一、中国风力发电行业竞争情况分析

二、中国风力发电行业主要品牌分析

第二节 中国风力发电行业集中度分析

一、中国风力发电行业市场集中度分析

二、中国风力发电行业企业集中度分析

第三节 中国风力发电行业存在的问题

第四节 中国风力发电行业解决问题的策略分析

第五节 中国风力发电行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国风力发电行业需求特点与价格走势分析

第一节 中国风力发电行业消费特点

第二节 中国风力发电行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 风力发电行业成本分析

第四节 风力发电行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国风力发电行业价格现状分析

第六节中国风力发电行业平均价格走势预测

一、中国风力发电行业价格影响因素

二、中国风力发电行业平均价格走势预测

三、中国风力发电行业平均价格增速预测

第八章 2016-2018年中国风力发电行业区域市场现状分析

第一节 中国风力发电行业区域市场规模分布

第二节 中国华东地风力发电市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区风力发电市场规模分析

四、华东地区风力发电市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区风力发电市场规模分析

四、华中地区风力发电市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区风力发电市场规模分析

第九章 2016-2018年中国风力发电行业竞争情况

第一节 中国风力发电行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国风力发电行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国风力发电行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 风力发电行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国风力发电行业发展前景分析与预测

第一节中国风力发电行业未来发展前景分析

一、风力发电行业国内投资环境分析

二、中国风力发电行业市场机会分析

三、中国风力发电行业投资增速预测

第二节中国风力发电行业未来发展趋势预测

第三节中国风力发电行业市场发展预测

一、中国风力发电行业市场规模预测

二、中国风力发电行业市场规模增速预测

三、中国风力发电行业产值规模预测

四、中国风力发电行业产值增速预测

五、中国风力发电行业供需情况预测

第四节中国风力发电行业盈利走势预测

一、中国风力发电行业毛利润同比增速预测

二、中国风力发电行业利润总额同比增速预测

第十二章 2018-2024年中国风力发电行业投资风险与营销分析

第一节 风力发电行业投资风险分析

一、风力发电行业政策风险分析

二、风力发电行业技术风险分析

三、风力发电行业竞争风险分析

四、风力发电行业其他风险分析

第二节 风力发电行业企业经营发展分析及建议

一、风力发电行业经营模式

二、风力发电行业销售模式

三、风力发电行业创新方向

第三节 风力发电行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国风力发电行业发展策略及投资建议

第一节 中国风力发电行业品牌战略分析

一、风力发电企业品牌的重要性

二、风力发电企业实施品牌战略的意义

三、风力发电企业品牌的现状分析

四、风力发电企业的品牌战略

五、风力发电品牌战略管理的策略

第二节中国风力发电行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国风力发电行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国风力发电行业发展策略及投资建议

第一节中国风力发电行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国风力发电行业定价策略分析

第三节中国风力发电行业营销渠道策略

一、风力发电行业渠道选择策略

二、风力发电行业营销策略

第四节中国风力发电行业价格策略

第五节 观研天下行业分析师投资建议

一、中国风力发电行业重点投资区域分析

二、中国风力发电行业重点投资产品分析

图表详见正文(GYJPZQ)

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国风力发电行业发展概述

第一节 风力发电行业发展情况概述

一、风力发电行业相关定义

二、风力发电行业基本情况介绍

三、风力发电行业发展特点分析

第二节中国风力发电行业上下游产业链分析

一、产业链模型原理介绍

二、风力发电行业产业链条分析

三、中国风力发电行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国风力发电行业生命周期分析

一、风力发电行业生命周期理论概述

二、风力发电行业所属的生命周期分析

第四节 风力发电行业经济指标分析

一、 风力发电行业的赢利性分析

二、 风力发电行业的经济周期分析

三、风力发电行业附加值的提升空间分析

第五节 国中风力发电行业进入壁垒分析

一、风力发电行业资金壁垒分析

二、风力发电行业技术壁垒分析

三、风力发电行业人才壁垒分析

四、风力发电行业品牌壁垒分析

五、风力发电行业其他壁垒分析

第二章 2016-2018年全球风力发电行业市场发展现状分析

第一节 全球风力发电行业发展历程回顾

第二节全球风力发电行业市场区域分布情况

第三节 亚洲风力发电行业地区市场分析

一、亚洲风力发电行业市场现状分析

二、亚洲风力发电行业市场规模与市场需求分析

三、亚洲风力发电行业市场前景分析

第四节 北美风力发电行业地区市场分析

一、北美风力发电行业市场现状分析

二、北美风力发电行业市场规模与市场需求分析

三、北美风力发电行业市场前景分析

第五节 欧盟风力发电行业地区市场分析

一、欧盟风力发电行业市场现状分析

二、欧盟风力发电行业市场规模与市场需求分析

三、欧盟风力发电行业市场前景分析

第六节 2018-2024年世界风力发电行业分布走势预测

第七节 2018-2024年全球风力发电行业市场规模预测

第三章 中国风力发电产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品风力发电总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国风力发电行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国风力发电产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国风力发电行业运行情况

第一节 中国风力发电行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国风力发电行业市场规模分析

第三节 中国风力发电行业供应情况分析

第四节 中国风力发电行业需求情况分析

第五节 中国风力发电行业供需平衡分析

第六节 中国风力发电行业发展趋势分析

第五章 中国风力发电所属行业运行数据监测

第一节 中国风力发电所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国风力发电所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国风力发电所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国风力发电市场格局分析

第一节 中国风力发电行业竞争现状分析

一、中国风力发电行业竞争情况分析

二、中国风力发电行业主要品牌分析

第二节 中国风力发电行业集中度分析

一、中国风力发电行业市场集中度分析

二、中国风力发电行业企业集中度分析

第三节 中国风力发电行业存在的问题

第四节 中国风力发电行业解决问题的策略分析

第五节 中国风力发电行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国风力发电行业需求特点与价格走势分析

第一节 中国风力发电行业消费特点

第二节 中国风力发电行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 风力发电行业成本分析

第四节 风力发电行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国风力发电行业价格现状分析

第六节中国风力发电行业平均价格走势预测

一、中国风力发电行业价格影响因素

二、中国风力发电行业平均价格走势预测

三、中国风力发电行业平均价格增速预测

第八章 2016-2018年中国风力发电行业区域市场现状分析

第一节 中国风力发电行业区域市场规模分布

第二节 中国华东地风力发电市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区风力发电市场规模分析

四、华东地区风力发电市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区风力发电市场规模分析

四、华中地区风力发电市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区风力发电市场规模分析

第九章 2016-2018年中国风力发电行业竞争情况

第一节 中国风力发电行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国风力发电行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国风力发电行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 风力发电行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国风力发电行业发展前景分析与预测

第一节中国风力发电行业未来发展前景分析

一、风力发电行业国内投资环境分析

二、中国风力发电行业市场机会分析

三、中国风力发电行业投资增速预测

第二节中国风力发电行业未来发展趋势预测

第三节中国风力发电行业市场发展预测

一、中国风力发电行业市场规模预测

二、中国风力发电行业市场规模增速预测

三、中国风力发电行业产值规模预测

四、中国风力发电行业产值增速预测

五、中国风力发电行业供需情况预测

第四节中国风力发电行业盈利走势预测

一、中国风力发电行业毛利润同比增速预测

二、中国风力发电行业利润总额同比增速预测

第十二章 2018-2024年中国风力发电行业投资风险与营销分析

第一节 风力发电行业投资风险分析

一、风力发电行业政策风险分析

二、风力发电行业技术风险分析

三、风力发电行业竞争风险分析

四、风力发电行业其他风险分析

第二节 风力发电行业企业经营发展分析及建议

一、风力发电行业经营模式

二、风力发电行业销售模式

三、风力发电行业创新方向

第三节 风力发电行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国风力发电行业发展策略及投资建议

第一节 中国风力发电行业品牌战略分析

一、风力发电企业品牌的重要性

二、风力发电企业实施品牌战略的意义

三、风力发电企业品牌的现状分析

四、风力发电企业的品牌战略

五、风力发电品牌战略管理的策略

第二节中国风力发电行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国风力发电行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国风力发电行业发展策略及投资建议

第一节中国风力发电行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国风力发电行业定价策略分析

第三节中国风力发电行业营销渠道策略

一、风力发电行业渠道选择策略

二、风力发电行业营销策略

第四节中国风力发电行业价格策略

第五节 观研天下行业分析师投资建议

一、中国风力发电行业重点投资区域分析

二、中国风力发电行业重点投资产品分析

图表详见正文(GYJPZQ)