一、环保监管逐步趋严,官方要求淘汰 30 万 KW 以下机组

1、环保监管趋严促进落后产能淘汰

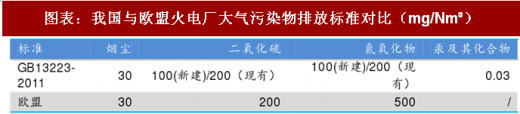

什么是“超低排放”?“超低排放”是指在《火电厂大气污染物排放标准》(GB13223—2011)的基础上,燃煤电厂排放的二氧化硫(SO2)、氮氧化物 (NOx)、烟尘浓度达到或接近该标准中规定的以天然气为燃料的燃气轮机组的大气污染物排放限值。即在基准含氧量 6%条件下,烟尘、二氧化硫、氮氧化物排放浓度分别不高于 10 毫克/标准立方米、35 毫克/标准立方米、 50 毫克/标准立方米。近年来我国环保排放标准逐渐趋严,部分指标(如氮氧化物)排放标准甚至严于欧盟标准。

推行超低排放将全面提速。目前来看,超低排放概念的发展经历了三个阶段。

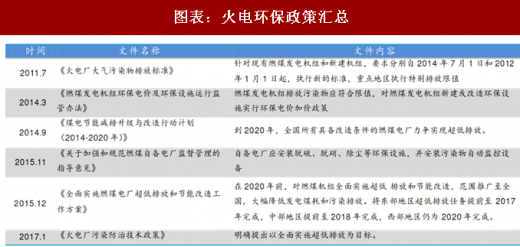

第一阶段,提出污染物排放标准新要求。《火电厂大气污染物排放标准》(GB13223—2011)于 2011 年 7 月 29 日发布,针对现有燃煤发电机组和新建机组,要求分别自 2014 年 7 月 1 日和 2012 年 1 月 1 日起,执行新的标准,重点地区执行特别排放限值,SO2 和烟尘的控制浓度更低。电力企业纷纷提出按要求设计或改造燃煤电厂。

第二阶段,进一步提出更严格的“超低排放”要求。2014 年 9 月 12 日,国家发改委、环保部和能源局共同发布《煤电节能减排升级与改造行动计划(2014—2020 年)》(发改能源[2014]2093 号),明确指出新建机组基本达到燃气轮机组排放限值,即在基准含氧量 6%的情况下,烟尘、SO2 和 NOx分别达到 10、35 和 50。

第三阶段,全面推行超低排放阶段。2015 年 12 月 11 日,发改委和能源局发布了《全面实施燃煤电厂超低排放和节能改造工作方案》,要求对燃煤机组全面实施超低排放和节能改造,范围推广至全国,大幅降低发电煤耗和污染排放。要求东部、中部、西部地区 10 万千瓦以上自备燃煤发电机组分别在 2017、2018 和 2020 年之前实施超低排放改造。2017 年 1 月发布的《火电厂污染防治技术政策》再次明确地提出了以全面实施超低排放为目标。

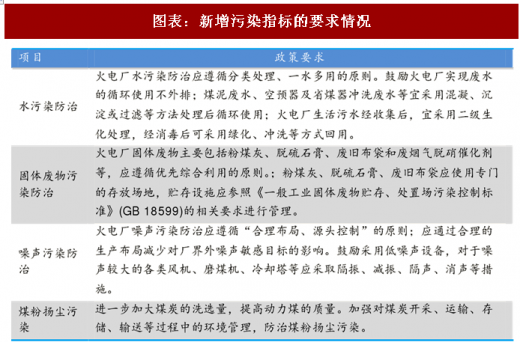

污染监管指标覆盖扩大。火电厂主要的污染物为烟尘、二氧化硫和氮氧化物,除此之外还有一氧化碳、固体废料、废水、重金属等多种污染物,非主要排放物仍旧应该引起重视。2017 年《火电厂污染防治技术政策》的出台扩大了污染指标覆盖范围。在最新的标准中,水污染、固体废料污染、噪声污染和煤粉扬尘污染纳入了监管范围。

环保政策高压下小火电成本压力加大。17 年华北地区冬季雾霾严重,人民怨声载道,治理雾霾已经成为每个城市的头等大事,环保监管趋严是大趋势。火电厂污染物排放的标准越发严格,且污染指标的覆盖范围再扩大,目前超低排放已进行全国范围的推广,对于排放标准不达标的小火电而言成本压力越来越大。

小火电改造成本高于环保电价补贴,将倒逼落后产能淘汰。对于符合 GB13223-2011 中二氧化硫、氮氧化物和烟尘特别排放限值的重点地区,实施烟气超低排放改造的成本增加较少,300、600、1000MW 等级燃煤机组分别增加 3.37、2.68、2.37 元/(MWh),但实施烟气超低排放的总成本分别为 37.60、30.00、 25.70 元/(MWh))。300、600MW 等级燃煤机组的改造总成本超过环保电价补贴 27 元/(MWh)。超低排放等环保成本将倒逼小火电等落后产能淘汰。

2、官方要求淘汰 30 万 KW 以下机组

目前,我国仍存在着大量的高能耗、总污染的落后煤电机组,在控制煤电建设进度的同时,加快淘汰落后的煤电产能也是调控煤电供给的一个重要因素。

将进一步提高小火电机组淘汰标准,优先淘汰 30 万千瓦以下机组。2018 年政府工作报告明确提出淘汰关停不达标的 30 万千瓦以下煤电机组,而早在 2017 年 1 月份环保部便发布了《火电厂污染防治技术政策》,要求全国新建燃煤发电项目原则上应采用 60 万千瓦以上超临界机组,优先淘汰改造后仍不符合能效、环保等标准的 30 万千瓦以下机组。

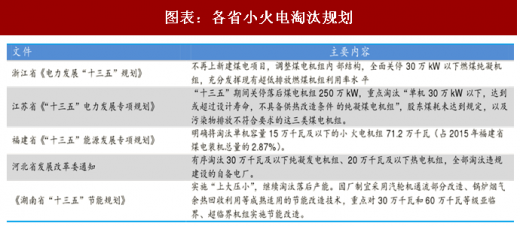

小火电淘汰计划已落实到各省,政策落地力度强。随着国家火电供给侧改革的推进,各地方政府也制定了各地的火电淘汰计划,我们发现浙江、江苏和福建等地已经将 30 万 KW 以下的小火电机组列入淘汰计划中,各省的规划中要求和目标明确,政策的落地性强。我们预计未来将会有更多政府机构开始淘汰火电落后产能行动。

拥有优质机组结构的公司将受益。我们认为,随着环保的要求越发严格以及国家能源结构的调整,小火电在成本端以及收入端均受到巨大压力,淘汰的速度会越来越快,标准也将越发严格。国家以及地方政府对于淘汰小火电的决心坚定,目前在各省的规划中已明确提出相关计划,未来煤电落后产能预计能够按照规划实现淘汰。小火电的淘汰将提高 60 万 KW 以上机组的利用效率,拥有优质机组结构的公司将受益。

三、投资策略

火电供给侧改革将提高企业的机组利用效率。2016 年火电设备平均利用小时数创下新低,火电发电设备的利用率持续降低。从 16 年开始,能源局发布多项政策控制煤电建设进度,十三五规划指出火电“十三五”期间将取消和推迟煤电建设项目 1.5 亿 kW 以上,到 2020 年全国煤电装机力争控制在 11 亿 kW 以内,小功率的 30 万 kW 以下机组将逐步遭到淘汰。

同时,能源局发布的控制煤电供给政策已具体落实到各省的具体项目上,体现了政府控产能的决心。严控煤电供给,淘汰落后产能将有效提高煤电行业的机组利用效率,煤电机组平均利用小时数有望回升。

拥有优质机组结构的公司将受益于小火电淘汰。火电厂污染物排放的标准越发严格, 2017 年 1 月发布的《火电厂污染防治技术政策》明确的提出了以全面实施超低排放为目标。小火电环保改造成本高于环保电价补贴,将倒逼落后产能淘汰此外,国家和地方政府已经明确要求淘汰 30 万 KW 以下的小火电机组,且各省的淘汰规划中要求和目标明确。

17 年超额完成煤电落后产能淘汰目标,未来将稳步推进。2017 年全国 14 个省市已大幅超额完成淘汰落后产能目标,预计未来将稳步推进。小火电的淘汰将提高 60 万 KW 以上机组的利用效率,拥有优质机组结构的公司将受益。目前来看,五大发电集团的机组结构更加优质,60 万 kW 以上的大型机组占比 基本超过 50%,小于 30 万 KW 机组的占比也控制在 10%以内。

具有成本优势企业将在电改中取得优势。短期来看,受煤电联动机制滞后以及国家对销售电价的严格控制的影响,销售电价难以上涨。长期来看,电改将导致电价开启市场化竞争,由于目前电力供大于求是常态,电价未来整体呈下降趋势,电力市场竞争进一步加剧,综合成本较低的企业将在电改中取得优势。

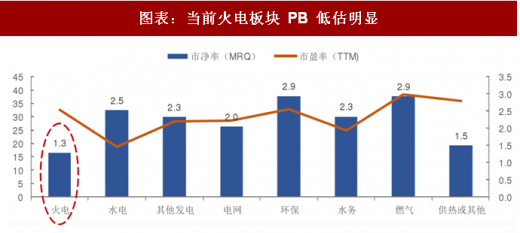

电力与公用事业板块估值较低,火电板块尤甚。从各行业估值水平来看,电力与公用事业板块目前 PE、PB均处于低位。当前电力与公用事业板块动态市盈率为 28,以最新一期报告计算的市净率为 2,均处于全行业估值水平低位。其中,火电板块 PB尤低,当前均值仅为 1.3,远低于当前ROE下的历史估值水平。

火电企业估值处于历史较低位,估值修复空间较为确定。由于 2016、2017 年煤价高企导致火电企业盈利大幅下滑,火电企业估值目前仍是一片洼地,当前 PB大多在 1 左右,处于历史较低水平。以中信火电行业板块36 家公司为例,目前有 26 家企业 PB(LF)低于 1.5,其中皖能电力 PB(LF)最低,为 0.73, 华电国际次之,为 0.82。随着今年以来煤价见顶回落,机组利用小时数逐步回升,火电企业盈利能力有望得到修复。从历史数据来看 ROE 修复至 10%左右是较为合理的水平,而历史上火电企业处于 10%左右 ROE时 PB估值均远大于当水平,因而从基本面和估值综合分析来看,火电企业 ROE以及估值修复空间较为确定。

火电企业分红比例普遍较高,长期投资价值凸显。火电企业普遍具有较高的现金分红比例,具备较高的长期投资价值。以中信火电板块 36 家企业为例,2016 年分红比例大于 30%的有 20 家,大于 40%的有 13 家。而华能国际等公司今年更是进一步加大了分红力度,规定 18~20 年公司每年现金分红比例不低于 70%。自 2001 年华能国际上市以来,除 2008 年外,每年分红率均不低于 50%,未来更是将分红率提高到 70%,长期投资价值进一步凸显。我们重点推荐的几家公司在 2016 年分红比例也均高于 40%,具备较高的投资价值。

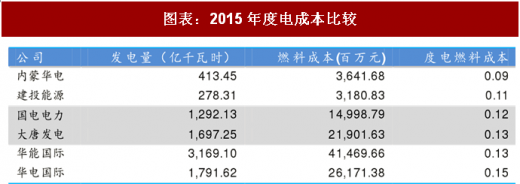

综合机组利用小时数弹性、机组结构、度电成本、估值水平、分红比例五个方面,我们重点推荐大唐发电、华能国际、内蒙华电、建投能源。

资料来源:公开资料,观研天下整理,转载请注明出处

观研天下发布的《2018年中国火电行业分析报告-市场深度调研与投资前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国火电行业发展概述

第一节 火电行业发展情况概述

一、火电行业相关定义

二、火电 行业基本情况介绍

三、火电 行业发展特点分析

第二节中国火电 行业上下游产业链分析

一、产业链模型原理介绍

二、火电 行业产业链条分析

三、中国火电 行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国火电 行业生命周期分析

一、火电 行业生命周期理论概述

二、火电 行业所属的生命周期分析

第四节 火电 行业经济指标分析

一、 火电 行业的赢利性分析

二、 火电 行业的经济周期分析

三、火电 行业附加值的提升空间分析

第五节 国中火电 行业进入壁垒分析

一、火电 行业资金壁垒分析

二、火电 行业技术壁垒分析

三、火电 行业人才壁垒分析

四、火电 行业品牌壁垒分析

五、火电 行业其他壁垒分析

第二章 2016-2018年全球火电 行业市场发展现状分析

第一节 全球火电 行业发展历程回顾

第二节全球火电 行业市场区域分布情况

第三节 亚洲火电 行业地区市场分析

一、亚洲火电 行业市场现状分析

二、亚洲火电 行业市场规模与市场需求分析

三、亚洲火电 行业市场前景分析

第四节 北美火电 行业地区市场分析

一、北美火电 行业市场现状分析

二、北美火电 行业市场规模与市场需求分析

三、北美火电 行业市场前景分析

第五节 欧盟火电 行业地区市场分析

一、欧盟火电 行业市场现状分析

二、欧盟火电 行业市场规模与市场需求分析

三、欧盟火电 行业市场前景分析

第六节 2018-2024年世界火电 行业分布走势预测

第七节 2018-2024年全球火电 行业市场规模预测

第三章 中国火电 产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品火电 总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国火电 行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国火电 产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国火电 行业运行情况

第一节 中国火电 行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国火电 行业市场规模分析

第三节 中国火电 行业供应情况分析

第四节 中国火电 行业需求情况分析

第五节 中国火电 行业供需平衡分析

第六节 中国火电 行业发展趋势分析

第五章 中国火电 所属行业运行数据监测

第一节 中国火电 所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国火电 所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国火电 所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国火电 市场格局分析

第一节 中国火电 行业竞争现状分析

一、中国火电 行业竞争情况分析

二、中国火电 行业主要品牌分析

第二节 中国火电 行业集中度分析

一、中国火电 行业市场集中度分析

二、中国火电 行业企业集中度分析

第三节 中国火电 行业存在的问题

第四节 中国火电 行业解决问题的策略分析

第五节 中国火电 行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国火电 行业需求特点与价格走势分析

第一节 中国火电 行业消费特点

第二节 中国火电 行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 火电 行业成本分析

第四节 火电 行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国火电 行业价格现状分析

第六节中国火电 行业平均价格走势预测

一、中国火电 行业价格影响因素

二、中国火电 行业平均价格走势预测

三、中国火电 行业平均价格增速预测

第八章 2016-2018年中国火电 行业区域市场现状分析

第一节 中国火电 行业区域市场规模分布

第二节 中国华东地火电 市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区火电 市场规模分析

四、华东地区火电 市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区火电 市场规模分析

四、华中地区火电 市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区火电 市场规模分析

第九章 2016-2018年中国火电 行业竞争情况

第一节 中国火电 行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国火电 行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国火电 行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 火电 行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国火电 行业发展前景分析与预测

第一节中国火电 行业未来发展前景分析

一、火电 行业国内投资环境分析

二、中国火电 行业市场机会分析

三、中国火电 行业投资增速预测

第二节中国火电 行业未来发展趋势预测

第三节中国火电 行业市场发展预测

一、中国火电 行业市场规模预测

二、中国火电 行业市场规模增速预测

三、中国火电 行业产值规模预测

四、中国火电 行业产值增速预测

五、中国火电 行业供需情况预测

第四节中国火电 行业盈利走势预测

一、中国火电 行业毛利润同比增速预测

二、中国火电 行业利润总额同比增速预测

第十二章 2018-2024年中国火电 行业投资风险与营销分析

第一节 火电 行业投资风险分析

一、火电 行业政策风险分析

二、火电 行业技术风险分析

三、火电 行业竞争风险分析

四、火电 行业其他风险分析

第二节 火电 行业企业经营发展分析及建议

一、火电 行业经营模式

二、火电 行业销售模式

三、火电 行业创新方向

第三节 火电 行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国火电 行业发展策略及投资建议

第一节 中国火电 行业品牌战略分析

一、火电 企业品牌的重要性

二、火电 企业实施品牌战略的意义

三、火电 企业品牌的现状分析

四、火电 企业的品牌战略

五、火电 品牌战略管理的策略

第二节中国火电 行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国火电 行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国火电 行业发展策略及投资建议

第一节中国火电 行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国火电 行业定价策略分析

第三节中国火电 行业营销渠道策略

一、火电 行业渠道选择策略

二、火电 行业营销策略

第四节中国火电 行业价格策略

第五节 观研天下行业分析师投资建议

一、中国火电 行业重点投资区域分析

二、中国火电 行业重点投资产品分析

图表详见正文(GYJPZQ)