一、效果一:助火电行业走出困局

我们基于三个假设计算2018年初煤电联动电价调整幅度:

1)2017年平均电煤指数用2017年1月至2017年12月电煤指数计算;

2)最新一期中国电煤价格指数为 8 月份数据,假设 9-12 月份电煤价格指数与 8 月持平;

3)供电标准煤耗采用 2017 年 7 月国家统计局发布的各省数据。

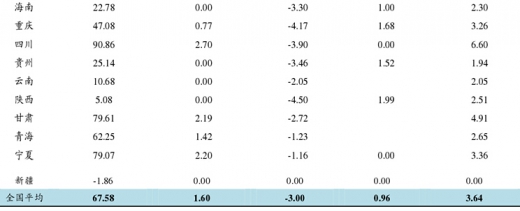

表:2018 年初各省煤电联动价格调整幅度测算(以 2014 年初电价为基础)

煤电联动若启动,预计调整幅度在 3 分以内。 年下半年的煤炭价格走势和物价指数将决定煤电联动政策能否实施。目前看来,煤炭价格处于高位,近期逐步趋稳并在小区间内震荡。我们认为长期来看,煤炭价格有望逐步回落至合理区间(绿色区间);然而短期来看,尽管煤炭先进产能在加速释放,但总体来看煤炭供应仍旧偏紧,四季度取暖高峰来临之后煤价回落空间有限,全年平均煤价几乎不可能回归到不触发煤电联动的水平(9-12 月平均电煤指数需低于 406),因此年底触发煤电联动机制的可能性较大。按现行联动公式计算,若 2018 年初启动煤电联动,则在2014年1月1日电价基础上应该上调1.6分/千瓦时左右,由于2016年初煤电联动曾下调3分,2017年7月1日全国煤电价格上调1分左右,因此明年初煤电联动电价上调空间理论值在3.64分。调整幅度在 但从以往执行情况来看,单次电价上调幅度均在3分及以下,因此我们预计本次调整幅度也应在3分以内。

煤电联动有望助力火电行业业绩显著改善。假设全国平均电价上调 3 分 /千瓦时,我们以 2017 上半年净利润为基准,对火电板块主要上市公司业绩进行弹性测试。结果表明此次电价上调有望使得火电企业业绩环比显著改善。五大集团火电上市平台中,华电国际、华能国际由于火电装机占比高,从而显示出较强弹性,弹性高达 779%、236%。相比之下,国电电力受影响较小,主要由于可再生能源装机占比超过三成,业绩受煤电价格关系改善影响相对有限,在2017H1业绩基础上弹性仅为39%。此外,地方电力企业皖能电力和粤电力 A 上半年业绩下滑都较为严重,因而对电价上调较为敏感,测算弹性分别为 202%和 135%,其余公司如豫能控股、金山股份、长源电力、漳泽电力、华银电力、新能泰山等由于净利润基数较小,对电价变动也较为敏感,均表现出较高的净利润弹性。

表:煤电联动对火电上市企业的弹性测算(假设上网电价上调 3 分/千瓦时)

二、效果二:助下游龙头企业竞争优势边际提升

电价作为重要的生产要素,其上调将影响工业企业特别是高耗能企业的经营成本,对成本控制较好的优势企业、龙头企业将在这一轮调整中明显受益。受益企业主要为拥有自备电厂的、工艺先进耗能较低的企业。

利好拥有自备电厂的企业。高耗能行业中,一般仅规模较大的龙头企业拥有自备电厂,而此轮的煤价上涨已经被反映到了成本中。而由于电价没有及时跟进煤价的上涨,反倒是大量使用外购电的企业享受了低电价带来的优惠。因此,如果 2018 年 1 月 1 日的煤电联动能够触发,龙头企业在成本方面的竞争优势能够再次凸显出来。

利好工艺先进耗能较低的企业。在不拥有自备电厂的企业中,电价的上升将通过提升成本的方式逐渐淘汰工艺落后、好污染、高耗能的落后产能。

国家为推动产业结构优化调整,通过加强环保等手段去除高耗能、高污染产业落后产能。我们认为电价上调的作用将类似于供给侧改革,它作为一种市场化的淘汰方式,同样有助于低效产能的去除,使得下游行业尤其是高耗能行业中的龙头公司竞争优势边际提升。

观研天下发布的《2018-2024年中国火力发电行业市场现状深度调研与未来前景趋势研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 中国火力发电行业发展环境分析

第一节 经济环境分析

一、经济发展状况

二、收入增长情况

三、固定资产投资

四、存贷款利率变化

五、人民币汇率变化

第二节 政策环境分析

一、行业政策影响分析

二、相关行业标准分析

第三节 火力发电行业地位分析

一、行业对经济增长的影响

二、行业对人民生活的影响

三、行业关联度情况

第四节 火力发电行业发展的"波特五力模型"分析

一、行业内竞争

二、买方侃价能力

三、卖方侃价能力

四、进入威胁

五、替代威胁

第五节 影响火力发电行业发展的主要因素分析

第二章 2016-2017年中国火力发电产业发展现状分析

第一节 2016-2017年中国火力发电产业链产品构成

第二节 产业特点

一、产业所处生命周期

二、季节性与周期性

第三节 产业竞争分析

一、企业集中度

二、地区发展格局

第四节 产业技术水平

一、技术发展路径

二、当前市场准入壁垒

第五节 2017年中国火力发电产业规模

一、产品产量

二、市场容量

三、进出口统计

第六节 近期产业政策

第三章 2018-2024年中国火力发电需求与消费状况分析及预测

第一节 中国火力发电消费者消费偏好调查分析

第二节 中国火力发电消费者对其价格的敏感度分析

第三节 2016-2017年中国火力发电产量统计分析

第四节 2016-2017年中国火力发电消费量统计分析

第五节 2018-2024年中国火力发电产量预测

第六节 2018-2024年中国火力发电消费量预测

第四章 2016-2017年中国火力发电下游产业发展

第一节 2016-2017年中国火力发电下游产业构成

第二节 2016-2017年中国下游细分市场

一、2016-2017年中国火力发电发展概况

二、2016-2017年中国火力发电产品消费量

三、产品消费模式

四、未来需求发展趋势

第三节 下游细分市场

一、发展概况

二、2016-2017年中国火力发电产品消费量

三、产品消费模式

四、未来需求发展趋势

第四节 火力发电下游产业竞争能力比较

第五章 2016-2017年中国火力发电行业市场规模分析及预测

第一节 中国火力发电市场结构分析

第二节 2016-2017年中国火力发电行业市场规模分析

第三节 中国火力发电行业区域市场规模分析

一、东北地区市场规模分析

二、华北地区市场规模分析

三、华东地区市场规模分析

四、华中地区市场规模分析

五、华南地区市场规模分析

六、西部地区市场规模分析

第四节 2018-2024年中国火力发电行业市场规模预测

第六章 2016-2017年中国火力发电产业链整合策略研究

第一节 当前产业链整合形势

第二节 产业链整合策略选择

第三节 不同企业在产业链整合中的威胁与机遇

一、大型生产企业

二、中小生产企业

三、专业经销贸易及服务企业

第四节 不同企业参与产业链整合的策略选择

一、大型生产企业

二、中小生产企业

三、专业经销贸易及服务企业

第五节 不同地区产业链整合策略差异分析

第七章 2016-2017年中国火力发电企业资源整合策略研究

第一节 火力发电企业存在问题

一、内部资源问题

二、外部资源成本问题

三、资源管理机制问题

四、企业产业链利用水平

第二节 典型企业资源整合策略分析

一、外部产业链协作

二、成本管理

三、集约化管理

第三节 企业信息化管理

一、财务信息化

二、生产管理信息化

第四节 企业资源整合经典案例

第八章 2016-2017年中国火力发电行业市场价格分析及预测

第一节 价格形成机制分析

第二节 价格影响因素分析

第三节 2016-2017年中国火力发电行业平均价格趋向分析

第四节 2018-2024年中国火力发电行业价格趋向预测分析

第九章 2017年中国火力发电重点企业分析

第一节 华能国际

第二节 大唐发电

第三节 漳泽电力

第四节 华银电力

第五节 长源电力

第六节 九龙电力

第七节 略

第十章 2018-2024年中国火力发电行业投资价值与投资前景研究咨询

第一节 行业SWOT模型分析

一、优势分析

二、劣势分析

三、机会分析

四、风险分析

第二节 火力发电行业投资价值分析

一、火力发电行业趋势预测分析

二、投资机会分析

第三节 火力发电行业投资前景分析

一、市场竞争风险

二、原材料压力风险分析

三、技术风险分析

四、政策和体制风险

五、外资进入现状及对未来市场的威胁

第四节 火力发电行业投资前景研究分析

一、重点投资品种分析

二、重点投资地区分析

第十一章 2018-2024年中国火力发电趋势预测分析

第一节 行业发展趋势预测

第二节 2018-2024年行业市场容量预测

第三节 影响未来行业发展的主要因素分析预测

第四节 未来企业竞争格局

第五节 行业资源整合趋势

第六节 产业链竞争力分析发展预测

第十二章 2018-2024年中国火力发电行业竞争格局分析

第一节 火力发电行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品分析

四、供应商议价能力

五、客户议价能力

第二节 火力发电行业集中度分析

一、市场集中度分析

二、企业集中度分析

三、区域集中度分析

第三节 行业国际竞争力比较

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第十三章 2018-2024年中国火力发电行业投资前景预警

第一节 政策和体制风险

第二节 技术发展风险

第三节 市场竞争风险

第四节 原材料压力风险

第五节 经营管理风险

第六节 研究院观点

第十四章 2018-2024年火力发电行业投资机会与风险分析

第一节 2018-2024年火力发电行业投资效益分析

一、火力发电行业投资状况分析

二、火力发电行业投资效益分析

三、火力发电车行业投资前景预测

四、火力发电行业的投资方向

五、新进入者应注意的障碍因素分析

第二节 2018-2024年影响火力发电行业发展因素分析

一、有利因素分析

二、稳定因素分析

三、不利因素分析

四、火力发电行业发展面临的挑战分析

五、火力发电行业发展面临的机遇分析

第三节 2018-2024年中国火力发电行业投资前景分析

一、市场风险

二、政策风险

三、经营风险

四、技术风险

五、其他风险

第四节 专家投资的建议

图表目录

图表 2016-2017年火力发电行业市场规模及增速

图表 2016-2017年火力发电行业重点企业市场份额

图表 2016-2017年火力发电行业区域结构

图表 2016-2017年火力发电行业渠道结构

图表 2016-2017年火力发电行业需求总量

图表 2016-2017年火力发电行业需求集中度

图表 2016-2017年火力发电行业需求增长速度

图表 2016-2017年火力发电行业市场饱和度

图表 2016-2017年火力发电行业供给总量

图表 2016-2017年火力发电行业供给增长速度

图表 2016-2017年火力发电行业供给集中度

图表 2016-2017年火力发电行业销售量

图表 2016-2017年火力发电行业库存量

图表 2016-2017年中国火力发电重点区域分布

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。