锂电池主要应用领域有3C数码类、储能电池与动力电池三大类。

3C数码类2016年市场占比超过一半,但3C数码类产品需求日渐饱和,增速趋缓;储能领域增速较快,但占比较小;受益于电动汽车爆发式发展,动力类电池需求增长速度远超过3C数码类和储能类电池,未来市场空间巨大。

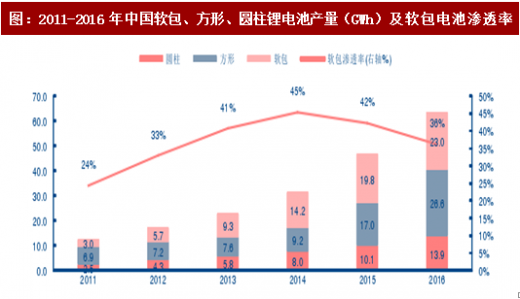

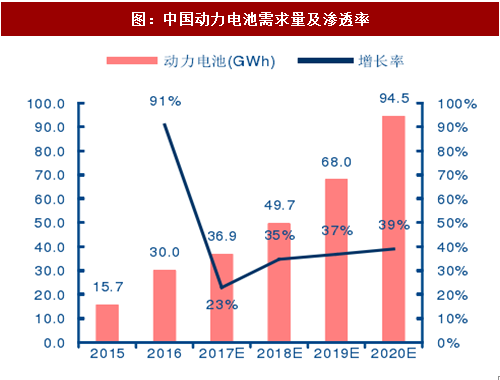

根据起点研究SPIR统计,2016年中国锂电3C数码类占锂电总产量52% } 2017上半年中国锂电3C数码类占总产量41%,而动力类从2016年43%提升到2017年上半年55%。预计到2020年,中国锂电池的总需求可达143GWh ,3年CAGR达27%,其中动力电池需求有望达94.5GWh,占比达66%,新能源汽车将成为锂电池总需求增长的最强驱动力。从电池分类型来看,2016年中国圆柱、软包、方形锂电池产量分别13.92GWh ,22.99GWh和26.646 W h,占比分别为21.9%, 36.2%, 41.9%。其中方形电池增长较快,主要由国内电动汽车爆发式增长拉动所致。

图:2011-2020年中国锂电池三大应用终端需求量及预测(GWh)

图:2011-2016 年中国软包、方形、圆柱锂电池产量(GWh)及软包电池渗透率

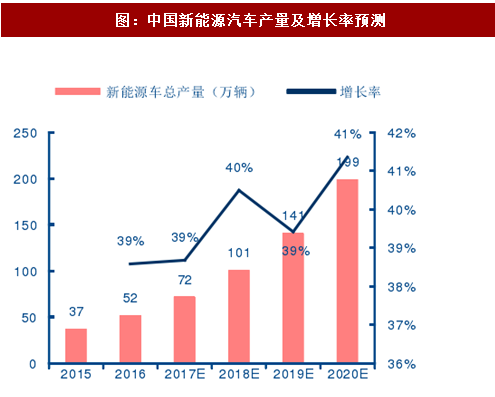

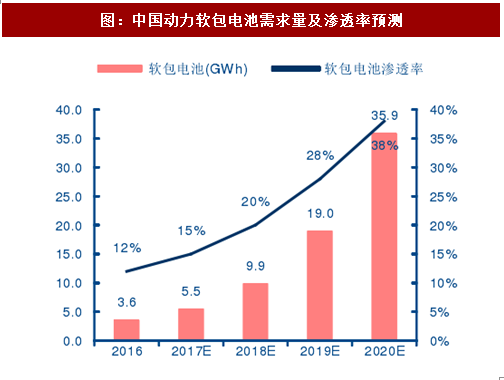

2011 到 2016 年,我国新能源汽车产量从不到 1 万辆增长到 50 万辆以上,增长迅速,但新能源汽车占我国汽车产销总量仍不到 2%。根据《节能与新能源汽车技术路线图》规划,2020 年我国新能源汽车销量应占汽车总销量的 7%,约 200 万。动力锂电池将受益新能源汽车的高速发展,2016 年我国动力电池出货量约为 30GWh,预计到 2020 年,我国动力电池需求量将达 94.5GWh。2016 年,软包装锂电池仅占动力电池总量的 10%,渗透率比较低,未来增长空间较大。根据电池中国网对国内 50 家动力电池企业的统计数据分析,布局软包电池的企业数量达到29家,远高于方形和圆柱电池。随着软包电池产能的释放,也将有更多整车企业将目光转移到软包电池上。

动力电池高能量密度和高安全性趋势将提升软包电池的渗透率。根据《汽车产业中长期发展规划》,到2020年动力电池单体比能量要求达到300Wh/kg,力争实现350Wh/kg,系统比能量力争达到260Wh/kg。现阶段大规模量产的动力电池单体比能量一般为160-180Wh/kg,系统比能量一般为90~130Wh/kg。2017年新能源汽车补贴政策,将电池的系统能量密度列为一项重要考核指标。三元电池,尤其是高镍三元电池成为动力电池发展方向,我们预测,至2020年采用三元材料的动力电池需求量将上升至71.6GWh,占比由目前的22%上升至70%以上。但是,含镍比例越高的三元材料,其稳定性越差,导致电池安全性设计难度越大。目前,方形电池中磷酸铁锂较多,软包电池中较多使用三元材料。软包电池的优势在于质量轻、安全性能好,动力电池高能量密度和高安全性的需求,有望加速提高软包电池在新能源汽车市场的渗透率。

图:中国新能源汽车产量及增长率预测

图:中国动力电池需求量及渗透率

图:新能源汽车中长期发展规划对动力电池能量密度指标

图:中国三元动力电池产量及增长率预测

图:中国动力软包电池需求量及渗透率预测

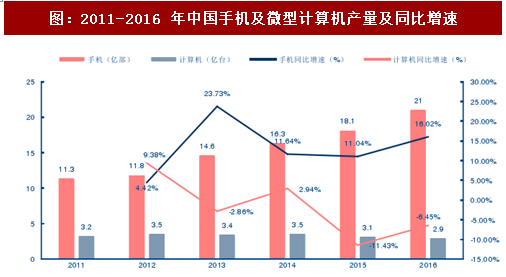

软包电池大部分用于消费电子领域,主要是3C(计算机、手机、相机)数码产品。随着我国总体消费水平及电子制造业规模不断提升,我国电子产品市场规模已稳居世界第一,相关消费电子产品业已成为居民生活的必需品。故而此类产品在未来也将提供对锂电池稳定的需求支撑。 从锂电池下游产品分类来看,构成对锂电池最大的需求终端是笔记本电脑和手机。我国消费电子产业已迈入成熟阶段。近年我国笔记本电脑产量已有逐年下降的趋势,部分需求分流到智能手机和平板电脑。手机方而,2016年产量21亿部,同比增长13.6%,延续了近年的较高增长。考虑到国内手机市场趋向饱和,未来手机市场难以继续维持高速增长。近年来,可穿戴设备、电子烟、无线蓝牙音箱等新兴电子产品市场前景可观,预计增长率达到150%,此外,无人机市场正处于导入期,未来可能成为数码电池领域新的增长点,消费类锂电池整体市场规模将有望保持稳中有增。

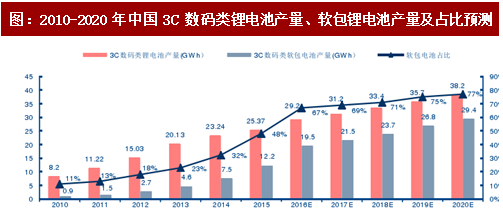

3C数码软包渗透率高,但仍有空间。2010年,我国消费类软包锂电池需求仅0.9G W h ,连续多年保持稳定增长,预计到2017年达21.5GWh,渗透率由11%上升至69%。软包电池的形状和结构设计更加灵活,体积能量密度高,更加符合消费类锂电池的需求,预期随着软包电池更多得到下游市场认同,软包电池在3C数码类消费中的渗透率有望进一步提高。预计到2020年软包电池在数码类电池总量的占比有望达到29.4GWh,占有率可达77% 。

图:2011-2016 年中国手机及微型计算机产量及同比增速

图:2010-2020 年中国 3C 数码类锂电池产量、软包锂电池产量及占比预测

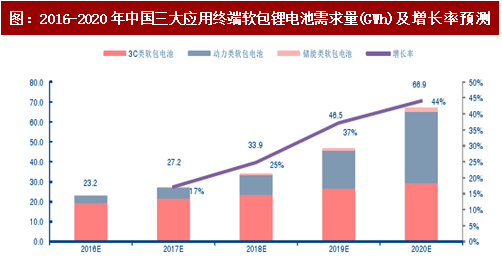

图:2016-2020年中国三大应用终端软包锂电池需求量(GWh)及增长率预测

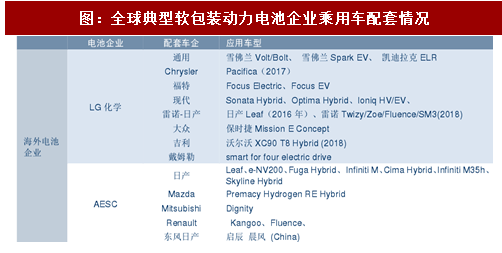

软包动力电池格局:国外企业优势明显,国内众多企业加速布局。全球软包动力钾电池技术的第一梯队主要是日韩企业,国内多家企业布局。国外领先的软包动力电池企业有LG化学、AESC, SKI等,国内企业有孚能科技、万向A123、微宏动力、中信国安盟固利、天津捷威、哈光宇、北京国能、亿纬钾能、鹏辉能源、卡耐新能源等。

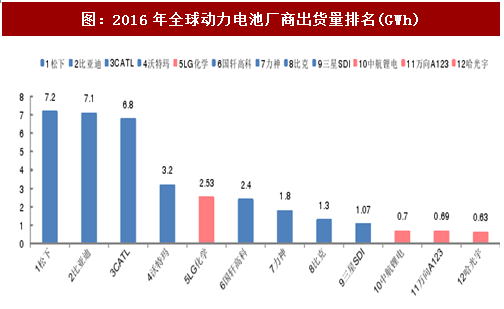

LG化学和AESC的软包电池技术处于世界领先水平。其中,LG化学是软包动力电池的全球龙头企业,在全球的布局有二个动力电池工厂,南京电池工厂、韩国吴仓和美国霍兰德工厂,其研发和工程机构设立在多个整车企业附近,分布在美国的密西根、法国巴黎、德国法兰克福和韩国木部。LG化学动力电池正极材料主要是二元NCM,采用异片式软包设计。2016年动力电池出货量达2.53GWh,全球排行第5。根据公司电池产能的规划,2016年公司动力电池产能满足全球5万辆电动汽车需求,到2020年公司产能可满足20万辆电动汽车需求。LG化学的客户遍布全球,包括:通用、福特、需诺、日产、现代、起亚、沃尔沃、戴姆勒、大众和奥迪等知名车企,在国内与上汽、吉利、长城、长安等车企合作。LG化学与众多车企进行了紧密合作,是储备客户最多的动力电池企业,未来有望继续领跑动力电池行业。除LG化学之外,日产与NEC合资的AESC也是全球领先的软包动力电池企业,作为最畅销车型Leaf的电池供应商,AESC曾长期占据全球动力电池领先地位,但由于处于封闭供应链体系当中,随着行业的发展逐步失去竞争优势。今年8月,日产宣布将AESC出售给中国投资公司金沙江创投(GSR Capital ) o最开始AESC给H产一需诺供应的电池采用锰酸钾正极材料,由于锰酸钾能量密度较低,寿命较差,公司最新一代电池已转向NMC二元材料,能量密度超过220Wh/kg,处于世界领先水平。

图:2016年全球动力电池厂商出货量排名(GWh)

图:AESC电池公司的软包电池技术

图:全球典型软包装动力电池企业乘用车配套情况

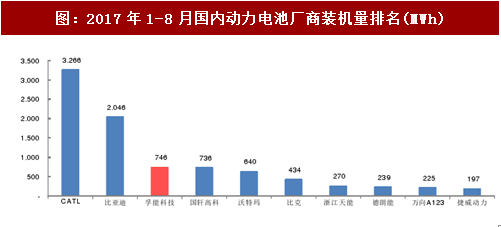

图:2017年1-8月国内动力电池厂商装机量排名(MWh)

图:国内部分软包装动力电池企业产能及出货量

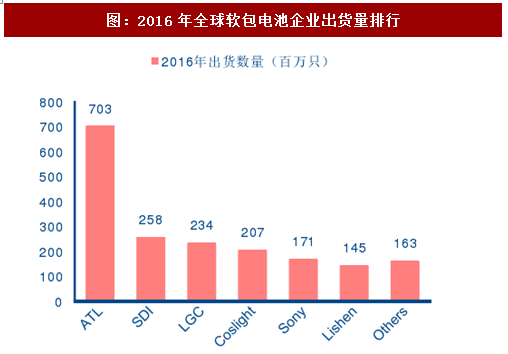

图:2016年全球软包电池企业出货量排行

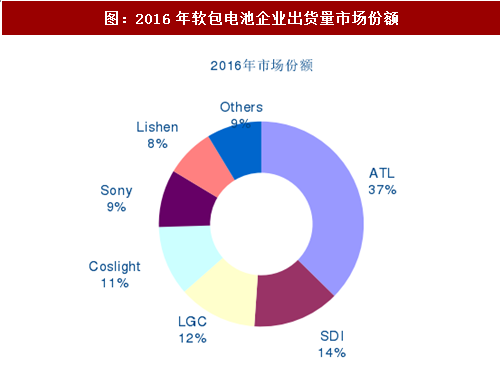

图:2016年软包电池企业出货量市场份额

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 2017年国内外锂电池产业整体运行形势分析

第一节 2017年国际锂电池市场简况

一、北美地区锂电池市场预估分析

二、日本大型锂电池市场规模不断扩大

三、德国多家企业共同开发新一代锂离子电池

第二节 2017年中国锂电池行业产业运行概况

一、中国锂电池行业发展回顾

二、国内锂离子电池行业发展的有利条件

三、中国锂离子电池需求大幅增长

四、中国锂电池发展取得的成果

五、金融危机对锂电池行业的影响

第三节 2017年中国动力锂电池产业探析

一、动力锂电池产业发展的重要意义

二、中国动力锂电池产业发展已处于国际领先水平

三、中国动力锂电池产业发展现状

四、我国锂电池技术与国外先进技术的主要差距

第四节 2017年中国锂电池行业市场竞争分析

一、锂电池产业竞争格局

二、跨国巨头发力锂电池市场

三、中国锂电池行业竞争力浅析

四、中国锂电池发展面临国外巨头竞争考验

五、锂电池竞争趋向分析

第五节 2017年中国锂电池行业发展面临的挑战与对策

一、中国锂电池研发存在的主要问题

二、锂离子电池行业发展的制约因素

三、中国应积极发展锂动力电池产业

第二章 2015-2017年中国锂离子电池产量统计分析

第一节 2015-2017年全国锂离子电池产量分析

第二节 2017年全国及主要省份锂离子电池产量分析

第三节 2017年锂离子电池产量集中度分析

第三章 2017年中国锂电池设备产业运行环境解析

第一节 2017年中国宏观经济环境分析

一、国民经济运行情况GDP

二、消费价格指数CPI、PPI

三、全国居民收入情况

四、恩格尔系数

五、工业发展形势

六、固定资产投资情况

七、财政收支状况

八、中国汇率调整(人民币升值)

九、存贷款基准利率调整情况

十、存款准备金率调整情况

十一、社会消费品零售总额

十二、对外贸易&进出口

十三、中国设备制造业在国民经济中的地位分析

第二节 2017年中国锂电池设备行业政策环境分析

一、中国锂电池产业政策分析

二、锂电池设备产业政策、标准、法规

三、相关产业政策分析

第三节 2017年中国锂电池设备行业社会环境分析

一、能源利用现状

二、锂电池及环境污染

第四节 2017年中国锂电池设备行业技术环境分析

第四章 2017年中国锂电池设备行业市场运行态势剖析

第一节 2017年中国锂电池设备产业动态分析

一、锂电池产业进入政策启动期

二、国内最大锂电池极片辊轧机邢台问世

第二节 2017年中国锂电池设备运行分析

锂电设备板块公司净利润及增速(按年度)

锂电设备板 块公司净利润及增速(按季度)

锂电设备板块公司盈利能力

一、锂电池设备研究进展

二、锂电池大生产线设备分析

三、国内目前从事锂电池设备研发及生产的企业分析

四、中国锂电池生产与再建项目对锂电池设备需求分析

第三节 2017年中国锂电池设备产业热点问题探讨

第五章中国锂电池设备制造行业数据监测分析

第一节 2015-2017年中国锂电池设备制造行业规模分析

一、企业数量增长分析

二、从业人数增长分析

三、资产规模增长分析

第二节 2017年中国锂电池设备制造行业结构分析

一、企业数量结构分析

1、不同类型分析

2、不同所有制分析

二、销售收入结构分析

1、不同类型分析

2、不同所有制分析

第三节 2015-2017年中国锂电池设备制造行业产值分析

一、产成品增长分析

二、工业销售产值分析

三、出口交货值分析

第四节 2015-2017年中国锂电池设备制造行业成本费用分析

一、销售成本统计

二、费用统计

第五节 2015-2017年中国锂电池设备制造行业盈利能力分析

一、主要盈利指标分析

二、主要盈利能力指标分析

第六章 2017年中国锂电池设备细分领域透析

第一节 电池生产设备分析(锂电池生产)

一、锂电池生产工序与流程

二、电池生产设备

第二节 电芯包装成品锂电池(PACK)设备

第三节 电池检测设备

第七章 2017年中国锂电池生产重点区域透析

第一节 深圳

一、深圳锂电池制造业的地位

二、深圳锂电池产业居全国领先水平

三、深圳将重点扶持发展高端锂电池产业

四、深圳两家锂电池新材料企业逆势扩张

第二节 河南省

一、河南省锂电池发展简述

二、河南新乡市锂电池产业发展现状及特点

三、河南省其它主要市县锂电池产业简况

第八章 2017年中国锂电池材料市场透析

第一节 正极材料

一、锂电池正极材料的性能与一般制备方法

二、中国锂电池正极材料市场综述

三、锂电池正极材料发展概况

四、锂离子电池正极材料的发展趋势

第二节 负极材料

一、锂电池负极材料的性能与一般制备方法

二、锂电池负极材料产业发展现状

三、锂电池负极材料生产企业发展状况

第三节 隔膜

一、全球锂电池隔膜走上高能效之路

二、锂离子电池隔膜市场发展简述

三、锂离子电池隔膜国产化进展

四、锂离子电池隔膜发展建议

五、未来锂离子电池隔膜发展趋势

第四节 电解液

一、电解液与电池性能的关系

二、锂电池电解液的发展历程

三、电解液生产企业发展状况

四、未来电解液材料发展趋势

第九章 2017年中国锂电池设备市场竞争格局透析

第一节 2017年中国锂电池设备行业竞争现状

一、锂电池设备竞争升级

二、中国锂电池设备技术竞争分析

三、中国锂电池设备知名度竞争分析

第二节 2017年中国锂电池设备行业集中度分析

一、市场集中度分析

二、生产企业集中度分析

第三节 2018-2025年中国锂电池设备行业竞争趋势分析

第十章中国锂电池设备重点企业竞争力及关键性数据分析

第一节 鸿宝电气股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第二节 深圳市雅康精密机械有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三节 邢台纳科诺尔极片轧制设备有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四节 北京七星华创弗朗特电子有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第十一章 2017年中国锂电芯生产领先企业运行透析

第一节 厦门宝龙工业股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第二节 深圳市斯倍力电池科技有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三节 深圳市沣泰通电子有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四节 无锡市桑达国联电源有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第十二章 2018-2025年中国锂电池设备产业前景展望与趋势预测

第一节 2018-2025年中国锂电池设备产业前景预测

第二节 2018-2025年中国锂电池设备行业新趋势探析

一、电池检测新趋势

二、电池设备技术发展趋势

第三节 2018-2025年中国锂电池设备行业市场预测分析

一、锂电池产量预测分析

二、锂电池设备市场规模预测分析

三、锂电池设备市场供需求预测分析

第四节 2018-2025年中国锂电池设备市场盈利预测分析

第十三章 2018-2025年中国锂电池生产设备产业投资战略研究

第一节 2017年中国锂电池生产设备投资环境

一、全球掀起锂电池投资热潮

二、全球各国的中长期新能源政策规划

三、中国经济发展模式面临严峻挑战

四、发展新能源已是大势所趋

五、中国新能源产业的政策导向

第二节 2017年中国锂电池生产设备投资概况

一、锂电池成为企业重点投资的对象

二、我国锂电池项目投资状况

三、索尼投资3.7亿美元提升锂电池产量

第三节 2018-2025年中国锂电池生产设备投资机会分析

一、锂离子电池将成未来之星

二、锂电池行业商机无穷必然渗透到上下游产业链

三、电池极片辊轧设备厂商迎机遇

第四节 2018-2025年中国锂电池生产设备投资风险预警

一、投资锂动力电池行业的风险

二、投资锂电池的技术风险

更多图表详见正文(GYGSL JP)