1800年,伏打电池的发明标志着电池的诞生。经过200多年的发展,电池的用途和功能也逐步趋于完善。从最早的不可重复充电的锌锰类(Zn/MnO2)一次电池,到后来以铅酸电池(SLA),镍电池(Ni-MH,Ni-Cd),锂离子(Li-Ion)电池为代表的可重复充电的二次电池,每一次电池材料的革新都带来了能量密度的突飞猛进。

锂离子电池由日本索尼公司于1990年最先开发成功,是目前的主流电池方案。从结构来看,锂电池主要由正极(Positiveelectrode)、负极(Negativeelectrode)、电解液(electrolyte)和隔膜(Separator)组成。根据正极材料的不同,锂电池可以被分为磷酸铁锂电池,钴酸锂电池,三元电池等,而锂电池的负极一般都是碳素材料,如天然石墨,人工石墨等。

根据锂离子电池所用电解液材料的不同,锂离子电池又可以分为液态锂离子电池(LIB)和聚合物锂离子电池(PLB)。由于PLB采用的是凝胶状电解液,相比LIB的液态电解质密度更大,且不易泄漏,所以对体积大小有较高要求的消费电子领域主要采用的是PLB电池。

电池结构示意图

资料来源:中国报告网整理

锂电池充电时,锂离子离开(术语:脱嵌)正极,经过电解液运动到负极,并进入(术语:插入)石墨的微孔中,插入的锂离子越多,充电量越高。充电时,正极为阳极(Anode),负极为阴极(Cathode)。

同样,锂电池放电时(即我们使用电池的过程),锂离子离开(术语:脱插)负极,返回(术语:嵌入)正极。回正极的锂离子越多,放电量越大。放电时,正极为阴极(Cathode),负极为阳极(Anode)。

锂电池放电时的工作原理

资料来源:中国报告网整理

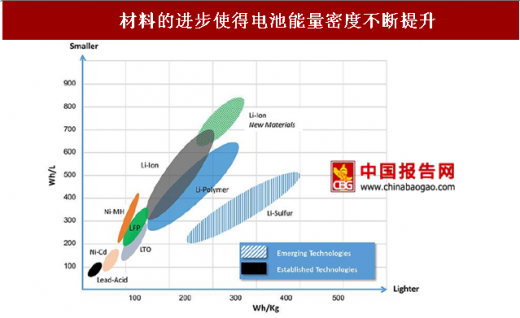

由于消费电子产品的内部空间有限,要求在有限的空间内尽量提升电池容量,所以电池的体积能量密度至关重要。能量密度由正负极材料决定,传统的铅酸蓄电池其体积能量密度最大也只能达到150Wh/L,而磷酸铁锂(LFP)的能量密度达到了300Wh/L左右的水平,广泛用于消费电子的钴酸锂(LCO)的能量密度则进一步提升到600Wh/L以上,三元材料(镍钴锰酸锂NCM,镍钴铝酸锂NCA)方面,由于其放电平台的电压下降较快,易低于手机截止电压3.4V,所以一般用于新能源汽车,在消费电子领域仅在平板上有所应用。

材料的进步使得电池能量密度不断提升

资料来源:中国报告网整理

锂电池的市场需求

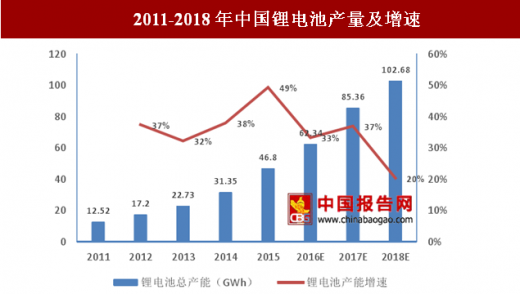

整体来看,锂电池的市场需求会直接受到下游应用的市场规模影响。2016年全年,锂电池的市场规模达到62.34GwH,预计2017年仍将维持高增长的态势,达到102.68GwH,未来三年的的复合增长率高达25%。2011-2018年中国锂电池产量及增速

数据来源:国家统计局

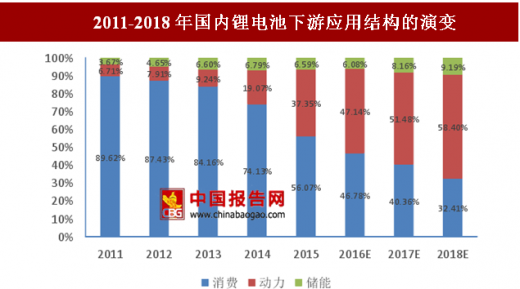

锂电池下游应用主要包括消费电子,动力汽车,储能电站三大类。消费锂电方面,2011-2014年,得益于智能终端的普及,消费锂电三年间的复合增长率达到26.00%。2015年之后,智能手机逐步进入存量替换时代,消费锂电市场的增速也开始放缓。而与此同时,新能源汽车开始爆发式增长,动力电池成为拉动锂电池市场需求的主要驱动引擎,2015年,动力电池的市场规模达到16.9Gwh,而2016年,则进一步增长到29.39Gwh,从体量上已经超过了传统的消费锂电。储能电站方面,伴随着新能源电站弃风弃光问题的日益严重,以及企业对稳定供电的迫切需求,储能的重要性也凸显出来,储能电站建设更是列入了“十三五”规划的百大工程项目,未来,储能市场的发展将进一步推动对锂电池的需求。

2011-2018年国内锂电池下游应用结构的演变

数据来源:国家统计局

锂电池的成本及价格分析

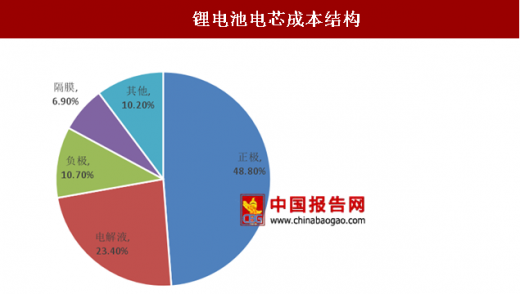

参考ElementEnergy的行业调研数据,锂电池PACK的成本结构中,电芯占总成本比例的50%,其他物料成本总和约占24%。而根据Frost&Sullivan的数据,目前锂电池电芯的物料成本结构里,正极材料占据了电芯总成本的48.8%,往后依次是电解液,负极和隔膜。可以看出锂电池的成本较大程度上会受到正极材料和电解液价格波动的影响。锂电池PACK成本结构

数据来源:国家统计局

锂电池电芯成本结构

数据来源:国家统计局

其中正极方面,消费锂电一般采用钴酸锂做为原材料。根据行业数据,1吨钴酸锂中,钴的含量约在0.6吨左右,锂的含量则0.07吨不到。所以直接原材料电解钴的价格会极大影响锂电正极材料的成本。而目前新能源车的主要正极材料镍钴锰酸锂NCM,镍钴铝酸锂NCA也均会用到钴,所以近年来下游市场对电解钴的需求极为旺盛,从2016年年底起钴价一路走高,从2016年11月初的21.2万元/吨的价格,到2017年4月中的38.4万元/吨,后有所回落,但依旧维持在37万元/吨左右。2017年6月初,英国金属导报(MetalBulletin)的钴报价又开始新的一轮大涨,至6月14日,已经连涨三波,累计上涨1.6美元/磅,按照最新汇率换算即上涨了2.3万元/吨。国内钴价也有望随之上涨。

电解钴现货均价

数据来源:国家统计局

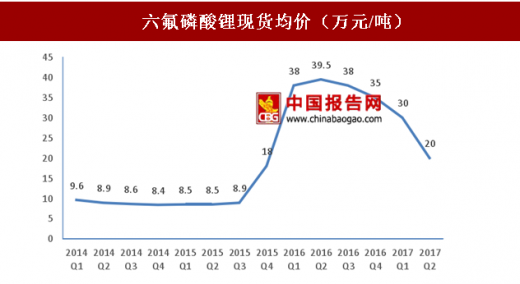

而电解液方面,原材料六氟磷酸锂在2011年以前由于技术门槛较高,所以被日本关东电化,森田化工等企业垄断,价格超过30万元/吨,2011年4月,多氟多成功生产六氟磷酸锂,使国产替代得以实现。六氟磷酸锂的价格也开始持续下跌,直至2015年初的8-9万元/吨。后续由于新能源车下游市场的爆发,使得六氟磷酸锂供不应求,价格又一路飙升至16年2季度的45万元/吨的历史高点,近期由于国内的六氟磷酸锂企业扩产项目逐步达产,六氟磷酸锂价格开始回落。尤其是2017年2季度,六氟磷酸锂的价格几近腰斩,回落到15-25万元/吨的区间。

六氟磷酸锂现货均价(万元/吨)

数据来源:国家统计局

综合来看,虽然六氟磷酸锂的价格回落中和了一部分钴材料的持续涨价,但由于正极材料占电芯总体成本较高,国内电芯厂商的还是会面临较大成本压力,涨价已成为必然。根据中国化学与物理电源行业协会的数据,17年2月,较多小型电芯厂就已在成本压力下提价,3月初,国内某大型数码电芯厂家也正式发函,将于3月26日起开始上调各容量电芯价格0.2-0.6元/颗不等,宣告着数码电芯全产业链调价开始,目前国产2000mAh的18650维持在5.2-5.5元/颗之间。

虽然每年2季度均是消费电子的淡季,但目前消费锂电的价格依旧保持稳定。同时不排除后续为了迎接下半年的消费电子高峰期,市场拉货导致供不应求的局面出现,进一步推升电池价格。

2017年2000mAh18650电芯价格走势图(元/颗)

数据来源:国家统计局

消费锂电的产业链竞争格局

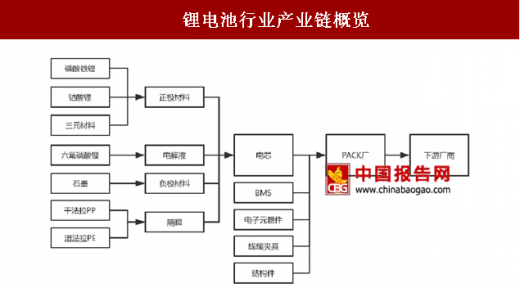

锂电池行业是一个高度分工的产业链,从上游的材料到电芯,再到PACK都有各自领域的龙头企业。锂电池行业产业链概览

资料来源:中国报告网整理

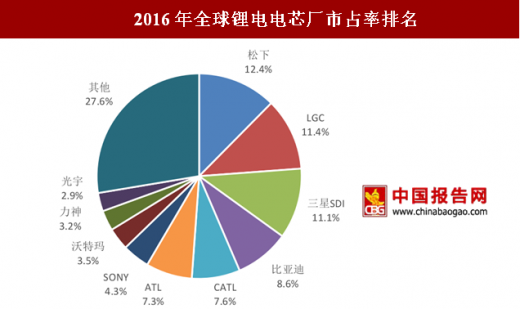

由于电芯生产是重资产投入,规模化效应显著,大者恒大的局面已经形成。2016年全球电芯厂TOP10的集中度为72%,相比2015年的68%提升4个百分点。排名靠前的厂商中,三大厂松下,LGC,三星SDI已经转移了相当一部分的产能给了新能源车,其中松下更是将大部分精力放在和特斯拉的合作项目上。而锂电池鼻祖索尼由于锂聚合物电池研发进度缓慢,新能源车锂电池业务不断调整,业绩表现不佳,2016年被Murata并购。国内电芯厂商,如ATL,光宇,力神则把握住了智能终端普及的发展机遇,跻身于全球消费锂电电芯厂前列。

2016年全球锂电电芯厂市占率排名

数据来源:国家统计局

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章2017年国内外锂电池产业整体运行形势分析

第一节2017年国际锂电池市场简况

一、北美地区锂电池市场预估分析

二、日本大型锂电池市场规模不断扩大

三、德国多家企业共同开发新一代锂离子电池

第二节2017年中国锂电池行业产业运行概况

一、中国锂电池行业发展回顾

二、国内锂离子电池行业发展的有利条件

三、中国锂离子电池需求大幅增长

四、中国锂电池发展取得的成果

五、金融危机对锂电池行业的影响

第三节2017年中国动力锂电池产业探析

一、动力锂电池产业发展的重要意义

二、中国动力锂电池产业发展国际地位

三、中国动力锂电池产业发展现状

四、我国锂电池技术与国外先进技术的主要差距

第四节2017年中国锂电池行业市场竞争分析

一、锂电池产业竞争格局

二、跨国巨头发力锂电池市场

三、中国锂电池行业竞争力浅析

四、中国锂电池发展面临国外巨头竞争考验

五、锂电池竞争趋向分析

第五节2017年中国锂电池行业发展面临的挑战与对策

一、中国锂电池研发存在的主要问题

二、锂离子电池行业发展的制约因素

三、中国应积极发展锂动力电池产业

第二章中国锂离子电池产量数据统计分析

第一节中国锂离子电池产量数据分析

一、锂离子电池产量数据分析

二、锂离子电池重点省市数据分析

第二节中国锂离子电池产量数据分析

一、全国锂离子电池产量数据分析

二、锂离子电池重点省市数据分析

第三节中国锂离子电池产量增长性分析

一、产量增长

二、集中度变化

第三章中国锂电池设备产业运行环境解析

第一节中国宏观经济环境分析

一、国民经济运行情况GDP(季度更新)

二、消费价格指数CPI、PPI(按月度更新)

三、全国居民收入情况(季度更新)

四、恩格尔系数(年度更新)

五、工业发展形势(季度更新)

六、固定资产投资情况(季度更新)

七、财政收支状况(年度更新)

八、社会消费品零售总额

九、对外贸易&进出口

十、中国设备制造业在国民经济中的地位分析

第二节中国锂电池设备行业政策环境分析

一、中国锂电池产业政策分析

二、锂电池设备产业政策、标准、法规

三、相关产业政策分析

第三节中国锂电池设备行业社会环境分析

一、能源利用现状

二、锂电池及环境污染

第四节中国锂电池设备行业技术环境分析

第四章2017年中国锂电池设备行业市场运行态势剖析

第一节2017年中国锂电池设备产业动态分析

第二节2017年中国锂电池设备运行新形态分析

一、锂电池设备研究进展

二、锂电池大生产线设备分析

三、国内目前从事锂电池设备研发及生产的企业分析

四、中国锂电池生产与再建项目对锂电池设备需求分析

第三节2017年中国锂电池设备产业热点问题探讨

第五章中国锂电池设备制造行业数据监测分析

第一节中国锂电池设备制造所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节中国锂电池设备制造所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节中国锂电池设备制造所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章2017年中国锂电池设备细分领域透析

第一节电池生产设备分析(锂电池生产)

一、锂电池生产工序与流程

二、电池生产设备

第二节电芯包装成品锂电池(PACK)设备

第三节电池检测设备

第七章2017年中国锂电池生产重点区域透析

第一节深圳

一、深圳锂电池制造业的地位

二、深圳锂电池产业居全国领先水平

三、深圳将重点扶持发展高端锂电池产业

四、深圳两家锂电池新材料企业逆势扩张

第二节河南省

一、河南省锂电池发展简述

二、河南新乡市锂电池产业发展现状及特点

三、河南省其它主要市县锂电池产业简况

第八章2017年中国锂电池材料市场透析

第一节正极材料

一、锂电池正极材料的性能与一般制备方法

二、中国锂电池正极材料市场综述

三、锂电池正极材料发展概况

四、锂离子电池正极材料的发展趋势

第二节负极材料

一、锂电池负极材料的性能与一般制备方法

二、锂电池负极材料产业发展现状

三、锂电池负极材料生产企业发展状况

第三节隔膜

一、全球锂电池隔膜走上高能效之路

二、锂离子电池隔膜市场发展简述

三、锂离子电池隔膜国产化进展

四、锂离子电池隔膜发展建议

五、未来锂离子电池隔膜发展趋势

第四节电解液

一、电解液与电池性能的关系

二、锂电池电解液的发展历程

三、电解液生产企业发展状况

四、未来电解液材料发展趋势

第九章2017年中国锂电池设备市场竞争格局透析

第一节2017年中国锂电池设备行业竞争现状

一、锂电池设备竞争升级

二、中国锂电池设备技术竞争分析

三、中国锂电池设备知名度竞争分析

第二节2017年中国锂电池设备行业集中度分析

一、市场集中度分析

二、生产企业集中度分析

第三节2018-2023年中国锂电池设备行业竞争趋势分析

第十章中国锂电池设备重点企业竞争力及关键性数据分析

第一节鸿宝电气股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第二节深圳市雅康精密机械有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第三节邢台纳科诺尔极片轧制设备有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第四节北京七星华创弗朗特电子有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第十一章中国锂电芯生产领先企业运行透析

第一节厦门宝龙工业股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第二节深圳市斯倍力电池科技有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第三节深圳市沣泰通电子有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第四节无锡市桑达国联电源有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第十二章锂电池设备地区市场发展现状

第一节华北地区

第二节东北地区

第三节华北地区

第四节华南地区

第五节西南地区

第十三章2018-2023年锂电池设备行业前景展望

第一节行业发展环境预测

一、全球主要经济指标预测

二、主要宏观政策趋势及其影响分析

三、消费、投资及外贸形势展望

四、国家政策-

第二节2018-2023年行业供求形势展望

一、上游原料供应预测及市场情况

二、2018-2023年锂电池设备下游需求行业发展展望

三、2018-2023年锂电池设备行业产能预测

四、进出口形势展望

第三节锂电池设备市场前景分析

一、锂电池设备市场容量分析

二、锂电池设备行业利好利空政策

三、锂电池设备行业发展前景分析

第四节锂电池设备未来发展预测分析

一、中国锂电池设备发展方向分析

二、2018-2023年中国锂电池设备行业发展规模

三、2018-2023年中国锂电池设备行业发展趋势预测

第五节2018-2023年锂电池设备行业供需预测

一、2018-2023年锂电池设备行业供给预测

二、2018-2023年锂电池设备行业需求预测

第六节影响企业生产与经营的关键趋势

一、市场整合成长趋势

二、需求变化趋势及新的商业机遇预测

三、企业区域市场拓展的趋势

四、科研开发趋势及替代技术进展

五、影响企业销售与服务方式的关键趋势

六、中国锂电池设备行业SWOT分析

第七节行业市场格局与经济效益展望

一、市场格局展望

二、经济效益预测-

第八节总体行业“十三五”整体规划及预测

一、2018-2023年锂电池设备行业国际展望

二、2018-2023年国内锂电池设备行业发展展望

第十四章2018-2023年中国锂电池生产设备产业投资战略研究

第一节2017年中国锂电池生产设备投资环境

一、全球掀起锂电池投资热潮

二、全球各国的中长期新能源政策规划

三、中国经济发展模式面临严峻挑战

四、发展新能源已是大势所趋

五、中国新能源产业的政策导向

第二节2017年中国锂电池生产设备投资概况

一、锂电池成为企业重点投资的对象

二、我国锂电池项目投资状况

三、索尼投资3.7亿美元提升锂电池产量

第三节2018-2023年中国锂电池生产设备投资机会分析

一、锂离子电池将成未来之星

二、锂电池行业商机无穷必然渗透到上下游产业链

三、电池极片辊轧设备厂商迎机遇

第四节2018-2023年中国锂电池生产设备投资风险预警

一、投资锂动力电池行业的风险

二、投资锂电池的技术风险

第五节分析投资指导

第十五章2018-2023年锂电池设备行业盈利模式与投资策略分析

第一节国外锂电池设备行业投资现状及经营模式分析

一、境外锂电池设备行业成长情况调查

二、经营模式借鉴

三、在华投资新趋势动向

第二节2018-2023年我国锂电池设备行业商业模式探讨

第三节2018-2023年我国锂电池设备行业投资国际化发展战略分析

一、战略优势分析

二、战略机遇分析

三、战略规划目标

四、战略措施分析

第四节2018-2023年我国锂电池设备行业投资策略分析

第五节2018-2023年最优投资路径设计

一、投资对象

二、投资模式

三、预期财务状况分析

四、风险资本退出方式

第十六章锂电池设备企业制定“十三五”发展战略研究分析

第一节“十三五”发展战略规划的背景意义

一、企业转型升级的需要

二、企业强做大做的需要

三、企业可持续发展需要

第二节“十三五”发展战略规划的制定原则

一、科学性

二、实践性

三、前瞻性

四、创新性

五、全面性

六、动态性

第三节“十三五”发展战略规划的制定依据

一、国家产业政策

二、行业发展规律

三、企业资源与能力

四、可预期的战略定位

第十七章2018-2023年中国锂电池设备项目融资问题分析

第一节2018-2023年中国锂电池设备项目的融资演变

第二节2018-2023年中国锂电池设备项目特点、融资特点及影响因素分析

一、锂电池设备及其项目的主要特点

二、锂电池设备项目的融资特点

三、锂电池设备项目的融资相关影响因素

第三节2018-2023年中国锂电池设备项目的融资对策

一、从产业链的整体考虑项目的融资

二、从产业链的三个环节考虑项目的融资

三、采用多种形式进行项目融资

四、本国筹资的重要性

五、有效吸引私人投资

六、政府的政策支持

第四节专家建议

第十八章2018-2023年锂电池设备行业项目投资建议

第一节中国生产、营销企业投资运作模式分析

第二节外销与内销优势分析

第三节2018-2023年全国投资规模预测

第四节2018-2023年锂电池设备行业投资收益预测

第五节2018-2023年锂电池设备项目投资建议

第六节2018-2023年锂电池设备项目融资建议

图表目录:

图表:中国锂离子电池产量变化图

图表:中国锂离子电池重点省市产量对比图

图表:2017年中国锂离子电池产量和2017年同期对比图

图表:2017年中国锂离子电池产量前5位省市对比图

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。